逻辑回归算法是分类算法,名字虽然叫回归,但逻辑回归算法实际上是一种分类算法,它适用于标签y取值离散的情况

在分类问题中,我们尝试预测的是结果是否属于某一个类

- 判断一封电子邮件是否是垃圾邮件;

- 判断一次金融交易是否是欺诈;

- 判断肿瘤是恶性还是良性;

规律:结果可以分为有限个类别的情况

逻辑回归模型的假设是: h θ ( x ) = g ( θ T x ) h_\theta(x) = g(\theta^Tx) hθ(x)=g(θTx)其中,X代表特征向量, θ \theta θ代表参数,g代表激活函数,一个常用的激活函数为S形函数(Sigmoid function),公式为: g ( z ) = 1 1 + e ( − z ) g(z) = \frac{1}{1+e^{(-z)}} g(z)=1+e(−z)1

h

θ

(

x

)

h_\theta(x)

hθ(x)的作用是:

对于给定的输出变量,根据选择的参数计算输出变量等于1的可能性,即:

P

(

y

=

1

∣

x

;

θ

)

=

h

θ

(

x

)

P(y=1|x;\theta) = h_\theta(x)

P(y=1∣x;θ)=hθ(x)

P

(

y

=

0

∣

x

;

θ

)

=

1

−

h

θ

(

x

)

P(y=0|x;\theta) =1- h_\theta(x)

P(y=0∣x;θ)=1−hθ(x)

P

(

y

∣

x

;

θ

)

=

h

θ

(

x

)

y

(

1

−

h

θ

(

x

)

)

(

1

−

y

)

P(y|x;\theta) = h_\theta(x)^y(1-h_\theta(x))^{(1-y)}

P(y∣x;θ)=hθ(x)y(1−hθ(x))(1−y)

公式解释:

如果对于给定的x,通过已经确定的参数计算得出

h

θ

(

x

)

=

0.7

h_\theta(x) = 0.7

hθ(x)=0.7则表示y有70%的几率为正类,相应地y为负责的几率为1-0.7=0.3

得到这样一个代价函数以后,我们便可以用梯度下降算法来求损失函数的最小值

θ

j

:

=

θ

j

−

α

∂

∂

θ

j

J

(

θ

)

\theta_j:=\theta_j-\alpha \frac{\partial}{\partial\theta_j}J(\theta)

θj:=θj−α∂θj∂J(θ)

θ

j

:

=

θ

j

−

a

1

m

∑

i

=

1

m

(

(

h

θ

(

x

i

)

−

y

(

i

)

)

x

(

i

)

)

\theta_j:=\theta_j - a\frac{1}{m}\sum_{i=1}^m((h_\theta(x^i)-y^{(i)})x^{(i)})

θj:=θj−am1i=1∑m((hθ(xi)−y(i))x(i))

问题1:带正则化项的LR损失函数怎么写?

J ( θ ) = 1 m ∑ i = 1 m [ − y ( i ) l o g ( h θ ( x ( i ) ) ) − ( 1 − y ( i ) ) l o g ( 1 − h θ ( x ( 1 ) ) ) ] + λ 2 m ∑ j = 1 n θ j 2 J(\theta) = \frac{1}{m}\sum_{i=1}^m[-y^{(i)}log(h_\theta(x^{(i)}))-(1-y^{(i)})log(1-h_\theta(x^{(1)}))]+\frac{\lambda}{2m}\sum_{j=1}^n\theta_j^2 J(θ)=m1i=1∑m[−y(i)log(hθ(x(i)))−(1−y(i))log(1−hθ(x(1)))]+2mλj=1∑nθj2

问题2:带正则化项的LR参数更新公式怎么写?

θ

j

:

=

θ

j

−

a

[

1

m

∑

i

=

1

m

(

h

θ

(

x

(

i

)

)

−

y

(

i

)

)

x

j

(

i

)

+

λ

m

θ

j

]

\theta_j:=\theta_j-a[\frac{1}{m}\sum_{i=1}^m(h_\theta(x^{(i)})-y^{(i)})x_j^{(i)}+\frac{\lambda}{m}\theta_j]

θj:=θj−a[m1i=1∑m(hθ(x(i))−y(i))xj(i)+mλθj]

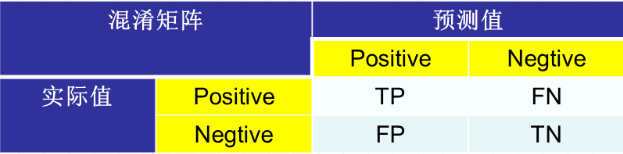

误差的表示方法

A

c

c

=

真

阳

性

+

真

阴

性

t

o

t

a

l

(

真

阳

性

+

假

阳

性

+

真

阴

性

+

假

阴

性

)

Acc = \frac{真阳性+真阴性}{total(真阳性+假阳性+真阴性+假阴性)}

Acc=total(真阳性+假阳性+真阴性+假阴性)真阳性+真阴性

准确率的局限性:类偏斜或者说数据不平衡

P

r

e

c

i

s

i

o

n

=

T

P

T

P

+

F

P

Precision =\frac{TP}{TP+FP}

Precision=TP+FPTP

P

e

c

a

l

l

=

T

P

T

P

+

F

N

Pecall = \frac{TP}{TP+FN}

Pecall=TP+FNTP

2

F

1

=

1

P

+

1

R

\frac{2}{F1} = \frac{1}{P}+\frac{1}{R}

F12=P1+R1

用一个F1值来综合评估精确率和召回率,它是精确率和召回率的调和均值.当精确率和召回率都高时,F1值也会高

有时候我们对精确率和召回率并不是一视同仁,我们用一个参数

β

\beta

β来度量两者之间的关系.

F

β

=

(

1

+

β

)

2

∗

P

∗

R

β

2

∗

P

+

R

F_\beta = \frac{(1+\beta)^2*P*R}{\beta^2*P+R}

Fβ=β2∗P+R(1+β)2∗P∗R

如果

β

>

1

\beta>1

β>1,召回率有更大影响,

如果

β

<

1

\beta<1

β<1,精确率有更大影响,

如果

β

=

1

\beta=1

β=1,召回率和精确率影响力相同,和F1形式一样

T

P

R

=

T

P

T

P

+

N

F

TPR=\frac{TP}{TP+NF}

TPR=TP+NFTP灵敏度(真阳率,召回率),识别的正例比例占所有实际正例的比例

1400

1400

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言