绝大部分人投资的目的就是为了赚钱,一定不会有人希望花了一大笔钱去做投资,然后不但没有得到收益,反而连本都亏没了。

而“酷宇宙”写的这篇文章希望大家减少大家在投资加密货币中存在的一些致命的问题,并帮助大家去判断性价比最高的投资产品。

如何判断投资的性价比

在我们买东西的时候一定会考虑一下它的性价比如何。而在大家投资金融商品时,同样也会考虑性价比,但金融产品的性价比体现在什么地方?

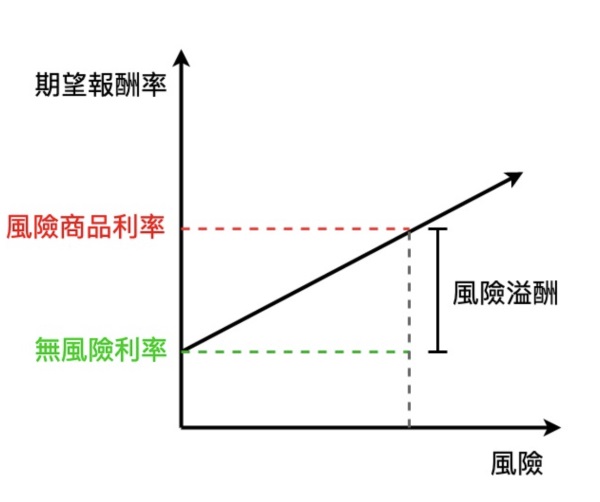

性价比高的产品顾名思义:在相同的价格下,产品的性能功效高。因此金融商品的功效就是如何帮助大家能赚到更多的钱,所以“报酬率”是我们的C,而P就是“风险”。

收益越高、而风险越低是我们所追求的高性价比金融产品。不过市面上金融产品种类繁多,如何判断其报酬率及风险或性价比高低?我们可以由“风险溢价”来判断。

风险溢价(Risk Premium)

风险溢价简单说就是,风险所对应的期望收益率,通常会与一些无风险投资收益率进行比较且用百分比来表示。

举例来说,投资股票的风险比投资美债高,因此投资股票的期望报酬率减去美债期望报酬率就是投资股票的风险溢价。

任何可投资的产品我们都可以将其报酬率拆分成好几个不同的风险溢价。从美债这个被市场公认的无风险产品出发,到期日较长的美债报酬率比到期日较短的美债高,原因是流动性风险;同样的到期日,其他国家债券的报酬率会比美债高,高出来的原因是因为存在违约风险。

而到期日较长的公司债,相比美债就会多出流动性风险和违约风险,所以其报酬率就会从无风险利率叠加两个风险溢价上去。

上面几个例子给大家表述的意思是:无论任何风险投资,市场会给予其相对应的风险溢价,高报酬率所承担的风险也会更高,反之亦然。

如果大家理解了这些概念后,可利用风险溢价的概念分析某种金融产品的报酬率是否合理,以及是否能比较同类型商品的性价比。

报酬来源模式是否合理

任何金融产品都可以找个头部标的物当作其基准,通常是同类型产品里最安全的或最具代表性(市值最大)的,比如之前说的美国国债啥的。

然后再进一步,存款利率也存在有基准,比如国有几大行的活期、定期存款利率就是大家可供参考的基准,因为有国家背书和支持,违约机率相比于其他股份制银行会低一些。

定期存款对投资人而言回报模式与债券类似,都是定期付利息、到期日还本金。但两者背后的商业模式大不相同,支撑存款回报率的是银行的放贷总额与利率,而支撑债券利息则是依靠债务人业务营运质量。

在正常状况下,银行存款回报率会比公司债券会低很多。所以当类似银行商业模式但定存利率比公司债高的情况发生,我们可以判断此报酬率肯定有风险溢价参杂其中。

至此我们基本上可以整理出一套判断投资(产品)报酬率合理性的流程:

- 判断投资商品类型;

- 找出类似商品基准回报率;

- 比较两者差异找到风险溢价;

- 分析提供回报率(风险溢价)背后的商业模式;

- 能否产生足够的现金流或期望报酬。

当大家把上面5个步骤走过之后,即可简易判断目前投资的产品是不是一个好标的物,甚至有没有可能出现暴雷的情况,也就是说它是否会让的你投资亏光。

如果你发现了一个虽然报酬高,但商业模式不透明,而且没有收入来源的项目,最好不要投入太多的资产。

以Celsius为例

上个月加密货币平台Celsius宣布停止提款功能,用户的加密资产被困在平台内无法提取。我们用传统金融行业做个不恰当的比喻,就是网上银行关闭提款功能,导致用户无法及时拿到放在平台的资产。

其实Celsius的业务很单纯,用户将加密资产质押在平台内并按照报酬率获得收益,平台会拿着用户的加密货币再到其他高收益的平台上赚取更多的利率,说白了类似于传统银行通过货币借贷来获利。

Celsius成立自2017年上半年,持有用户资产高达118亿美元(最高甚至超200亿),用户超过2百万,员工数200多人,业务囊括100个国家以上。

Celsius暴雷分析

1.判断投资商品类型

对用户而言,Celsius相当于提供了活期存款业务,并且每周复利一次。他们有提供BTC、ETH、USDT及其他加密货币的存款业务,利率在2%至10%不等。

这里以USDT借贷业务来举例。就需求角度来看,其他加密货币借贷业务对Celsius而言,风险比USDT更大。对我们而言,这类型投资产品类似存美元领利息。

2.找出类似商品基准回报率

目前国内银行同样也提供此服务的利率为定存一个月年回报率0.56%,而Celsius提供约9%至11%年回报率且为活期存款。

3.比较两者差异找到风险溢价

首先USDT与美元不同,有汇率风险。再者USDT的发行商还会存在因为发生倒闭、挤兑、监管导致无法兑换成美元的风险。还有虽然USDT的流动性较好,但相比美元仍有流动性风险。最后,加密货币本身也存在系统性风险,如监管、矿工、黑客攻击、网络瘫痪等。

接着比较服务提供商,国内的银行按道理说在严格监管下,不会存在大问题。除非发生系统性风险,才有可能碰到一些问题。但Celsius首先没有公开上市,平台也没有公开,且加密行业的相关法律法规、监管制度还未制定,存在营运风险以及跑路的风险。

4.分析提供回报率(风险溢价)背后的商业模式

Celsius官方公布的业务大概而言,就是让用户存入加密货币并领取利息,然后服务高净值客户,提供他们抵押贷款或定制化服务。

但所有人都知道闲置资金不利用非常可惜,所以基本上类似机构都会将闲置资金拿去做投资,但风险管控必须做好。

5.能否产生足够的现金流或期望报酬

在行业流动性好、机会多、需求大、信心足的时候,Celsius的商业模式没有问题。

举个例子,在购买代币并持有几天就能获得2倍收益的时候,市场利用杠杆的需求会很高,因此借贷利率也随之变得非常高。在这种状况下20%利率不存在问题,甚至大家的存款意愿并不高(没错,就是在说UST)。

而对专业交易机构而言,有许多套利机会,例如不同交易所相同产品存在不同价格的套利、衍生品的套利、资讯不对称的套利等。只要可用的资金越多就可以无风险的肆意赚钱,此部分借款需求也很大。

但当市场流动性不佳、投资机会少、借款需求少,大家没有信心时,Celsius危机就来了。

市场不能提供借款需求,但Celsius还需按照合约支付高利息,其被迫去寻找风险较高收益较大的标的进行投资。而且此举已不在官方公布的业务范围内,要知道投资并非Celsius的强项,所以此时就该考虑是否还需冒高风险来获得高回报。

压死Celsius的最后一根稻草

Celsius宣布停止提现前几天,网上就爆了两个大料。

- 2021年6月Celsius保管的加密资产因技术问题导致损失,但官方并未公布此消息,造成信誉严重受损;

- Celsius擅自使用用户资产进行投资,但风控机制不完善,可能存在被攻击的危险。

上述爆料导致用户担心资金安全,陆续有大批量用户将其加密资产进行提取,而此举导致Celsius 出现了传统金融行业中最恐怖的危机事件:挤兑。

而传统银行在政府监管之下,会存在一个风险管控机制,也就是存款准备金。而Celsius并未受到监管,而且也并没有任何所谓的存款准备金,挤兑情况出现后,导致流动性出现危机,最终平台只能通过冻结提取功能,用来应对危机,然后到处求援。

结论

因此大家要了解此投资是否合理,首要考虑的应该就是投资的报酬率与风险。

接下来我们需要将其和同类型的产品进行比较,找出一些指标性的头部风险较低的产品,分析其报酬率不同的原因,然后将其风险溢价罗列出来进行分析,然后考虑是否在自己风险承担的范畴内。

然后我们需要分析产品服务平台背后的商业模式,是否能支撑足够的现金流和报酬

而Celsius只是近期加密熊市中一个典型的暴雷例子,而上一个就是大名鼎鼎的Terra的UST。而且我相信,Celsius肯定不是最后一个,加密行业暴雷的现象恐怕会不停的出现。而我们现在需要做的就是对自己的投资进行仔细分析,在高报酬率下是否能选择投资一些风险小的产品。

“酷宇宙”希望大家通过阅读本文能绕开哪些可能出现暴雷的项目和坑。

本文部分内容摘自OpenfiDAO,由酷宇宙负责翻译整理,此文并不代表酷宇宙的观点和立场,不包含任何投资建议,注意任何投资和交易都会有风险。如需详细了解或加入社群,请点击联系我们进行交流。

7252

7252

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言