文章详细介绍了使用Stata进行计量分析的步骤,包括数据准备、描述性统计、可视化、单变量和多变量分析、模型诊断及结果解释。同时,作者分享了在数据导入、模型选择和共线性诊断等方面遇到的问题及解决方案,强调了Stata在社会科学、经济学等领域的应用价值。

文章详细介绍了使用Stata进行计量分析的步骤,包括数据准备、描述性统计、可视化、单变量和多变量分析、模型诊断及结果解释。同时,作者分享了在数据导入、模型选择和共线性诊断等方面遇到的问题及解决方案,强调了Stata在社会科学、经济学等领域的应用价值。

我以为我能逃过stata的“魔爪”,但这工具整的好用,入手也简单

文章目录

前言

Stata是一种统计分析软件,它在社会科学、医学、公共卫生、经济学、金融等领域广泛应用。作为一名研究生,你需要使用Stata来进行数据分析、建模和预测等工作。Stata具有易于使用的界面、强大的数据管理和分析功能、广泛的统计方法和模型、丰富的图形展示等优点,使得它成为研究生进行数据分析的重要工具之一。此外,Stata也是学术论文中常用的统计分析软件之一,因此熟练掌握Stata对于研究生的学术研究和未来的职业发展都非常重要。

stata做计量分析的步骤

-

数据准备:将数据导入Stata,检查数据的质量和完整性,进行数据清洗和转换。

-

描述性统计分析:使用Stata进行描述性统计分析,包括变量的分布、频率、均值、标准差等。

-

可视化分析:使用Stata进行可视化分析,包括绘制直方图、散点图、箱线图等,以便更好地理解数据。

-

单变量分析:使用Stata进行单变量分析,包括t检验、ANOVA、卡方检验等,以检验变量的差异性和相关性。

-

多变量分析:使用Stata进行多变量分析,包括回归分析、方差分析等,以探究变量之间的因果关系和影响因素。

-

模型诊断:使用Stata进行模型诊断,包括残差分析、多重共线性检验、异方差性检验等,以评估模型的拟合度和可靠性。

-

结果解释和报告:根据分析结果进行解释和报告,包括表格、图表、文字说明等。

每个步骤对应的代码

1.数据准备

导入数据:使用命令use或import导入数据

- 1.导入数据:使用命令use或import导入数据。

use "C:\data\mydata.dta", clear

- 2.检查数据:使用命令describe或codebook检查数据的变量名、类型、标签等信息。

describe var1 var2 var3

*3.数据清洗:使用命令drop、replace、generate等进行数据清洗和转换。

drop if var1==.

replace var2=0 if var2<0

generate var4=var2+var3

2.描述性统计分析

- 1.变量分布:使用命令histogram、graph box、summ等进行变量分布的统计和可视化。

histogram var1

graph box var2

summ var3

- 2.变量频率:使用命令tabulate或tabstat进行变量频率的统计和分组。

tabulate var4

tabstat var5, by(var6)

- 3.变量描述:使用命令label variable、notes、codebook等为变量添加描述信息。

label variable var7 "年龄"

notes var8: "0代表女性,1代表男性"

codebook var9

3.可视化分析

- 1.直方图:使用命令histogram绘制变量的直方图。

histogram var1

- 2.散点图:使用命令scatter绘制变量之间的散点图。

scatter var2 var3

- 3.箱线图:使用命令graph box绘制变量的箱线图。

graph box var4

4.单变量分析

- 1.t检验:使用命令ttest进行单样本或双样本的t检验。

ttest var1==0

ttest var2, by(var3)

- 2.ANOVA:使用命令anova进行单因素或多因素的ANOVA分析。

anova var4 var5 var6

anova var7 var8, by(var9)

- 3.卡方检验:使用命令tabulate进行卡方检验。

tabulate var10 var11, chi2

5.多变量分析

- 1.回归分析:使用命令regress或xtreg进行线性回归或面板数据回归分析。

regress var1 var2 var3

xtreg var4 var5 var6, fe

- 2.方差分析:使用命令anova或xtmixed进行单因素或多因素的方差分析。

anova var7 var8 var9, by(var10)

xtmixed var11 var12 || var13:, mle

- 3.其他分析:Stata还提供了多种其他的分析命令,如logistic、probit、poisson等。

logistic var14 var15 var16

probit var17 var18 var19, robust

poisson var20 var21 var22, offset(var23)

6.模型诊断

- 1.残差分析:使用命令predict和rvfplot进行残差的预测和可视化。

predict resid, residuals

rvfplot resid

- 2.多重共线性检验:使用命令collin或vif进行多重共线性检验。

collin var1-var5

vif var6-var10

- 3.异方差性检验:使用命令hettest或robust进行异方差性检验。

hettest var11

regress var12 var13 var14, robust

7.结果解释和报告

- 1.表格输出:使用命令tabout、esttab、outreg2等进行表格输出。

tabout var1 var2, c(mean sd) replace

esttab model1 model2, b(a3) se(3) star(.05 .01 .001) title("回归结果")

outreg2 using "regression_results.doc", replace

- 2.图表输出:使用命令graph export、twoway、marginsplot等进行图表输出。

graph export "figure1.png", replace

twoway scatter var3 var4 || lfit var3 var4

marginsplot, at(var5=(0 1)) by(var6)

- 3.文字说明:使用命令notes、putdocx、markdown等进行文字说明。

notes "根据回归结果,可以看出..."

putdocx "在此处插入文字说明" para

markdown "## 结果解释"

所遇到的问题“租个鸡婆”

1.如何导入excel的数据

如果数据导入后,出现红色,那么用destring 红色的变量,replace,将数据变为数值型。

2.报错记录

2.1 迎来的第一个报错

not possible with numeric variable

这表明你的变量已经是数值型了,不用在定义。

2.2 第二个报错

command logout is unrecognized

- 1.因为你logout命令没有下载,你可以在stata命令行输入

ssc install logout - 2.这时候会弹出

Java installation not found - 3.然后看这里,安装java【传送门】

注意,这里的ssc install XXX就相当于python里面的pip install XX哈哈哈

2.3 第三个报错

command pwcorr_a is unrecognized

我是看的这篇文章解决的

【传送门】

2.4 第四个报错

command esttab is unrecognized

执行:ssc install estout, replace

3.up🐖的代码解析

3.1 数据处理

/*数据整理*/

rename 综合税率A x2

rename 净资产收益率ROE y

rename 资产负债率 x1

rename 总资产周转率A x3

rename 资产对数 x4

rename 前十大股东持股比例 x5

3.2 面板数据的时间、个体设置

*xtset 股票代码 截止日期

encode 股票代码 ,gen(id)

encode 截止日期 ,gen(time)

xtset id time

xtset id time 这是 Stata 中的一个命令,用于设置面板数据的索引变量。其中,id 是个体标识变量,time 是时间标识变量。这个命令告诉 Stata,数据集是一个面板数据集,并且 id 和 time 是面板数据的索引变量,它们将被用来区分不同个体和不同时间点的观测值。这个命令在进行面板数据分析之前必须先执行,否则 Stata 不会正确地识别面板数据的结构。

3.3 变量的描述性统计

/*描述性统计*/

logout,save(基本统计描述)word replace:tabstat y x1 x2 x3 x4 x5,s(N mean p50 sd min max) f(%12.3f) c(s)

这里,f(%12.3f)保留小数点个数 ,c(s)是输出表格的形式,不变即可

3.4 相关性分析

/*相关性分析*/

logout,save(相关分析)word replace:pwcorr_a y x1 x2 x3 x4 x5

如果报错,解决方案看上面。

3.5 共线性诊断

/*共线性诊断*/

reg y x1 x2 x3 x4 x5,r

vif

logout,save(共线性诊断)word replace:vif

order y x1 x2 x3 x4 x5

注意,VIF<10即可进行下一步分析。

其次,r代表可选参数,order y x1 x2 x3 x4 x5是用于对数据进行排序。其中,y 是排序的关键字,后面的 x1,x2,x3,x4 和 x5 是需要排序的变量。该命令可以帮助用户快速对数据进行排序,以便更好地进行数据分析和处理。

那么作为面板数据,以上三步都通过的话,我们就需要判断选择固定效应或者随机效应

严格的模型检验而言,首先是从混合的模型开始检验

3.6 模型选择检验

/*模型选择检验*/

reg y x1 x2 x3 x4 x5

est store ols

xtreg y x1 x2 x3 x4 x5,fe

// 检验个体效应 ,表明固定效应优于混合ols模型 ,p<0.05表示个体效应显著,固定效应更好

reg y x1 x2 x3 x4 x5: 这是进行普通最小二乘回归分析的命令,其中 y 是因变量,x1,x2,x3,x4 和 x5 是自变量。

est store ols: 这是将回归结果保存在一个名为 ols 的存储器中,以便之后进行比较或使用。

xtreg y x1 x2 x3 x4 x5,fe: 这是进行固定效应模型(fixed effects model)的命令,其中 y 是因变量,x1,x2,x3,x4 和 x5 是自变量。fe表示使用固定效应模型进行分析,这种模型可以控制个体固定效应的影响。此外,xtreg 命令还可以用于面板数据分析,这时需要指定面板数据的特定变量。

挡住的p=0.0003是显著的,检验个体效应 ,表明固定效应优于混合ols模型 ,p<0.05表示个体效应显著,固定效应更好。

qui xtreg y x1 x2 x3 x4 x5,re

xttest0

//检验时间效应,结果随机效应也优于混合ols模型,p<0.05表示随机效应显著

qui xtreg y x1 x2 x3 x4 x5,re: 这是进行随机效应模型(random effects model)的命令,其中 y 是因变量,x1,x2,x3,x4 和 x5 是自变量,re 表示使用随机效应模型进行分析。

xttest0: 这是对面板数据的时间效应进行假设检验的命令,用于确定是否需要使用固定效应模型。如果检验结果 p 值小于显著性水平(通常为 0.05),则说明时间效应对因变量的影响是显著的,需要使用固定效应模型;否则,可以使用随机效应模型。

在这段代码中,检验结果显示随机效应模型优于混合 OLS 模型,并且时间效应对因变量的影响是显著的(p<0.05),因此使用随机效应模型进行分析是合理的。

qui是 Stata 中的一个命令,表示"quietly",即“安静地”执行命令。使用 qui 命令可以在执行命令时抑制 Stata 输出结果,避免在执行大量命令时过多干扰用户。

3.6.1 hausman检验

xtreg y x1 x2 x3 x4 x5,re

est store re

xtreg y x1 x2 x3 x4 x5,fe

est store fe

hausman fe re //豪斯曼检验,结果拒绝原假设,选用固定效应模型 p<0.05固定效应,大于0.05 随机效应

outreg2 using "豪斯曼检验", word ctitle(FE) adds(Hausman, `r(chi2)',p-value,`r(p)')replace //输出hausman结果

如果检验结果的 p 值小于显著性水平(通常为 0.05),则说明固定效应模型和随机效应模型之间存在显著差异,应该使用固定效应模型。反之,如果 p 值大于显著性水平,则说明两种模型的结果没有显著差异,可以使用随机效应模型。在这段代码中,检验结果拒绝了原假设,即固定效应模型和随机效应模型之间存在显著差异,应该使用固定效应模型,因为 p 值小于 0.05。

简言之:显著选固定,不显著选随机

模型选择到这里就告一段落,基本的分析也就结束。

3.6.2 初步模型整合

/*检验结果,应该选择固定效应回归分析*/

reg y x1 x2 x3 x4 x5

est store ols

xtreg y x1 x2 x3 x4 x5,fe

est store fe

xtreg y x1 x2 x3 x4 x5,re

est store re

esttab ols fe re using 实证结果.rtf, replace b(%12.3f) se(%12.3f) nogap compress s(N r2 r2_a)star(* 0.1 ** 0.05 *** 0.01) //加入了调整R2,r2_

esttab ols fe re using :实证结果.rtf, replace:这是将存储在 ols、fe 和 re 存储器中的回归结果输出到一个名为 实证结果.rtf 的 RTF 文件中的命令。replace 表示如果文件已经存在,则替换原有文件。

b(%12.3f) se(%12.3f):这是将回归系数和标准误的输出格式设置为小数点后三位的浮点数。【格式固定不动】

nogap:这是设置 esttab 命令的输出格式,使之间隔更为紧凑。

compress:这是使用压缩格式来输出 RTF 文件,减小文件大小。

s(N r2 r2_a)star(* 0.1 ** 0.05 *** 0.01):这是在输出结果中添加一些统计信息,如样本大小、拟合优度和调整 R^2。星号表示统计量的显著性水平,例如 * 表示显著性水平为 0.1,** 表示显著性水平为 0.05,*** 表示显著性水平为 0.01。【格式固定不动即可】

注意:

- 1.标红1处,关键变量x1在三个模型都显著,说明我们的模型对x1来说是 稳健的。

- 2.增加了

Prob>chi2=0.0000这是固定效应,hausman检验的结果。需要在论文中说明。

4.滞后检验

没弄出来!

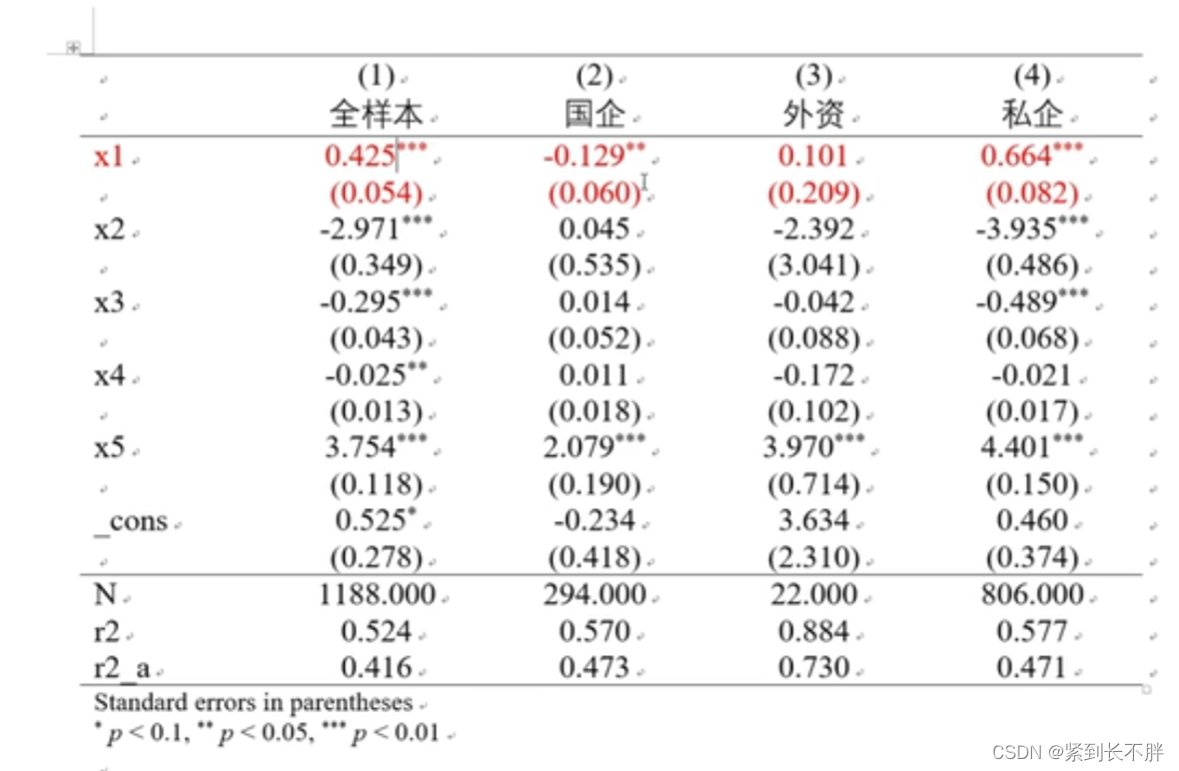

5.分组回归

/**************************分组回归************************/

order y x1 x2 x3 x4 x5 分组1

*encode 股权性质,gen(分组)

order y x1 x2 x3 x4 x5 // 国企 = 2 外资 = 3 私企 = 4

xtreg y x1 x2 x3 x4 x5 if 分组1 == 2 ,fe

est store fe3

xtreg y x1 x2 x3 x4 x5 if 分组1 == 3 ,fe

est store fe4

xtreg y x1 x2 x3 x4 x5 if 分组1 == 4 ,fe

est store fe5

esttab fe fe3 fe4 fe5 using 分组回归.rtf, replace b(%12.3f) se(%12.3f) nogap compress s(N r2 r2_a)star(* 0.1 ** 0.05 *** 0.01) //加入了调整R2,r2_a

注意分组回归的分组变量,需要encode 股权性质,gen(分组)重新编码!不然会type mismatch

结果整理:

6.调节效应

/**************************调节效应************************/

*gen TJ = x4*x5

xtreg y x1 x2 x3 x4 x5 TJ ,fe

est store fe6

esttab fe fe6 using 调节效应.rtf, replace b(%12.3f) se(%12.3f) nogap compress s(N r2 r2_a)star(* 0.1 ** 0.05 *** 0.01) //加入了调整R2,r2_a

需要用gen来产生调节变量

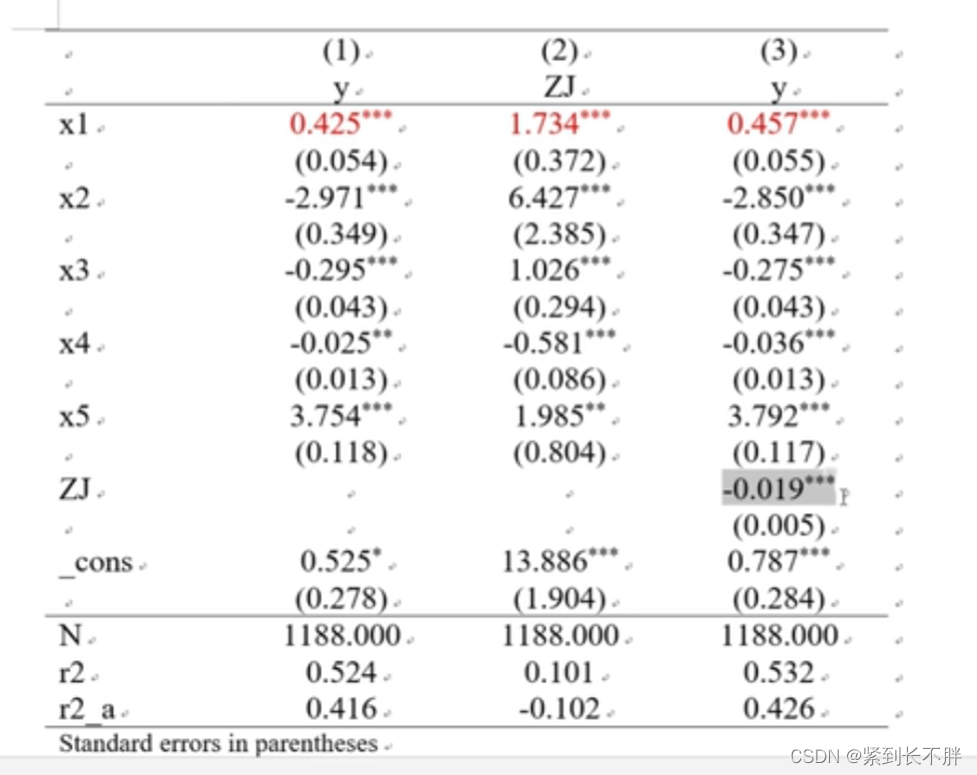

7.中介效应

/**************************中介效应************************/

* rename 托宾Q值TQ ZJ

xtreg y x1 x2 x3 x4 x5 ,fe

est store fe7

xtreg ZJ x1 x2 x3 x4 x5 ,fe

est store fe8

xtreg y x1 ZJ x2 x3 x4 x5 ,fe

est store fe9

esttab fe7 fe8 fe9 using 中介效应.rtf, replace b(%12.3f) se(%12.3f) nogap compress s(N r2 r2_a)star(* 0.1 ** 0.05 *** 0.01) //加入了调整R2

中介效应,这里用的是三步检验法。先看x与y的一般检验是否通过,再看x与中介变量m检验,最后看x、m与y的检验

结果整理如下:

则存在中介效应,如果模型3的x1系数不显著,那么,这存在完全中介效应。

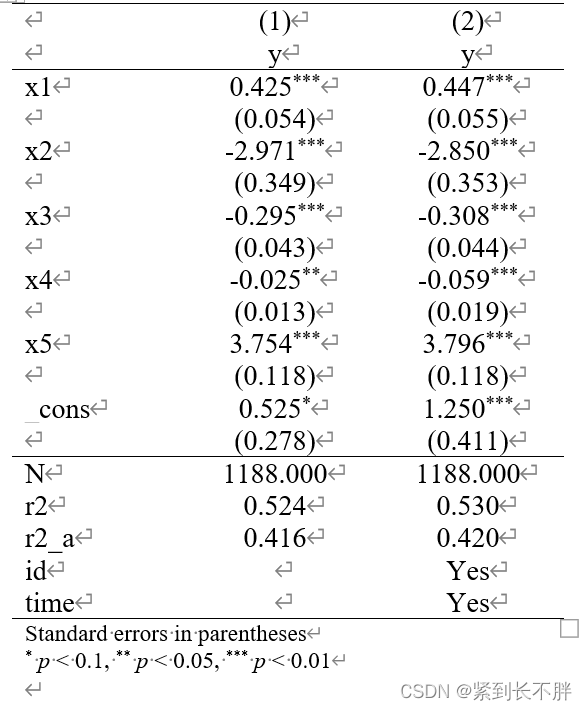

8.控制时间和个体(省份、时间)

/***********************控制时间 个体************************/

xtreg y x1 x2 x3 x4 x5 i.id i.time ,fe

estadd local id "Yes"

estadd local time "Yes"

est sto fe10

esttab fe fe10 using 控制个体时间回归.rtf, replace b(%12.3f) se(%12.3f) nogap compress drop(*.id *.time) s(N r2 r2_a id time)star(* 0.1 ** 0.05 *** 0.01) //加入了调整R2

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言