本文以沪深300指数时间序列为例,首先提取数据,并导入所需要的statsmodels库。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import tushare as ts

df = ts.get_hist_data('hs300','2016-01-01','2018-03-09').sort_index(0)

from scipy import stats

import statsmodels.api as sm

df['close_1'] = df['close'].diff(1)

df['close_2'] = df['close_1'].diff(1)

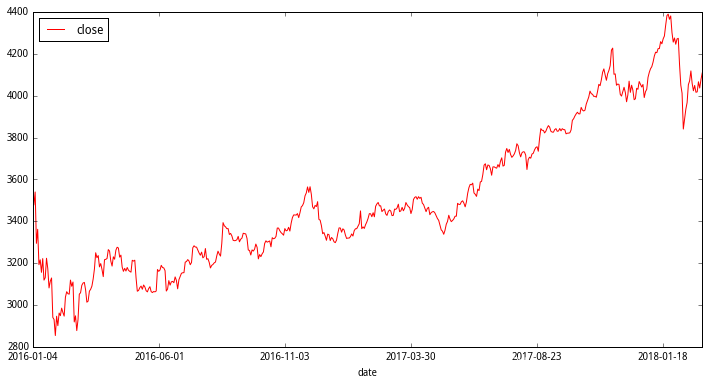

df[['close']].plot(subplot = Flase,color = 'red',figsize = (12,6))

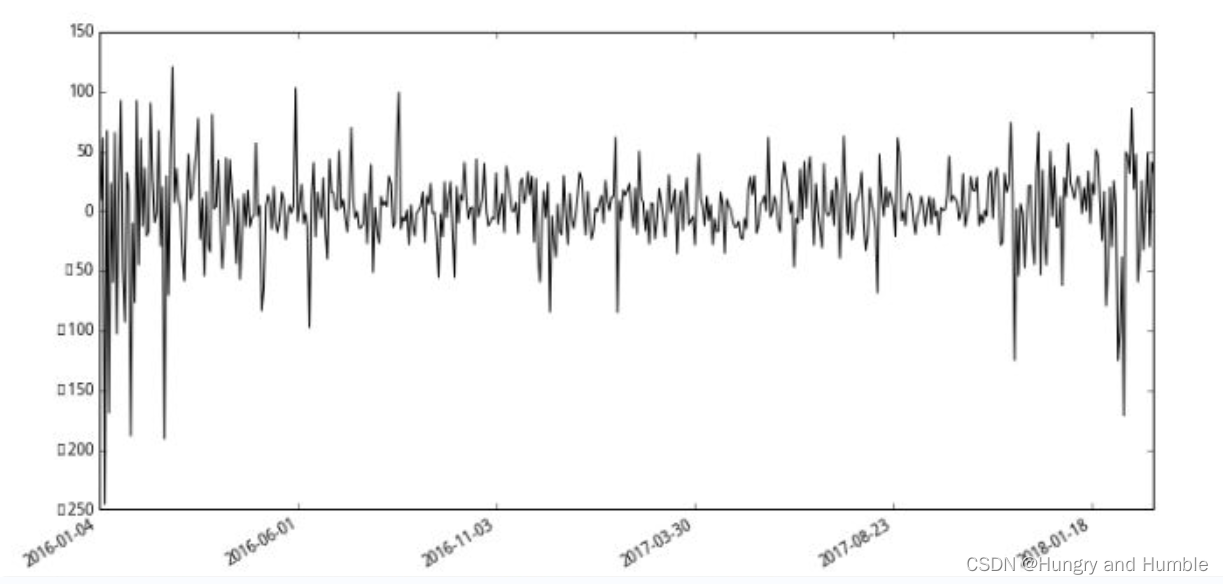

df['close'].diff(1).plot(subplot = True,figsize=(12,6))

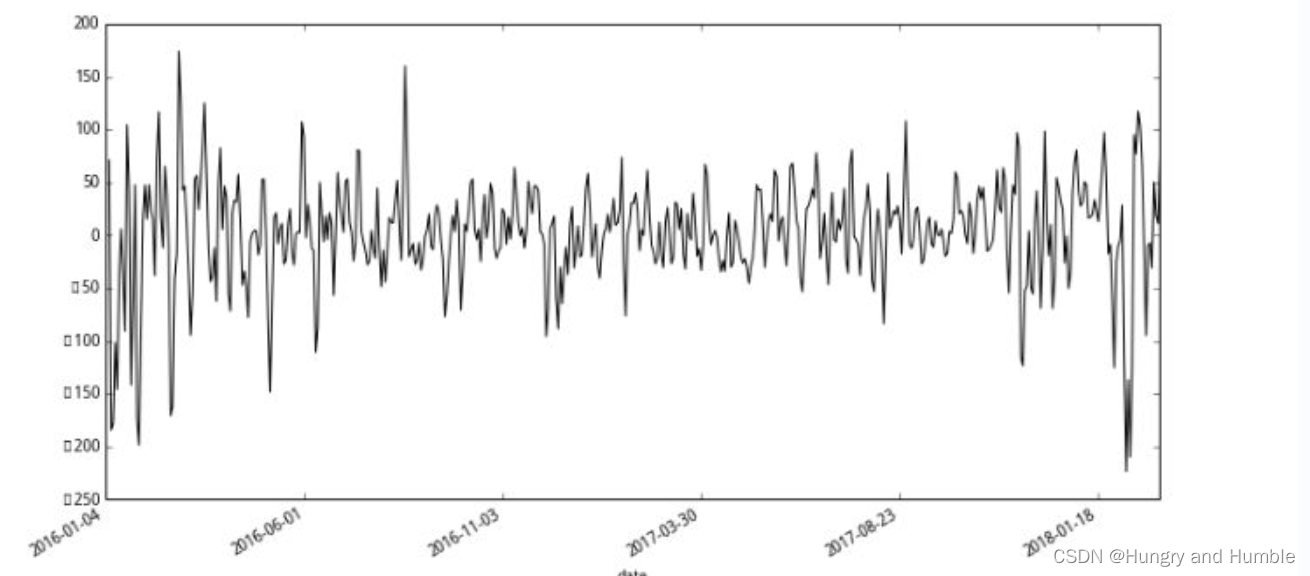

df['close'].diff(2).plot(subplot = True,figsize=(12,6))

diff(1)与diff(2)计算了时间序列的一阶差分和二阶差分

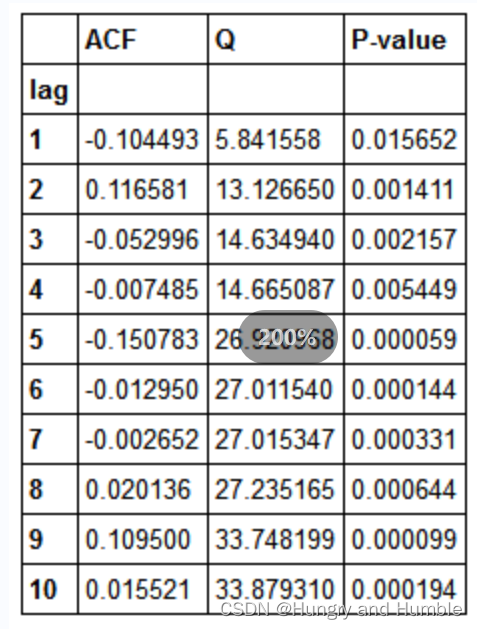

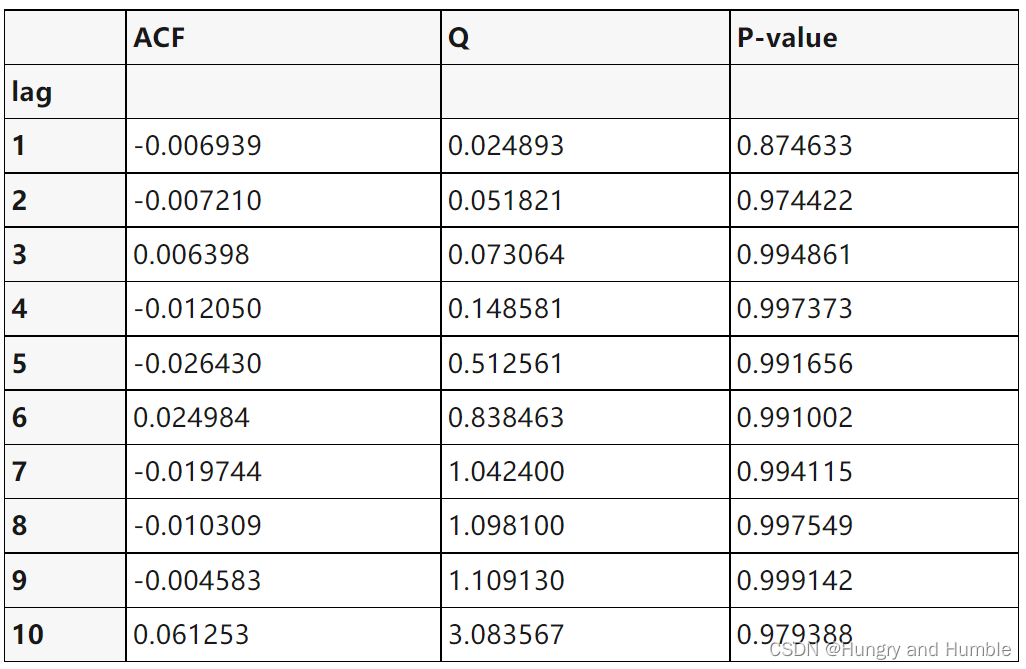

接下来检验一下沪深300指数的收益率是否平稳(调用了自相关函数ACF):

df2=np.log(df/df.shift(1))

df2=df2.fillna(0)

df3=data2['close']

m=10 #数

acf,q,p=sm.tsa.acf(df3,nlags=m,qstat=True)

out=np.c_[range(1,11),acf[1:],q,p]

output=pd.DataFrame(out, columns=['lag’, "ACF","Q","P-value"])

output=output.set_index('lag')

output

检验多个自相关系数是否同时为0需要用到混成统计量Q(m),可以看到10个滞后,每个P对很小,因此拒绝同时为0的原假设,因此沪深300指数的对数收益率序列相关。

接下来,验证对数收益率的平稳性:

temp = np.array(df3)

model = sm.tsa.AR(temp)

reusults_AR= model.fit()

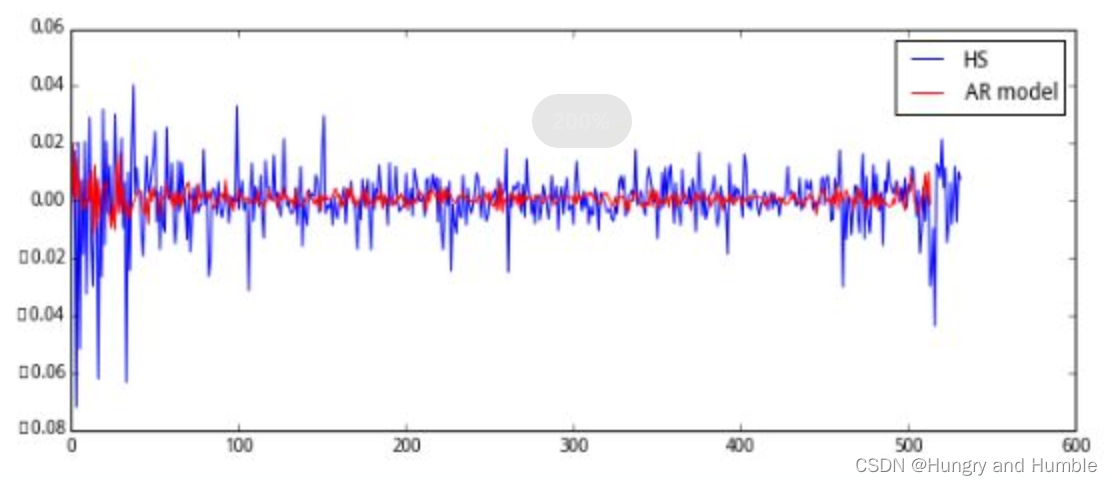

plt.figure(figsize=(10,4))

plt.plot(temp,'b',label = 'HS')

plt.plot(result_AR.fittedvalues,'r',label = 'AR moedl')

plt.legend()

模型有18阶,即自动生成的AR模型是18阶的。如果需要绘ARIMA模型,把plot里的参数改为result_ARIMA.fittedvalues就好。

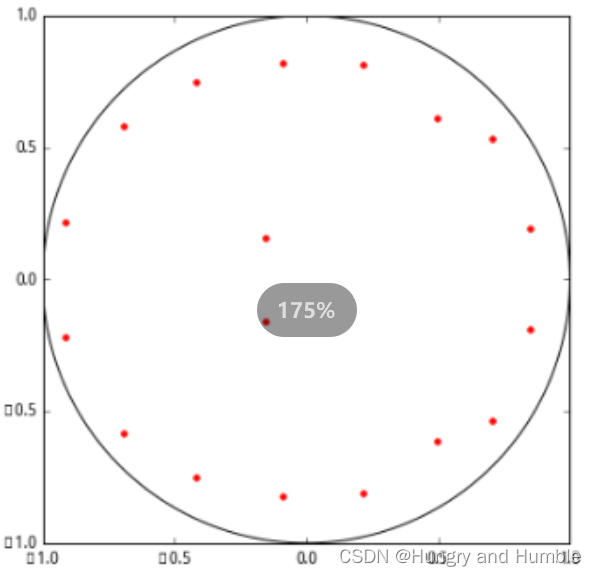

当模型特征根的模都小于1时,AR时间序列平稳。

pi,sin,cos=np.pi,np.sin,np.cos

r1=1

t=np.linspace(0,2*pi,360)

x1=r1*cos(t)

y1=r1*sin(t)

plt.figure(figsize=(6,6))

plt.plot(x1,y1,'k') #画单位圆

roots =1/results_AR.roots# 注意,这里results_ARroots 是计算的特征方程的解,特征根是解的倒数 for i in range(len(roots)):

plt.plot(roots[i].real,roots[i].imag,'.r',markersize=8) #画出特征根

plt.show()

特征根均在半径为1的圆内,因此AR(18)时间序列平稳

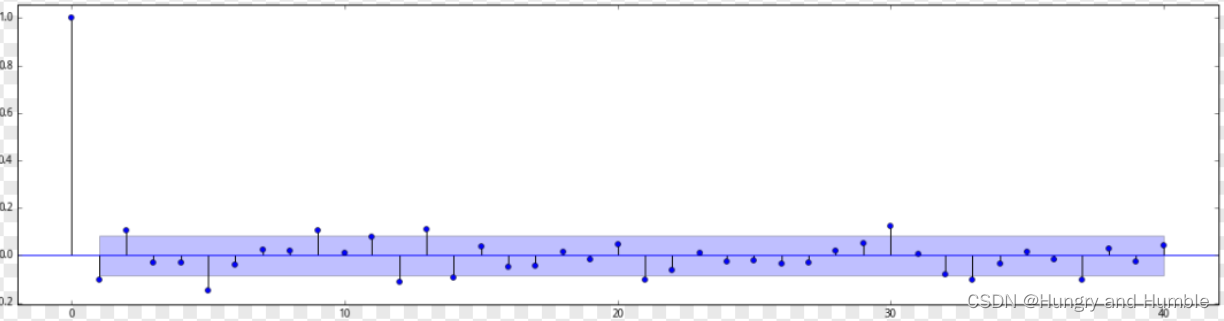

绘制PACF图,lags一直到40:

fig=plt.figure(figsize=(20,5))

ax1=fig.addsubplot(111)

fig=sm.graphics.tsa.plot_pacf(temp,lags=40,ax=ax1)

从PACF图的感觉是,AR(3)似乎也是可以的,PACF前三个样本(0、1、2)是显著的,后面的阶数又过大了.

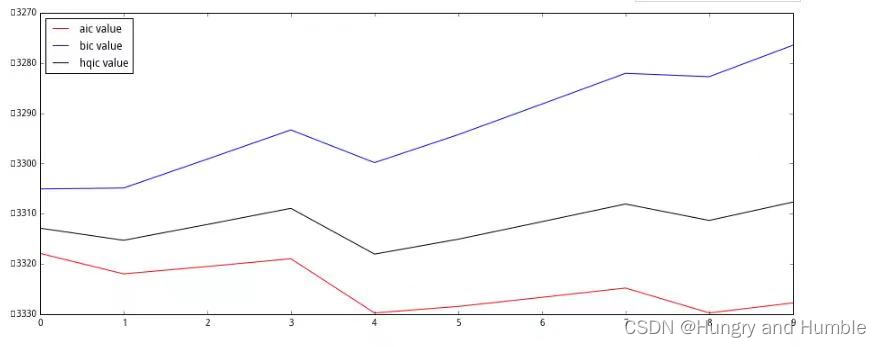

接下来,用信息准则验证:

包括了AIC(赤池信息准则)BIC(贝叶斯信息准则)和H—Q准则

以ARMA(7,0)即AR(7)为例:

arma_mod70=sm.tsa.ARMA(temp,(7,0)).fit()

print arma_mod70.aic,arma_mod70.bic,arma_mod70.hqic

aicList =[]

bicList =[]

hqicList=[]

for i in range(1,11):

order =(i,0)

tempModel=sm.tsa.ARMA(temporder).fit()

aicList.append(tempModel.aic)

bicList.append(tempModel.bic)

hqicList.append(tempModelhqic)

plt.figure(figsize=(15,6))

plt.plot(aicList,'r',label=aicvalue)

plt.plot(bicList,'b,label=bic value)

plt.plot(hqicList,'k',label='hqicvalue)

plt.legend(loc=0)

选择三个值最小的阶,由图可以看到,可以选择AR(4)或者AR(8)。

残差序列白噪声:

delta = reaults_AR.fittedvalues - temp[18:]#残差

plt.figure(figsize = (10,6))

plt.plot(delta,'r',label = 'residual error')

plt.legend(loc = 0)

acf,q,p=sm.tsa.acf(delta,nlags=10,qstat=True)

out =np.c_[range(1,11),acf[1:],q,p]

output=pd.DataFrame(out, columns=['lag', "AC","Q","P-value"])

output =output.set_index('lag')

output

拒绝原假设,为白噪声。

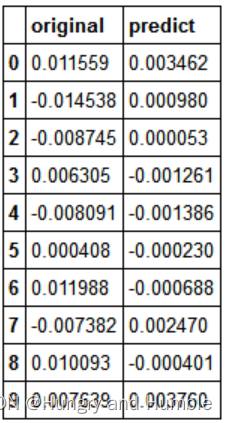

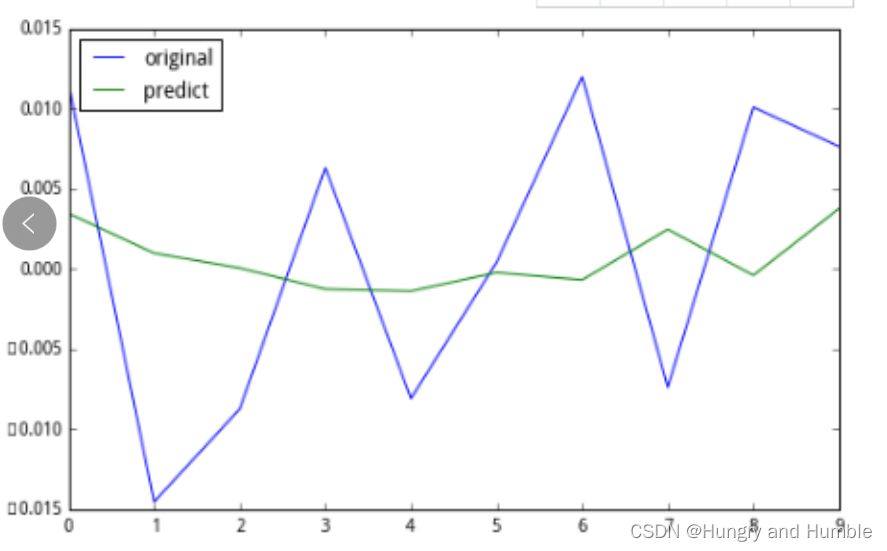

用自动生成的AR模型做预测

train=temp[:-10]

test=temp[-10:]

output =sm.tsa.AR(train).fit()

output.predict()

predicts = output.predict(355,364,dynamic=True)

print len(predicts)

comp=pd.DataFrame

comp['original'] =temp[-10:]

comp['predict'] =predicts10 comp

comp.plot(figsize= (8,5))

从上面结果可知AR模型的预测结果并不合意。

219

219

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言