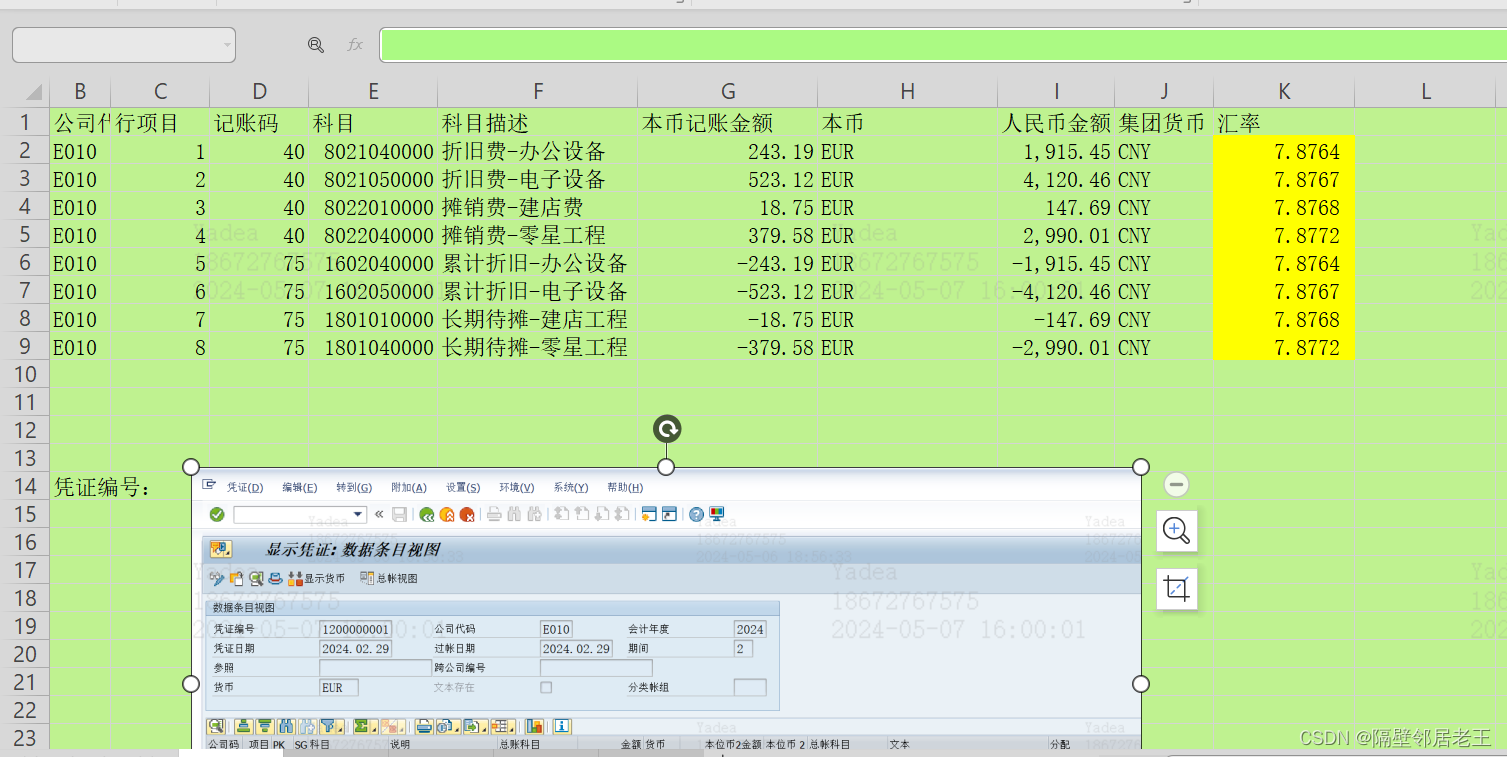

背景:最近发现一个问题,公司代码货币是EUR,集团货币是CNY,月结后发现集团货币中的损益表与公司代码货币的损益表换算的汇率不等于即期汇率。凭证换算出来的汇率是7.8764,而系统维护的即期汇率是7.85920

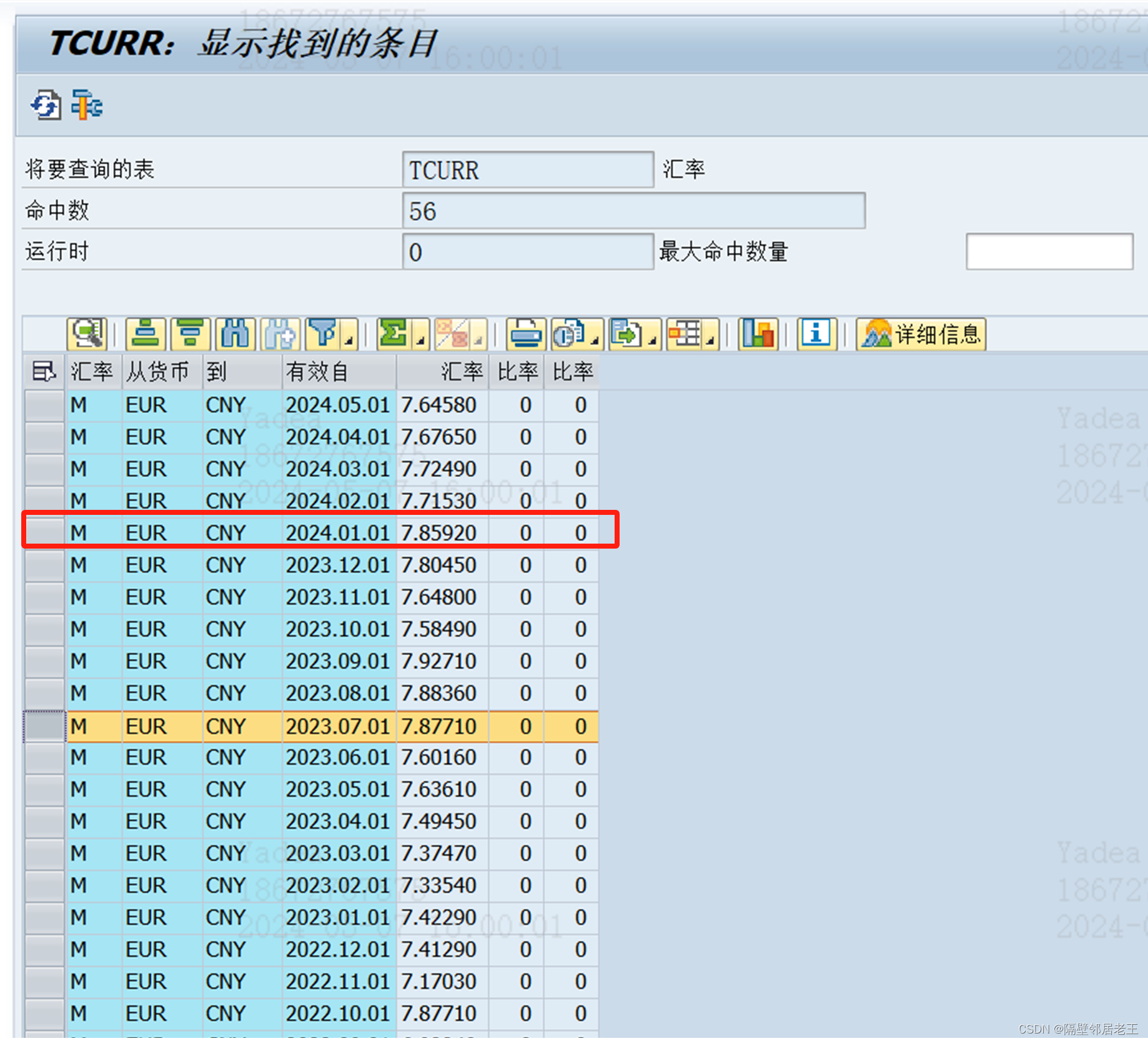

在即期汇率中,发现2023年7月的汇率与折旧凭证换算的汇率很相近,过查看固定资产卡片,发现,固定资产是2023年6月资本化的,2023年7月开始计提折旧的,

经过以上分析,固定资产折旧的本币与集团货币的换算的汇率是以资本化日期为基准,往后计提折旧都是以计提折旧开始期间的系统即期汇率计算的。

这也与固定资产以历史成本计算的原则相匹配。

即折旧和摊销科目。前期是购入相应资产这类非货币性科目,属于历史成本计量。后期摊销应按照历史成本价值来摊销,即购买日汇率计算后续资产价值及摊销。

预提项目。预提科目一般为应付职工薪酬、其付等,属于货币性科目,采用资产负债表即期汇率进行计量,即sap维护的当月汇率。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言