会计的红冲与蓝冲:

如果某笔凭证记帐发生错误,且不能进行手功调整时,财务人员想通过凭证进行冲销,那么我们就需要定义冲销原因,选择冲销方式,财务会计上冲销分为红冲和蓝冲:其中红冲是做一张和原凭证的分录一样的凭证,金额用红色的字写即为红冲;蓝冲做一张和原凭证的分录借贷方相反的凭证。

如原凭证:借:管理费用--电费 100元 贷:现金 100元

红冲凭证: 借:管理费用--电费 100元(金额为负) 贷:现金 100元(金额为负)

蓝冲凭证:借:现金 100元 贷:管理费用--电费 100元

冲销的方式有两种且每种冲销方式也有两种情况:

1. 蓝冲– 当前期间

2. 红冲– 当前期间

3. 蓝冲– 已关闭期间

4. 红冲– 已关闭期间

5. 还有一种较为特殊的冲销方式

即:应计/递延过帐用来配合FBS1和F.81两个命令使用的,用于费用记提和递延记帐。

对于FBS1和F.81的使用将在月结部份描述,下面我们来定义凭证的冲销。

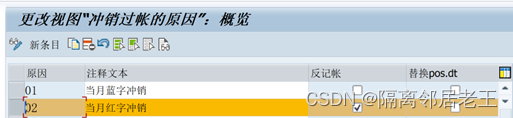

配置清单:

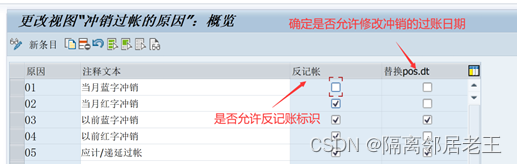

冲销原因中的“反记账”和“替换POS.DT”字段说明:

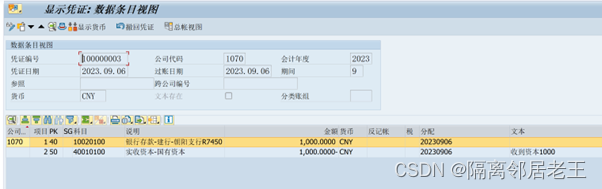

例如下面这张凭证:

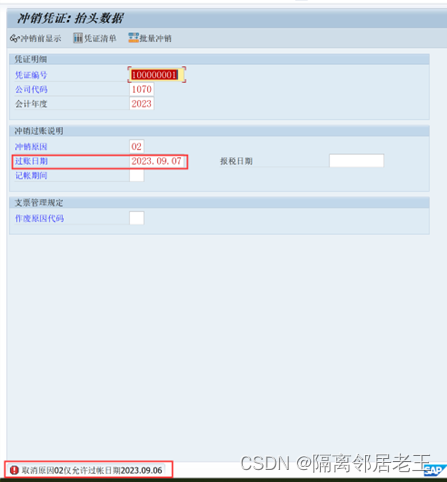

过账日期是:2023年9月6日

测试冲销原因01 蓝冲-当前期间 反记账 空,替换POS.DT 空

冲销事务代码:FB08:

当把冲销凭证的过账日期修改为非凭证的过账日期时,系统提示报错。

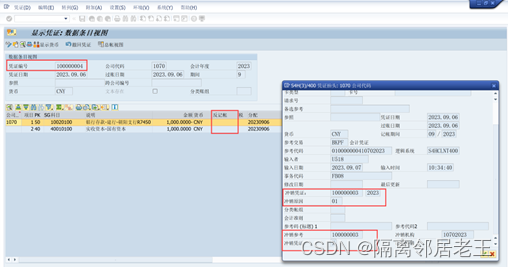

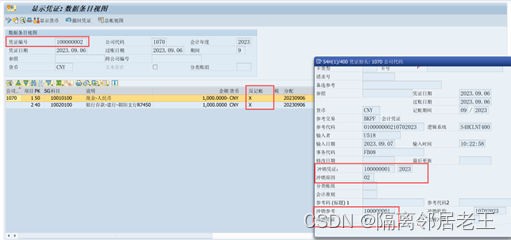

我们把冲销的过账日期修改为和凭证的过账日期相等就可以过账了,生成了一张蓝冲的借贷相反的凭证。

我们再来测试一下02 红冲-当前期间,允许反记账标记,不允许修改过账日期。

同样,当冲销的过账日期不等于凭证的过账日期时,系统会报错如下:

我们把冲销凭证过账日期修改为与被冲销凭证过账日期相等,保存过账,生成了一张冲销凭证。

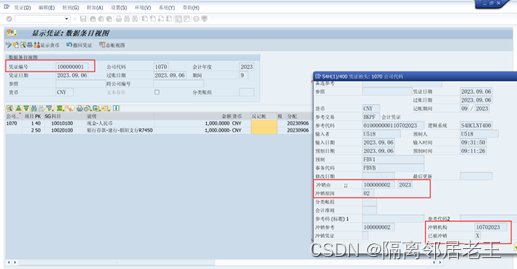

我们看到冲销凭证的行项目中打了反记账标识,然后冲销凭证的抬头有写入被冲销凭证的编号和冲销原因,在冲销凭证写入“X”。

再看被冲销凭证抬头,写入了由谁冲销,以及冲销原因,在被冲销字段写入“X”。

从冲销的方式红冲和蓝冲相比的话,蓝冲虚增了借贷。

1965

1965

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言