对于任何一家从事信贷业务的机构而言,监控报表的设计及搭建尤为重要。因为监控报表不仅涉及信贷风控的资产监控,更能反馈客群质量的变化、内部管理手段的调整、策略规则对客群质量的影响等方面。为此,番茄风控输出此系列文章,我们将从信贷监控报表的方方面面跟大家讲解,全程覆盖贷前、贷中、贷后。

此外在番茄风控中更会手把手讲解具体的实操内容,包括报表展示(excel)、数据案例跟代码(python&sql),基本一看就懂,一跑就会。

限于整个系列篇幅较长,之前跟大家讲解过贷前环节,今天跟大家讲解其中的贷中监控报表,具体内容如下:

贷中环节涉及到的场景比较多,这里我们将报表分为以下几类:

1)额度/费率/期限管理,包括提额,降额,费率/期限调整等场景

2)老客收益维度管理,包括支用提现,复借,留存等场景

3)新老客的风险管理,包括出账逾期监控,逾期滚动,迁移

4)用户行为监控,包括申请行为,在贷行为,被拒行为,模型分等

5)老客的支用环节,包括支用通过,规则拒绝监控等

一.额度/费率/期限管理

额度/费率/期限管理是贷中对于老客常见的运用手段。

针对好用户,可以对其提高额度来激励支用,或者通过降低费率的方式,尤其对于低额度使用率的用户,对提升额度不敏感,但降低费率可刺激其使用额度,也可增加期限选项,对好用户放开短期的借款,提供更多的借款选择。

针对坏用户,降低额度是比较有效的手段,一方面是为了减少坏账损失,同时也可以提醒用户注意自己的信用资质,另外费率的提升也能覆盖未来一部分的坏账损失。

1.提额通过率监控报表

1)作用:监控提额的通过率和提升的额度情况

2)指标及计算口径:

提额通过率:提额通过人数 / 提额申请人数

提额平均额度:提额总额度 / 提额通过人数

3)维度:申请时间(天/周/月),认证方式,用户类型

4)报表展示:

5)分析角度:目前常见的提额方式有社保提额,公积金提额,学历提额,信用提额,我们要关注每种提额的通过情况。提额的平均额度或者通过率突然升高,要警惕是不是有一些用户利用规则漏洞在刷额度。

1.2.提额后的逾期监控报表

1)作用:比较提额成功VS提额失败的逾期表现,观察提额后坏账的情况

2)指标及计算口径

PD指标(人维度) 或者 前N期最大逾期天数N+用户占比

这里先介绍下PD指标,例如FPD1,SPD7,TPD30等,前面的字母代表第几期,F代表第一期,S代表第二期,T代表第三期…,后面的数字指的是逾期天数,如果用户存在好几笔账单,则这个数字代表最大逾期天数,例如FPD7,代表用户第一期最大逾期天数>=7天的逾期率。如果用户身上有FPD30的标记,那必定有FPD7,FPD15的标记,考虑到催收的影响,FPD0,FPD7,FPD15,FPD30是逐渐降低的。另外由于信贷产品要还完前一期然后才能还下一期,用户越到后面,风险暴露的越彻底,所以FPD7,SPD7,TPD7是逐渐升高的。

在看提额后的逾期表现时,我们通常将逾期算在人维度,也就是逾期用户占比。

例:首期逾期15+用户占比(FPD15) = 首期发生过逾期15+的用户数 / 首期已出账15+用户数(这里已出账15+的意思是首期到期了15天以上,因为我们定义逾期天数是15+,所以出账的表现期要在15天以上)

3)维度:到期天/周/月,到期的期数,提额成功VS提额失败

4)报表展示:

5)分析角度:一般来说提额成功的用户比提额失败的用户质量要好,在分析时可从两个角度看,一是从期数的维度出发,这时候逾期N+要统一,例如逾期15+,看提额成功的用户是不是每一期表现都比提额失败的要好。从而看出我们的提额策略是不是真的把好用户挑出来了。第二个角度就是按坏用户标准看,例如直接定义坏用户为前3期最大逾期天数15天以上,按这个标准来看提额成功VS提额失败的坏用户占比哪个高。

1.3.降额后的逾期监控报表

1)作用:提额一般是用户主动发起的,而降额是用户被动的,金融机构一般会定期通过自有平台贷后表现(B卡)对用户做信用资质评估,对那些资质评估差的用户发起降额,或者触发某些降额规则,例如用户最大逾期天数超过30天发起降额,我们需要挑一批资质差的用户,分析比较降额VS不降额的逾期表现,来佐证降额策略的合理性。

2)指标及计算口径

PD指标(人维度) 或者 前N期最大逾期天数N+用户占比

3)维度:到期天/周/月,到期的期数,降额VS不降额

4)报表展示:

5)分析角度:降额这种手段对用户有两面性,有些用户看到额度被降会注意保护自己的信用资质,会把之前的逾期账单尽快还掉,而有些用户发现金融机构不想让自己来多借钱了,会引起他们的抵触心理,导致更加不愿意还之前的逾期账单,所以通过降额VS不降额的逾期表现的对比可分析降额策略是否合理,同理提高费率也是一样。

1.4.授信额度区间的逾期监控报表

1)作用:在授信阶段,我们会根据用户的风险等级分配不同的额度,风险低且还款能力强给高额度,风险高且还款能力弱则给低额度。通过不同额度区间的逾期监控可分析授信的额度划分是否合理。

2)指标及计算口径

PD指标(人维度) 或者 前N期最大逾期天数N+用户占比

3)维度:到期天/周/月,到期的期数,授信额度区间

4)报表展示:

5)分析角度:如果我们做额度划分是更多考虑的是用户的违约风险,那授信额度高低就能反映用户的逾期表现,正常情况下额度越低,逾期率越高,如果结果跟预期差很多,可能就得重新做一套额度划分的策略了。

二.老客收益维度管理

对于贷中老客的管理除了风险,还有跟经营收益相关的东西,例如提高用户粘性,减少用户流失,希望老客能源源不断的给金融机构创造收益。这种场景主要关注的指标有提现率,留存率,复借率。

2.1.提现率监控报表

1)作用:对于授信成功的用户,额度提现的用户占比与收益相关,如果一个用户长期不使用额度,会造成额度浪费,金融机构也会采取对其冻结额度或者降额的处理。

2)指标及计算口径

授信后N天的提现率:授信后N天内申请提现用户数 / 授信成功用户数

3)维度:授信日期(天),用户类型

4)报表展示:

5)分析角度:通过授信N+提现率的滚动情况中可以看出,例如90天后提现率基本不发生变化,可以定为授信后90天用户不发生提现行为,会对其做二次授信要求或者降额处理。另外如果授信后30天内提现率太低,则需要用一些营销手段刺激用户来提现。

2.2.复借率监控报表

1)作用:复借表现为用户有还款行为后,又来申请一笔的借款表现,如果还款跟借款的间隔时间很短,可能存在借新还旧的现象,用户历史上的短期复借率一直很高,说明资金紧张,应当关注他的多头借贷情况,评估下一笔的借款的逾期风险。另外复借率也能表现用户的粘性,如果长时间不复借,用户则有流失的风险。

2)指标及计算口径

还款后N天的复借率 = 还款后N天内申请支用的用户数 / 还款成功的用户数

3)维度:还款日期(天),用户类型

4)报表展示:

5)分析维度:重点看短期的复借率和长期的复借率,短期复借率一直在高位说明平台用户的多头借贷比较严重,在多头这块需要加以管控,防止逾期暴雷。长期的复借率一直在低位说明用户的借贷需求不够强烈,用户有流失的风险,这种情况可以针对一些资质好且复借率低的用户采取一些营销手段来刺激复借。上述提到的留存率跟复借率类似,报表的设计思路也差不多。

2.3 新老客的风险管理

贷中风险管理主要是对已出账的新老客做逾期监控,评估用户和资产的质量。

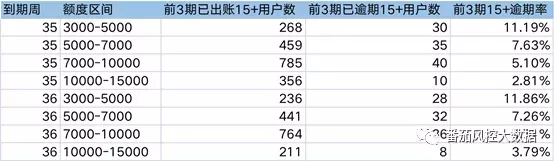

2.3.1.出账逾期监控报表

1)作用:分析在当前期数下逾期N+的表现情况,因为一个账单有好几期,所以很多公司一般拿首逾(第一期逾期)作为监控的指标,如果要观察整个账单的生命周期,则要在报表的维度上加上当前期数。出账逾期监控报表会分好多维度来分析,例如新老客维度,渠道维度,用户类型维度,资产类型维度,每个维度之间还会做交叉分析,所以出账逾期报表是监控风险中最核心的报表。

2)指标及计算口径

PD指标(人维度) = 当前期数逾期N+的用户数 / 当前期数出账N+的用户数

3)维度:到期/放款的日/周/月,渠道,用户类型,资产类型

4)报表展示

5)分析角度:一是按逾期N+的横向维度看,例如按照首逾指标,FPD3,FPD7,FPD15的对比,如果FPD3高,说明用户质量差或者还款提醒不到位导致,如果FPD7,FPD15高,往往是用户质量差或者催收不力导致的(一般机构都是到期前3天短信提醒还款,3天后人力进行催收),如果FPD3,FPD7,FPD15都很高,说明客户质量真的很差,催都催不回来,如果FPD3高,FPD7马上就降下来了,需尽快看下还款提醒是否出现了问题,如果FPD3还可以,但后面FPD7,FPD15基本不变,有可能是催收效果不行。第二个角度是按期数的纵向维度看,例如按照逾期15+来看,FPD15,SPD15,TPD15是逐渐升高的,如果FPD15尚可,SPD15,TPD15相比FPD15升高很快,则说明风控首期控的好,但后面几期控的不好,按照目前期数的滚动下去,整个产品周期的坏账估计会很高。

2.3.2.坏账Vintage监控报表

1)作用:坏账vintage报表是以金额作为维度计算的,所以也叫做资产质量报表,它是反映资产随着时间的坏账滚动变化,可看出整个公司的总体资产分布以及未来的走向,在其他合作方来尽调时也是必看的报表之一。

2)指标及计算口径

在计算指标前坏账要定义好,例如定义逾期天数>=30天的为坏账

坏账率 = 逾期N天以上的本金 / 放款本金

3)维度:放款/到期月,渠道,用户类型,资产类型

4)报表展示:

5)分析角度:报表中的+2M代表第一期坏账率,因为这里定义了坏账为逾期天数>=30天,所以放款两个月后才能算坏账率。按放款月的纵向维度来看,例如比较18年6-12月份的表现,可以看到不管是首期,还是2期,3期,都有明显的下降趋势,说明坏账做的越来越好,对于风控策略的优化是有成效的。按照期数的横向维度来看,例如比较18年6-12月份每一期之间的翻倍情况,可以看出随着时间推移,各期之间的坏账翻倍比在不断变小,说明风控的优化对于短,中,长期的坏账控制都做的比较好。

2.4.用户行为监控

对于贷中用户的风险行为做监控,为贷中策略的调整,额度管理,利率调整等提供决策依据。

1.用户申请,共债行为监控

1)作用:反映在贷中支用环节用户的多头借贷,负债等风险,一定程度上能反映申请用户的质量情况。

2)指标及计算口径

近N天平均多头次数 = 近N天总多头次数 / 申请用户数

近N天平均被拒次数 = 近N天总被拒次数 / 申请用户数

近N天平均在贷订单数 = 近N天总在贷订单数 / 申请用户数

3)维度:申请时间(日/周/月),用户类型

4)报表展示:

5)分析角度:多头和共债分为本平台和外部平台(第三方)的数据,外部多头共债如果近段时间呈升高的趋势,说明整个市场环境的多头借贷现象变的严重,这时候要考虑对多头策略进行收紧,防止高多头风险用户大量涌入。内部多头共债升高也要警惕,对于贷中的策略要做针对性的调整。

系列内容将继续跟大家讲解,信贷报表中的贷中B卡监控报表及贷后环节的报表。

未完待续…

关于信贷监控报表,详细敬请关注番茄风控的《第四期全流程风控训练营》,为大家视频讲解报表相关内容:

~原创文章

…

end

1242

1242

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言