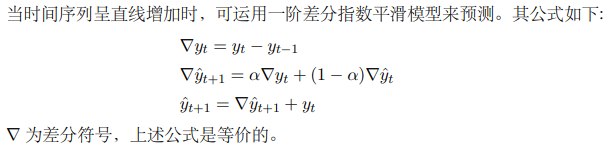

差分指数平滑法

一阶差分指数平滑模型

在上节我们已经讲过,当时间序列的变动具有直线趋势时,用一次指数平滑法会出现滞后偏差,其原因在于数据不满足模型要求。

例题:

二阶差分指数平滑模型

自适应滤波法

自适应滤波法本质上是加权移动平均法,但其精髓在于其权重可以动态调整,可不断逼近最佳权重。

自适应滤波法的基本预测公式为:

例题:

趋势外推预测方法

指数曲线法

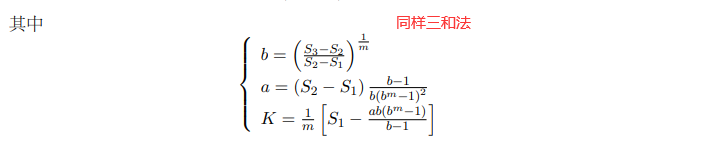

修正指数曲线法

重点:需要确定数据是否符合模型!

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

例题

Logistic 曲线 (生长曲线)

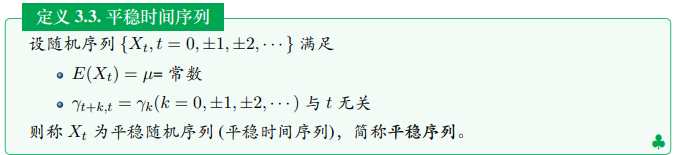

平稳时间序列

前置知识

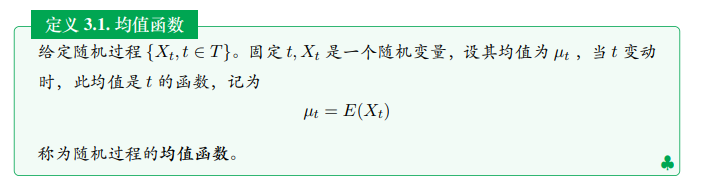

均值

方差

自协方差函数

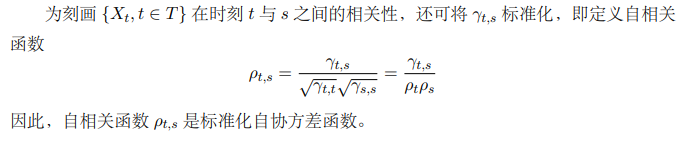

自相关函数

平稳时间序列

这里指——弱平稳性。

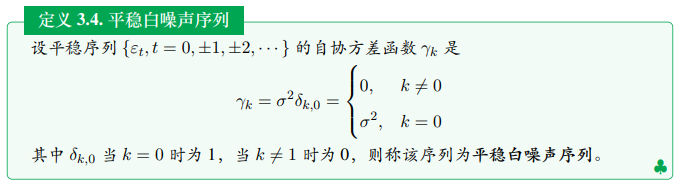

平稳白噪声序列

平稳性检验——Daniel 检验

以spearman相关系数为基础,构建新的统计量T。

当 |T| ⩽ tα/2(n2) 时,接受 H0 ,可以认为 Xt 是平稳序列。

当T>tα/2(n2) 时,我们认为Xt具有上升趋势。

当T<tα/2(n2) 时,我们认为Xt具有下降趋势。

平稳序列自协方差函数与自相关函数的估计

4690

4690

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言