本文介绍了如何在R语言中实现简单移动平均(SMA)和指数移动平均(EMA)。通过自定义函数mySMA和myEMA展示了计算过程,并对比了R包TTR中的SMA和EMA函数。此外,还探讨了加权移动平均和趋势移动平均法在处理有趋势的时间序列数据时的重要性。文章提供了具体的代码示例和应用案例,帮助读者理解和应用这些时间序列分析方法。

本文介绍了如何在R语言中实现简单移动平均(SMA)和指数移动平均(EMA)。通过自定义函数mySMA和myEMA展示了计算过程,并对比了R包TTR中的SMA和EMA函数。此外,还探讨了加权移动平均和趋势移动平均法在处理有趋势的时间序列数据时的重要性。文章提供了具体的代码示例和应用案例,帮助读者理解和应用这些时间序列分析方法。

手算时间序列

简单移动平均

简单移动平均道理很简单,不再赘述。

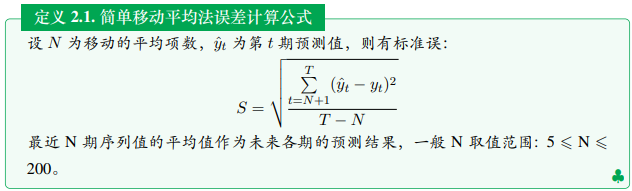

这里提及以下误差计算公式,此公式可以作为模型评估的标准。

我们先来自己实现一个计算简单移动平均的函数:

mySMA <- function (x, n) {

sma <- c()

sma[1:(n-1)] <- NA

for (i in n:length(x)) {

sma[i] <- mean(x[(i-n+1):i])

}

return(sma)

}

> x = c(2, 3, 3, 4, 2, 3, 3, 5, 2, 3)

> mySMA(x, n = 4)

[1] NA NA NA 3.00 3.00 3.00 3.00 3.25 3.25 3.25

R 语言中的 TTR 包提供的 SMA 函数也可以实现简单移动平均的计算。首先确保 R 语言解释器的版本在 4.2.0以上(在 RStudio 中键入 R.version 中可查看 R 解释器的版本)。进入 https://cran.r-project.org/web/packages/TTR/index.html ,下载系统对应的 xts, zoo, curl 和 TTR 包所需要的包,并在 RStudio -> Tools -> Installs Packages 中选择下载的包进行安装。随后通过 library(xts) , library(zoo), library(curl) 和 library(TTR) 导入相应的包。

例如对于数据 2 , 3 , 3 , 4 , 2 , 3 , 3 , 5 , 2 , 3 2, 3, 3, 4, 2, 3, 3, 5, 2, 3 2,3,3,4,2,3,3,5,2,3 。 假设当前观测值只受到过去4期数值影响,可以通过如下的方法计算:

> x = c(2, 3, 3, 4, 2, 3, 3, 5, 2, 3)

> SMA(x, n = 4)

[1] NA NA NA 3.00 3.00 3.00 3.00 3.25 3.25 3.25

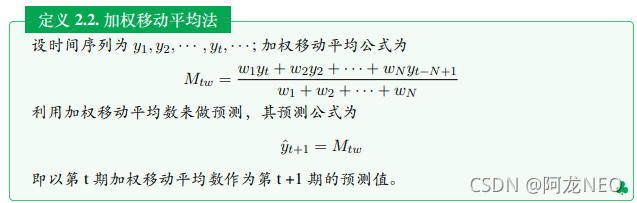

加权移动平均法

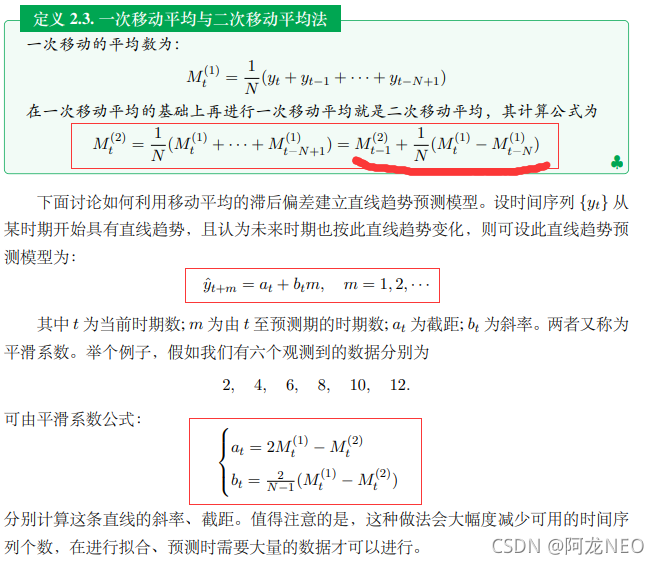

趋势移动平均法

简单移动平均法和加权移动平均法,在时间序列没有明显的趋势变动时,能够准确反映实际情况。但当时间序列出现直线增加或减少的变动趋势时,用简单移动平均法和加权移动平均法来预测就会出现滞后偏差。因此,需要进行修正,修正的方法是作二次移动平均,利用移动平均滞后偏差的规律来建立直线趋势的预测模型。这就是趋势移动平均法。

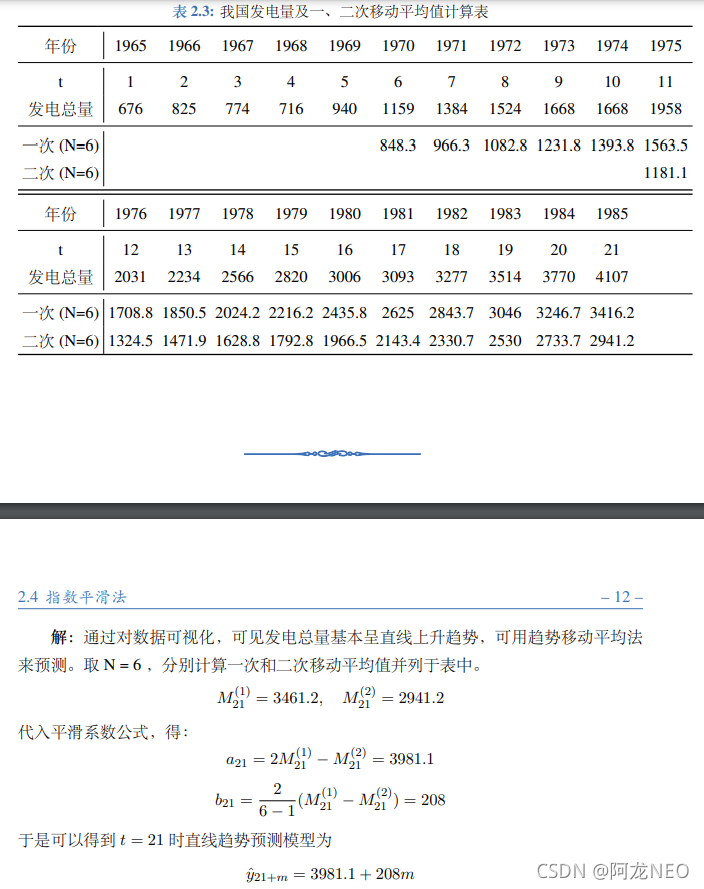

这里我放一个例题方便理解一下:

指数移动平均

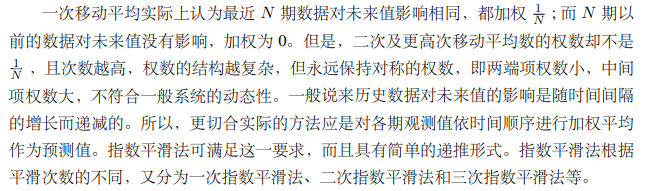

首先我要讲一下指数移动平均的优势特点(为什么要引出指数移动平均?)

一次指数平滑法

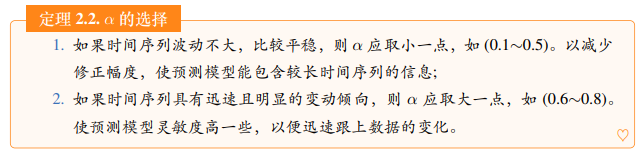

这里提及一个小细节,关于α的取值问题

老样子,我们先来试着自己实现一下指数移动平均:

myEMA <- function (price,n){

ema <- c()

ema[1:(n-1)] <- NA

ema[n]<- mean(price[1:n])

beta <- 2/(n+1)

for (i in (n+1):length(price)){

ema[i]<-beta * price[i] +

(1-beta) * ema[i-1]

}

return(ema)

}

> x = c(2, 3, 3, 4, 2, 3, 3, 5, 2, 3)

> myEMA(x, n = 4)

[1] NA NA NA 3.000000 2.600000

[6] 2.760000 2.856000 3.713600 3.028160 3.016896

再来试试 TTR 包提供的指数移动平均:

> EMA(x, n=4)

[1] NA NA NA 3.000000 2.600000

[6] 2.760000 2.856000 3.713600 3.028160 3.016896

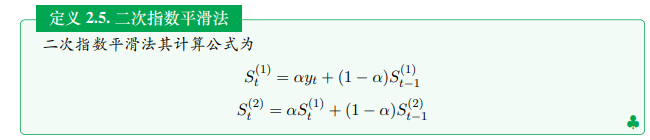

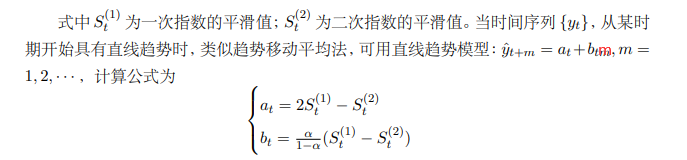

二次指数平滑法

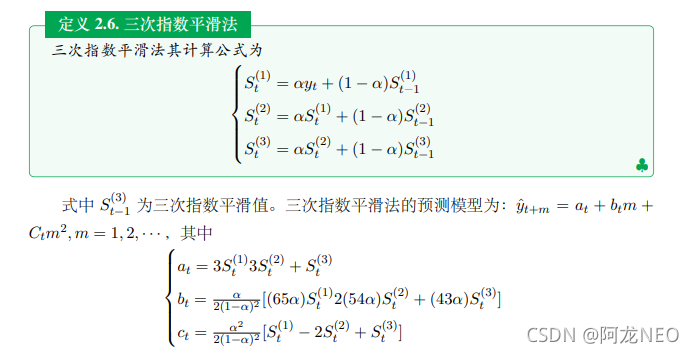

三次指数平滑法

最后附上R语言进行以上时间序列分析的包和内置函数

R语言关于SMA,EMA,DEMA,WMA函数的理解

ps.SMA是简单移动平均;EMA是一次指数移动平均;DEMA是二次指数平滑;WMA是加权平均法。(其中DEMA是否可以高次指数平滑,仍需探究)

1318

1318

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言