量化金融——利用RNN和LSTM预测开盘价

第一期

本期利用茅台以2020.6.1 号到2020.12.31号的开盘价为数据,总共

116+15+15=146组数据,其中训练集(train)116组数据,测试集(test)15组数据,验证集(prediction)15组数据

数据生成

导入相关包和库

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from keras.models import Sequential

from keras.layers import Dense

from keras.layers import LSTM

数据预处理

#导入训练集train_set

training_set=pd.read_csv('maotai_train.csv',encoding='gbk')

#extract open value from the trainng data

training_set=training_set.iloc[:,1:2].values

train=training_set

#特征值进行极差标准化/归一化

sc=MinMaxScaler()

training_set=sc.fit_transform(training_set)

X_train= training_set[:]

Y_train= training_set[:]

#reshape

X_train=np.reshape(X_train,(116,1,1))

搭建RNN模型

#初始化RNN

regressor=Sequential()

regressor.add(LSTM(units=50,activation='sigmoid', input_shape=(1,1)))

regressor.add(Dense(units=1))

#LSTM

regressor.compile(optimizer='adam',loss='mean_squared_error')

#fit

regressor.fit(X_train,Y_train,batch_size=1,epochs=20)

预测

#测试集

test_set=pd.read_csv('maotai_test.csv',encoding='gbk')

real_stock_price=test_set.iloc[:,1:2].values

real_stock_price1=test_set.iloc[:,1:2].values

#预测集

inputs=real_stock_price

inputs=sc.transform(inputs)

inputs=np.reshape(inputs,(15,1,1)) #scaling the values

predicted_stock_price = regressor.predict(inputs)

predicted_stock_price = sc.inverse_transform(predicted_stock_price) #scaling to input values

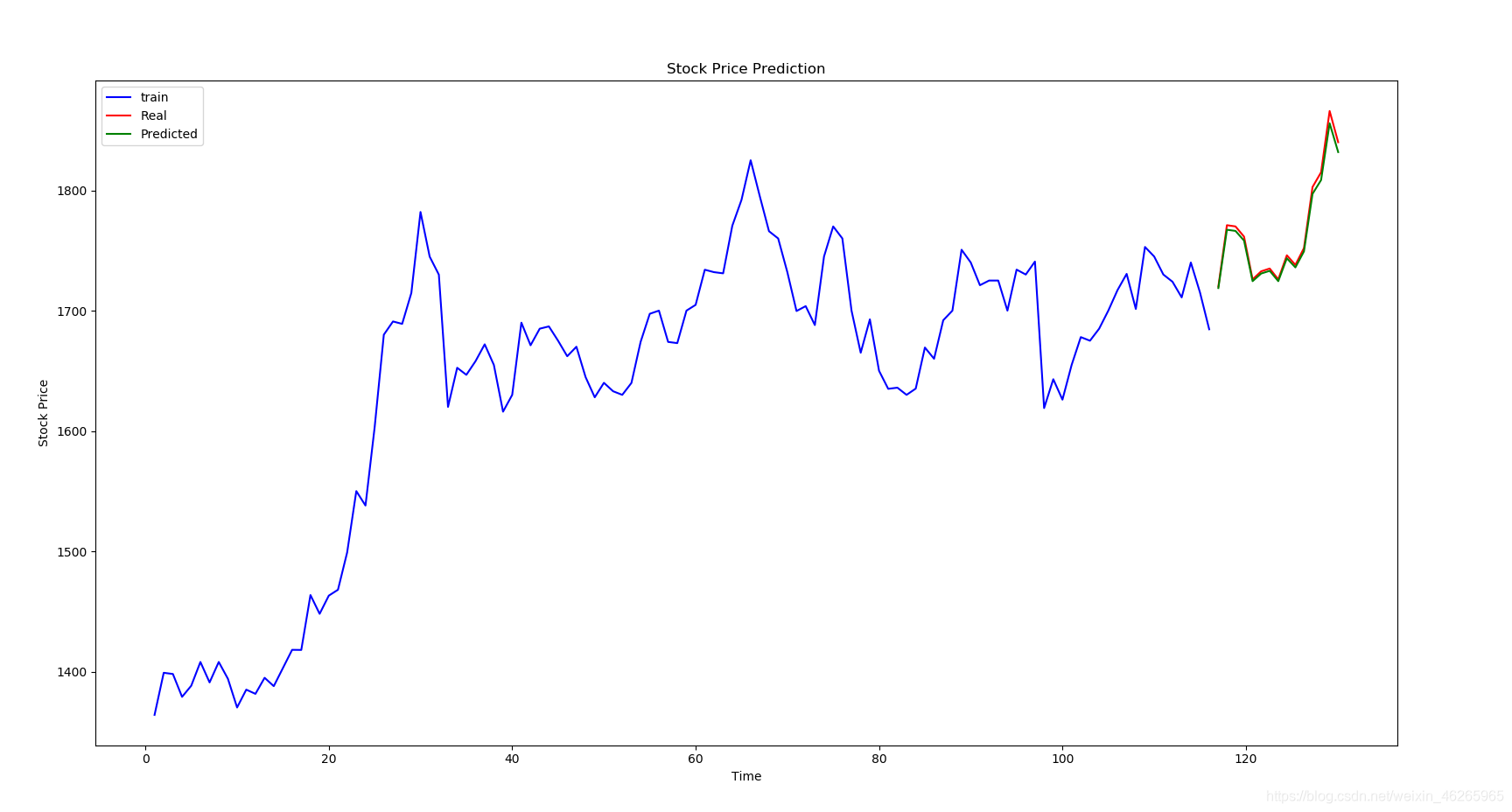

可视化

x1=np.linspace(1,117,num=116,endpoint=False)

x2=np.linspace(117,131,num=15,endpoint=False)

x3=np.linspace(117,131,num=15,endpoint=False)

plt.plot(x1,train,'b-',color='blue',label='train')

plt.plot(x2,real_stock_price1,'b-',color='red',label='Real')

plt.plot(x3,predicted_stock_price,'b-',color='green',label='Predicted')

plt.title('Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('Stock Price')

plt.legend()

plt.show()

评估模型

import math

from sklearn.metrics import mean_squared_error

rmse=math.sqrt(mean_squared_error(real_stock_price, predicted_stock_price))

#expressing RMSE in percentage

rmse=rmse/120 # 800 becasue it is average value

print(rmse)

运行结果

845

845

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言