本文是课程《数据科学与金融计算》第2-3章的学习笔记,主要介绍R语言在统计和机器学习中的应用,用于知识点总结和代码练习,Q&A为问题及解决方案,参考书籍为《R软件及其在金融定量分析中的应用》。

往期回顾:

| 博文 | 内容 |

|---|---|

| 【R】【课程笔记】01 R软件基础知识 | 数据类型、数据结构、运算、绘图等 |

| 【R】【课程笔记】02+03 基于R软件的计算 | 聚类分析、因子分析、神经网络、支持向量机等 |

| 【R】【课程笔记】04+05 数据预处理+收益率计算 | 金融数据处理、收益率、R与C++等 |

| 【R】【课程笔记】06 金融波动模型 | GARCH、SV、高频波动模型等 |

| 【R】【课程笔记】07 分位数回归与VaR(ES)计算 | VaR、ES、极值模型等 |

| 【R】【课程笔记】08 金融投资组合决策分析 | 均值-方差模型、均值-VaR模型、均值-CVaR模型等 |

目录

一、框架

二、代码

2.1 统计分析

1. 多元回归分析

多元回归分析包括:线性回归、逐步回归法

Q:怎么读取Excel表格数据(.xlsx)?“xlsx”包无法加载。

A:“xlsx”包需要加载 rJava和xlsxjars包,推荐“openxlsx”包,打开excel命令:read.xlsx(xlsxFile, sheet = 1),且无需使用命令:encoding = "UTF-8"读取中文字符。

或:装上Java[1],默认安装位置。

案例:货币的需求由三个层面组成:交易性货币需求、预防性货币需求、投机性货币需求

library(openxlsx)

#线性回归

# 1. read data from EXCEL file

dat <- read.xlsx('MacEcoData.xlsx', sheet='data1')

# 2. do logrithm operation

dat.log <- log(dat)

names(dat) # 包含"M2" "CPI" "ir" "GY"

# 3. make linear model using lm and poisson

model.lm <- lm(M2~., data=dat.log) # 线性回归,因变量为M2

class(model.lm)

print(model.lm)

summary(model.lm)

model.poisson <-glm(formula = M2~ CPI+ir+GY, # 泊松分布

family = poisson, data = dat.log)

class(model.poisson)

print(model.poisson)

summary(model.poisson)

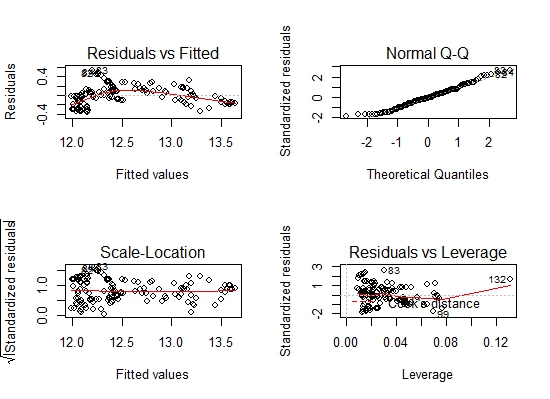

# 4. check model

# (1) based on residuals

par(mfrow=c(2,2))

plot(model.lm) # 残差,Q-Q图,Cook距离,杠杆点

par(mfrow=c(1,1))

# 5. extract informaiton of model

# (1) get coefs # 系数

names(model.lm)

(coefs.lm <- coef(model.lm))

# (2) get fitted values # 拟合值

(fit.lm <- predict(model.lm, se.fit=TRUE))

# (3) get residuals # 残差

(res.lm <- resid(model.lm))

# (4) get R square and sigma

mode(summary(model.lm)) # 类型为list()

names(summary(model.lm))

(R2 <- summary(model.lm)$r.squared) # R2

(sigma <- summary(model.lm)$sigma) # 残差

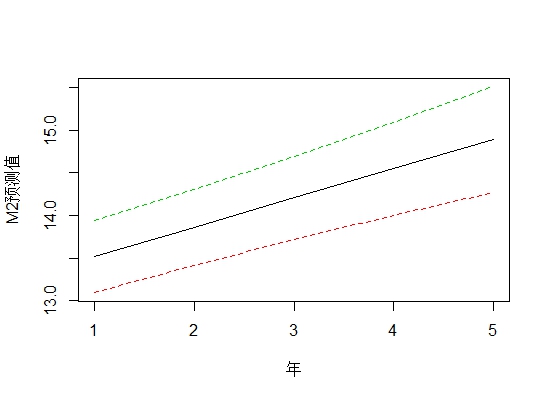

# 6. forecast

# (1) set values # 赋值,数据框格式

tt <- 1:5

CPI.hat <- dat$CPI[nrow(dat)]*1.05^tt

ir.hat <- dat$ir[nrow(dat)]*1.00^tt

GY.hat <- dat$GY[nrow(dat)]*1.05^tt

NewData <- data.frame(CPI=CPI.hat, ir=ir.hat, GY=GY.hat)

# (2) predict # 预测

M2.hat <- predict(model.lm, newdata=log(NewData),

interval='prediction')

matplot(M2.hat, lty=c(1,2,2), type='l', xlab='年',ylab = "M2预测值")

#逐步回归法

# 1. read data from EXCEL file

dat <- read.xlsx(file='MicEcoData.xlsx', sheetName='stepReg')

names(dat) <- c('y', paste('x', 1:7, sep=''))

# 2. do linear regression

model.lm <- lm(y~.,data=dat);

summary(model.lm)

# 3. do regression step by step

model.step <- step(model.lm)

#根据AIC原则:lm(formula = y ~ x1 + x4 + x5 + x6 + x7, data = dat)

summary(model.step)

# 4. Multicollinearity:VIF

#对每个因子,用其他n-1个因子进行回归解释。处理:删除不显著的变量。

VIF <- function(x) #自定义函数

{

n = dim(x)[2]

vf = NULL

for (i in 1:n)

{

y = x[,i]

z = x[-i]

dat = data.frame[y=y,z]

tmp=lm(y~.,data=dat)

tmp=1/(1-cor(y,predict(tmp))^2)

vf=c(vf,tmp)

}

vf

}

vifres = VIF(data[,-1])

names(vifres) <- names(data)[-1]

vifres

dat = data[,5]

vifres1 = VIF(dat[,-1])

names(vifres1) <- names(dat)[-1]

vifres1

2. 聚类分析

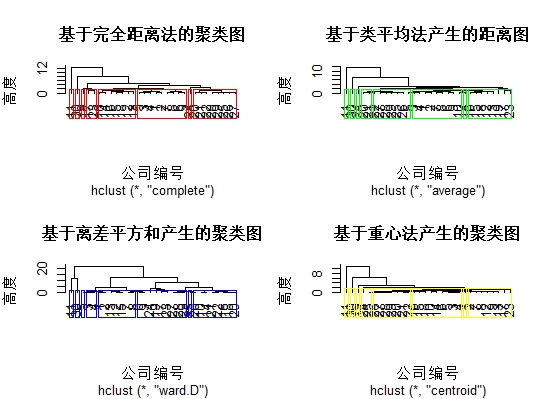

案例:分别从农业(1-10)、金融保险(11-20)、制造业(21-30)板块各取10家公司,根据其财务报表中选取7项财务指标:营业总收入、营业利润、利润总额、净利润、基本每股收益、稀释每股收益、综合收益指数,对上市公司进行聚类。

# 1. read data from EXCEL file

dat <- read.xlsx('MicEcoData.xlsx', sheet='clust')

names(dat) <- c('label', paste('x', 1:7, sep=''))

# 2. data process

dist.matrix <- dist(scale(dat)) # scale():标准化,dist():计算距离

# 3. do cluster #分层聚类:hclust()

h.result1=hclust(dist.matrix, method="complete")

h.result2=hclust(dist.matrix, method="average")

h.result3=hclust(dist.matrix, method="ward.D")

h.result4=hclust(dist.matrix, method="centroid");

# 4. show results #k=8:聚8类

par(mfrow=c(2,2))

plot(h.result1,hang=-1,main='基于完全距离法的聚类图',xlab='公司编号',ylab='高度')

result1=rect.hclust(h.result1,k=8,border="red")

plot(h.result2,hang=-1,main='基于类平均法产生的距离图',xlab='公司编号',ylab='高度')

result1=rect.hclust(h.result1,k=8,border="green")

plot(h.result3,hang=-1,main='基于离差平方和产生的聚类图',xlab='公司编号',ylab='高度')

result1=rect.hclust(h.result1,k=8,border="blue")

plot(h.result4,hang=-1,main='基于重心法产生的聚类图',xlab='公司编号',ylab='高度')

result1=rect.hclust(h.result1,k=8,border="yellow")

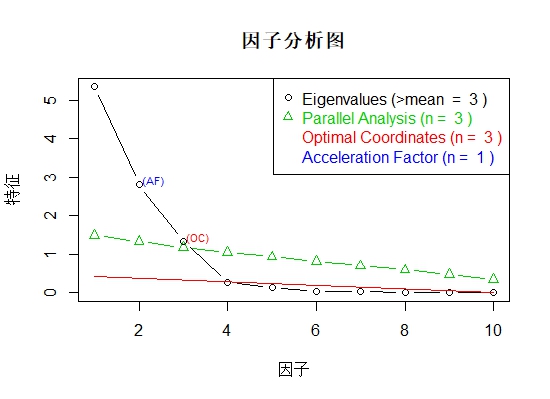

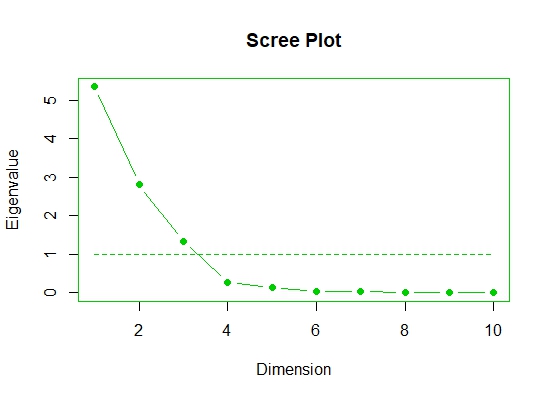

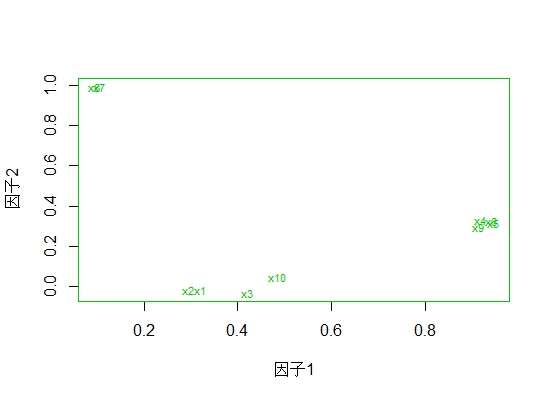

3. 因子分析

案例:对上市公司财务报表中的10项指标:销售费用、管理费用、财务费用、营业利润、利润总额、净利润、基本每股收益、稀释每股收益、综合收益、营业总收入进行因子分析,并根据因子载荷结果对上市公司进行排名。

library(openxlsx)

library(nFactors) # 最佳因子数

library(psy) # 画因子载荷图,算基准:parallel()

# 1. read data from EXCEL file

dat <- read.xlsx('MicEcoData.xlsx', sheet='factor')

dat.fact <- dat[,-1] # 移除股票代码,10个变量

#x和数字(1-10)粘贴,sep=''表示中间没有空格

names(dat.fact) <- paste('x', 1:ncol(dat.fact), sep='')

# 2. do factor analysis

# (1) determine the optimal number of factors

ev <- eigen(cor(dat.fact)) # 特征值和特征向量

# 随机生成的特征值

ap <- parallel(subject=nrow(dat.fact),var=ncol(dat.fact), rep=100, cent=.05)

#x为要分析的特征值,aparallel为基准

nS <- nScree(x=ev$values, aparallel=ap$eigen$qevpea)

plotnScree(nS,main='因子分析图',xlab='因子',ylab='特征')

# (2) estimate

# 本题为了方便起见,选因子个数为2

factor.result <- factanal(x=dat.fact, factor=2, scores="regression")

#来源“psy”包,提供了因子数目和特征值大小的图形表示

scree.plot(dat.fact)

names(factor.result)

print(factor.result)

# 3. plot loadings

load <- factor.result$loadings[,1:2]

plot(load, type="n",xlab='因子1',ylab='因子2')

text(load, labels=names(dat.fact), cex=.7)

# 4. do comprehensive evaluation

# (1) calculate weights

# 求出各个因子的特征值,计算因子的权重

lambdas <- eigen(factor.result$correlation)$value

(w <- lambdas[1:2]/sum(lambdas[1:2]))

# (2) evaluate

# 计算因子得分并排序

score <- factor.result$scores

eva <- score %*% w

eva.result <- data.frame(firm=dat[,1], eva=eva)

eva.result[order(eva.result$eva, decreasing=TRUE),]

2.2 经济计量分析

经济计量模型包括二元选择模型(线性概率模型、变换概率模型)、计数数据模型(Poisson模型、负二项分布模型)、广义线性模型(分为:随机成分、系统成分、连接函数)。

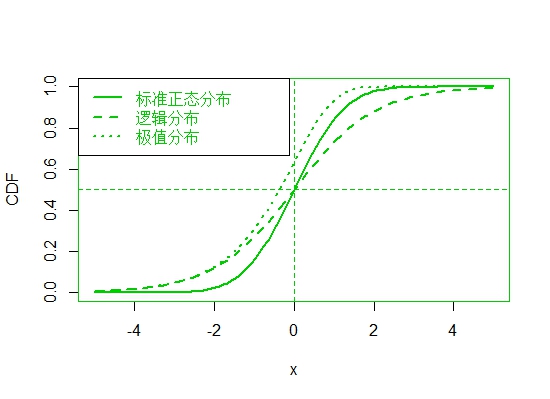

1. 二元选择模型

案例:比较标准正态分布、逻辑分布、极值分布的函数。

# 1. generate x

x <- seq(-5, 5, length=100) #在(-5,5)之间生成100个等距离的数

# 2. compute CDFs

# (1) normal distribution

CDF.norm <- pnorm(q=x, mean=0, sd=1)

# (2) logitstic distribution

CDF.logit <- plogis(q=x, location=0, scale=1)

# (3) extreme distribution

pextreme <- function(x) 1-exp(-exp(x))

CDF.extr <- pextreme(x)

# 3. compare the results

par(mfrow=c(1,1))

plot(c(x,x,x), c(CDF.norm, CDF.logit, CDF.extr), type='n', xlab='x', ylab='CDF') #type='n'只画框框

lines(x, CDF.norm, lty=1, lwd=2)

lines(x, CDF.logit, lty=2, lwd=2)

lines(x, CDF.extr, lty=3, lwd=2)

abline(h=0.5, lty=20) #区分

abline(v=0, lty=20)

legend('topleft', legend=c('标准正态分布', '逻辑分布', '极值分布'), lty=c(1,2,3), lwd=c(2,2,2))

正态分布尾巴比较轻,logit处于中间。

poisson模型[1]

read.table("PSQ.txt", header=T)=>psq

data = NULL

gender =NULL

#前四行为(0,1),接下来80个为(0,0),再接下来...

for(i in 1:dim(psq)[1])

{

if(psq[i,3]>0) {

for(j in 1:psq[i,3])

{data=rbind(data, c(psq[i,1],1))

gender=c(gender,psq[i,2])

}}

if(psq[i,4]>0) {

for(j in 1:psq[i,4])

{data=rbind(data, c(psq[i,1],0))

gender=c(gender,psq[i,2])

}}

}

#构建数据集,广义线性模型(更改连接函数)

dat1 = data.frame(y=data[,2], score=data[,1],gender=as.factor(gender))

lgfit=glm(y~score+gender, data=dat1, family=binomial(link="logit"))

pbfit=glm(y~score+gender, data=dat1, family=binomial(link="probit")

2.3 时间序列分析

时间序列模型分为:ARMA模型、VAR模型、脉冲响应和方差分解。

步骤:定阶-建模-描述

Q:已安装‘vars’包,无法使用函数VARselect(),错误类型:找不到‘vars’所需要的程辑包‘strucchange’,安装‘strucchange’后,提示错误类型:installation of package ‘strucchange’ had non-zero exit status?

A:“non-zero exit status”问题的可能原因有:通过尝试解压、下载依赖包[1]等均无法解决,最后将R升级到最新版[2],问题解决。

Q:连续画图报错,错误类型:invalid graphics state

A:解决办法,先dev.off(),再画第2张图。

案例:VAR模型,脉冲响应分析和方差分解。

# 1. load packages

library(vars)

library(quantmod)

# 2. setup data set

# (1) get data from yahoo website

getSymbols('^SSEC', from='2000-01-01', to='2013-12-30')

getSymbols('^HSI', from='2000-01-01', to='2013-12-30')

dim(SSEC)

names(SSEC)

detach(package:quantmod)

# (2) comput return of stocks

price.SSEC <- SSEC$SSEC.Adjusted

price.HSI <- HSI$HSI.Adjusted

r.SSEC <- 100*diff(log(price.SSEC)) #对数收益率

r.HSI <- 100*diff(log(price.HSI))

r.data <- merge(r.SSEC, r.HSI, join='inner') #按日期合并

#删除NA值:is.na()判断有没有NA,1表示对行操作,any表示任何1个没有就删去

R <- r.data[!apply(is.na(r.data), 1, any), ]

colnames(R) <- c('SSEC', 'HSI')

# 3. select optimal lags #定阶

VARselect(R, lag.max=8, type='both') #both:截距项和趋势项都包括

# 4. estimate VAR(1) model

VAR.model <- VAR(R, p=1, type='both')

VAR.model

summary(VAR.model)

plot(VAR.model, names='SSEC')

plot(VAR.model, names='HSI')

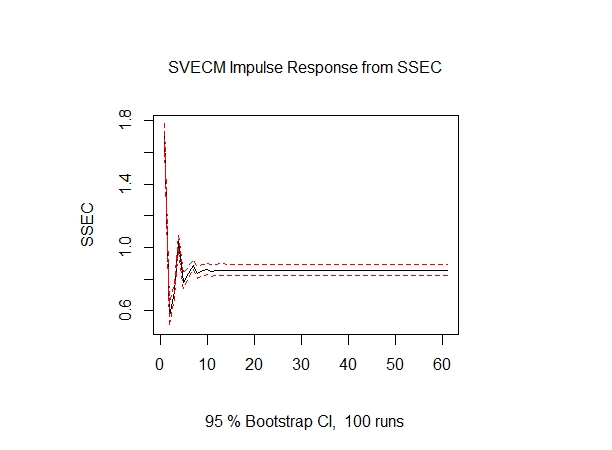

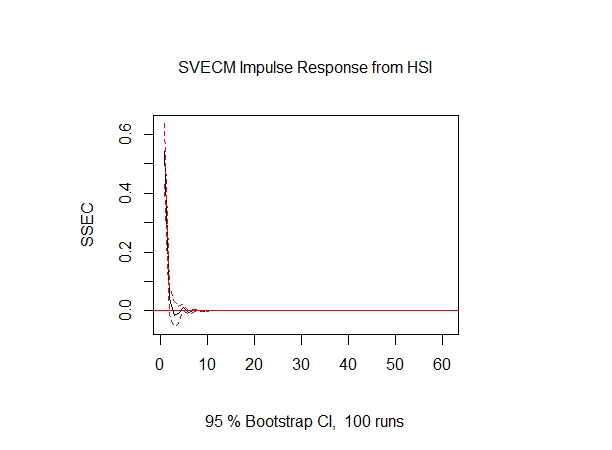

# 5. comput IRF and FEVD #计算脉冲响应和方差分解

# (1) estimate VECM #向量误差修正模型

#ca.jo():Johansen Procedure for VAR,trace代表迹,trend代表趋势变量,k代表滞后阶数

vecm <- ca.jo(R, type='trace', ecdet='trend', K=3, spec='transitory')

LR <- matrix(NA, nrow=2, ncol=2)

SR <- matrix(NA, nrow=2, ncol=2)

LR[1,2] <- 0

SR[2,1] <- 0

#SVEC:Estimates an SVEC by utilising a scoring algorithm.

svec <-SVEC(vecm, r=1, LR=LR, SR=SR, lrtest=FALSE, boot=TRUE, runs=100)

summary(svec)

# (2) comput IRF

# 脉冲响应模型irf()

svec.irf <- irf(svec, response='SSEC', n.ahead=60, boot=TRUE)

par(mfrow=c(1,2))

plot(svec.irf, all.terms=TRUE, page=1)

plot(svec.irf, select=2)

par(mfrow=c(1,1))

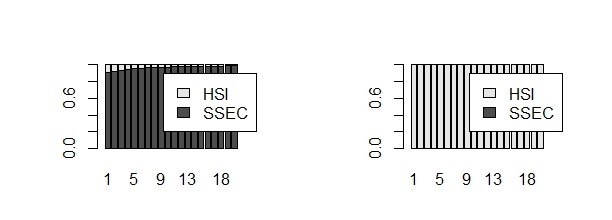

# (3) comput FEVD

# 方差分解fevd():Forecast Error Variance Decomposition

fevd <- fevd(svec, n.ahead=20)

fevd.SSEC <- fevd$SSEC

rownames(fevd.SSEC) <- 1:20

fevd.HSI <- fevd$HSI

rownames(fevd.HSI) <- 1:20

par(mfrow=c(1,2))

barplot(t(fevd.SSEC), legend.text=c('SSEC','HSI'), xlab='时期', xlim=c(0,28))

barplot(t(fevd.HSI), legend.text=c('SSEC','HSI'), xlab='时期', xlim=c(0,28))

par(mfrow=c(1,1))

2.4 优化理论与方法

优化理论与方法包括线性规划、目标规划和非线性规划。

########################################################

# Contents:

# 1. load packages

# 2. setup data set

# 3. select optimal lags

# 4. estimate VAR(1) model

# 5. comput IRF and FEVD

#########################################################

rm(list = ls())

# (2) load packages

source('Sub-02.R') # our own functions

# 1. solve a nonlinear equation

# (1) 定义损失函数

f <- function(r, p, Cs){

n <- length(Cs)

tt <- 1:n

loss <- p - sum(Cs/((1+r)^tt))

loss

}

# (2) find the solution

Cs <- c(2000, 2000, 2500, 4000)

P <- 7704

uniroot(f, c(0,1), p=P, Cs=Cs) # 重要:解方程

# 2. optimize a nonlinear function

# (1) optimize

g <- function(r, p, Cs) {f(r, p, Cs)^2} # define g function: g=f^2

optimize(g, c(0,1), p=P, Cs=Cs) # optimize g function

# (2) compare tow approaches

rs <- seq(0, 1, length=100)

fval <- gval <- numeric(length(rs))

for (i in seq_along(rs)){

fval[i] <- f(r=rs[i], p=P, Cs=Cs)

gval[i] <- g(r=rs[i], p=P, Cs=Cs)

}

dev.off()

par(mfrow=c(2,1))

plot(rs, fval, type='l', xlab='r', ylab='f')

abline(h=0, lty=2)

plot(rs, gval, type='l', xlab='r', ylab='g')

abline(h=0, lty=2)

par(mfrow=c(1,1))

# 3. compare nonlinear optimize and L1 statistics

# (1) do L1 statistics

set.seed(1)

y <- rnorm(n=10, mean=0, sd=1)

xi <- seq(min(y), max(y), length=100)

TAU <- 0.5

(R <- objFun(tau=TAU, y, xi, plot.it=TRUE)) # calculate objective function with different xi's

(xi_est <- xi[which.min(R)]) # estimate xi which minimize objective function

(y_qua <- quantile(y, prob=TAU)) # quantile of observations which is the same as minimization point

# (2) optimize the nonlinear objective function

optimize(objFun, c(-2,2), tau=TAU, y=y, plot.it=FALSE) # optimize an objective function of L1 statistics

# 4. compare quadratic programming and OLS

# (1) generate data

beta <- c(5, 2)

sigma <- 1

n <- 100

set.seed(1)

eps <- rnorm(n, mean=0, sd=1)

x <- runif(n, min=-10, max=10)

y <- beta[1] + beta[2]*x + sigma*eps

# (2) do linear regression by OLS

model.lm <- lm(y~x)

(coef.OLS <- coef(model.lm))

# (3) solve quadratic programming by optim function

lossQuad <- function(betaHat, x, y){

sum((y-betaHat[1]-betaHat[2]*x)^2)

}

optim(par=coef.OLS, fn=lossQuad, y=y, x=x) # optimize a loss function

#没有限制条件的优化方法

fun<- function(x)

{x^2}

ucminf(1,fun)

3.1 人工智能方法

1. 神经网络与支持向量机

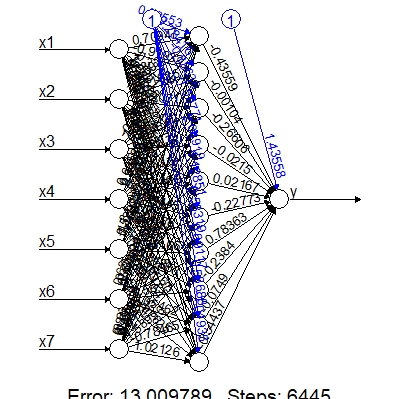

案例:采用BP神经网络,多层感知机神经网络,径向量机神经网络方法,分类ST和非ST股票。

library(neuralnet) # for neural network

library(monmlp) # for MLP:多层感知神经网络

library(RSNNS) # for RBF:径向基神经网络

library(e1071) # for SVM

library(rminer) # for SVM

library(openxlsx) # for excel data

library(ROCR) # for ROCR curve

library(DAAG) # 计算混淆矩阵

# 1. setup dataset

# (1) read data from EXCEL file

dat <- read.xlsx('StockData.xlsx', sheet='Sheet1')

# (2) name data

names(dat) <- c(paste('x',1:7,sep=''), 'y')

summary(as.factor(dat[,'y']))

y=dat$y

# 2. make BP neural network # BP神经网络

# (1) estimate model

# 误差限限制为0.0001

set.seed(12345) #设置随机数,防止抽样不同结果不同

model.BP <- neuralnet(y~x1+x2+x3+x4+x5+x6+x7, dat, hidden=10, threshold=0.0001)

# (2) plot BPNN

plot(model.BP, rep="best")

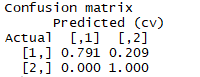

# (3) do classification

class.BP <- round(compute(model.BP, dat[,-8])$net.result)

DAAG::confusion(class.BP, dat[,8]) #混淆矩阵

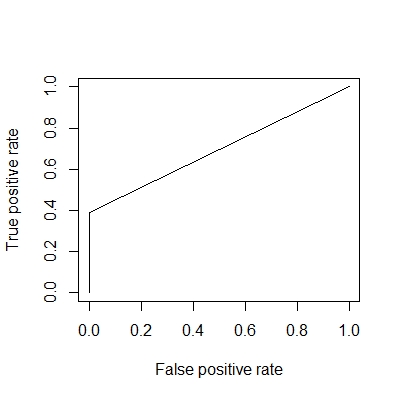

plot(performance(prediction(class.BP, y), "tpr","fpr")) # plot ROC

performance(prediction(class.BP, y), "auc")@y.values[[1]] # accuracy

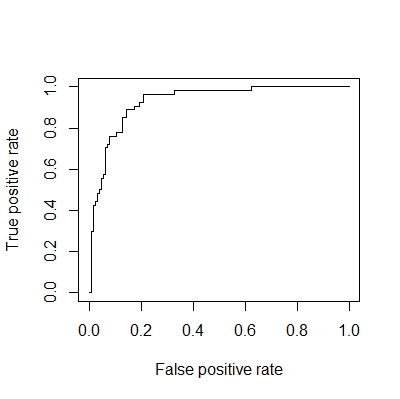

# 3. make MLP neural network

# 多层感知机神经网络,设置隐藏节点数10,使用bagging方法提高模型预测能力。

# (1) estimate model

set.seed(12345)

x <- as.matrix(dat[,1:7])

y <- as.matrix(dat[,8])

model.MLP <- monmlp.fit(x=x, y=y, hidden1=10, n.ensemble=15, monotone=1, bag=TRUE) #单调,用bagging办法投票

y.hat <- monmlp.predict(x=x, weights=model.MLP)

# (2) show results

tmp=y.hat

tmp[y.hat<0.5]=0

tmp[y.hat>0.5]=1

#DAAG::confusion(tmp, y) # calculate confusion matrix

plot(performance(prediction(y.hat, y), "tpr","fpr")) # plot ROC

performance(prediction(y.hat, y), "auc")@y.values[[1]] # accuracy

# 4. make RBF neural network:径向基

# (1) estimate model

set.seed(12345)

x1=apply(x,2,function(z){(z-mean(z))/sd(z)}) #径向基需要做标准化

inputs <- x1

colnames(inputs) <- NULL

outputs <- normalizeData(y, "0_1")

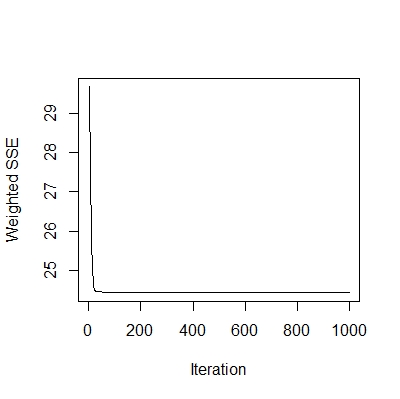

model.RBF <- rbf(inputs, outputs, size=10, maxit=1000)

# (2) show results

plotIterativeError(model.RBF) # show iterations

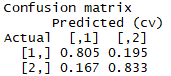

y.hat <- predict(model.RBF, inputs)

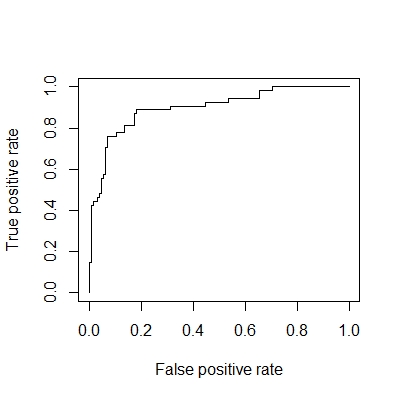

DAAG::confusion(round(y.hat), y) # calculate confusion matrix

plot(performance(prediction(y.hat, y), "tpr","fpr")) # plot ROC

performance(prediction(y.hat, y), "auc")@y.values[[1]] # accuracy

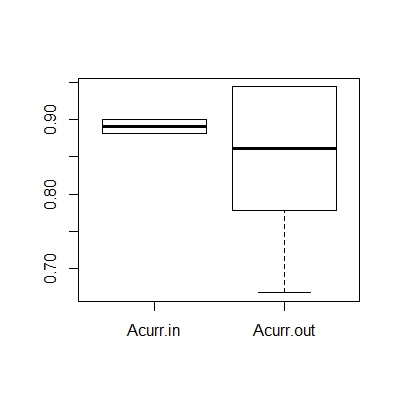

# 5. make SVM model

# (1) set index for K-fold CV

n <- nrow(dat) # sample size

ind.samp <- 1:n # index of sample

K <- 10 # K-fold

ind.K <- rep(1:K, ceiling(n/K))[1:n] # keep the same length as sample size

set.seed(12345)

ind.CV <- sample(ind.K, n) # 打乱顺序

# (2) define accuracy function

Acurr <- function(y, yfit) {mean(y==yfit)}

# (3) estimate model and calculate accuracy of classification

Acurr.in <- Acurr.out <- numeric(K)

SVM.model <- list() # 列表,元素个数待定

for (k in 1:K){

ind.i <- ind.samp[ind.CV==k]

SVM.model[[k]] <- fit(y~., data=dat[-ind.i,], model='svm', task='class')

y.train <- predict(SVM.model[[k]], dat[-ind.i,])

y.test <- predict(SVM.model[[k]], dat[ind.i,])

Acurr.in[k] <- Acurr(y=dat[-ind.i,'y'], yfit=y.train)

Acurr.out[k] <- Acurr(y=dat[ind.i,'y'], yfit=y.test)

}

# (4) evaluation

Acurr <- round(cbind(Acurr.in, Acurr.out), digits=4)

rownames(Acurr) <- paste('k=', 1:K, sep='')

print(Acurr)

boxplot(Acurr)

3.2 高维数据分析

最小二乘法的局限性(非满秩不可逆)、岭回归、Lasso回归。

1. LASSO回归

用交叉验证进行Lasso变量选择(将多少个回归系数约束为0),定义广义交叉验证类的统计量GCV。

案例:检验Lasso变量选择结果

# (2) load packages

library(lars) # LASSO 回归

library(ridge) # 岭回归

library(mvtnorm) # 多元正态分布

# 1. generate data

N <- 30

B <- 50

rho <- 0.5 #解释变量之间的相关系数

sigma <- 3

betas <- c(3.5,1,0,2,0,0) #有3个为0

set.seed(12345)

I <- matrix(rep(1:length(betas), times=length(betas)), byrow=FALSE, nrow=length(betas))

J <- matrix(rep(1:length(betas), times=length(betas)), byrow=TRUE, nrow=length(betas))

(corr <- rho^abs(I-J))

eps <- rnorm(N, mean=0, sd=1)

X <- rmvnorm(n=N, mean=rep(0, length(betas)), sigma=corr) #生成多元正态

cor(X)

Y <- X %*% betas + sigma * eps

dat <- data.frame(Y, X)

# 2. do regression for one simulation

# (1) do OLS regression

model.ols <- lm(Y~.-1, data=dat) # 没有截距项

summary(model.ols)

coef.ols <- coef(model.ols)

coef.ols[coef.ols!=0] # 没有做变量选择,所以每个变量都被估计为非零

# (2) do ridge regression # 有偏估计

model.rid <- linearRidge(Y~.-1, data=dat)

summary(model.rid)

coef.rid <- coef(model.rid)

coef.rid[coef.rid!=0] # 也没有做变量选择

# (3) do lasso regression

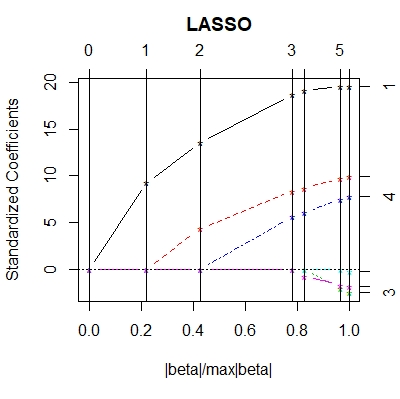

model.lasso <- lars(X, Y, type='lasso')

plot(model.lasso) # 参数估计的路径图

summary(model.lasso)

set.seed(12345)

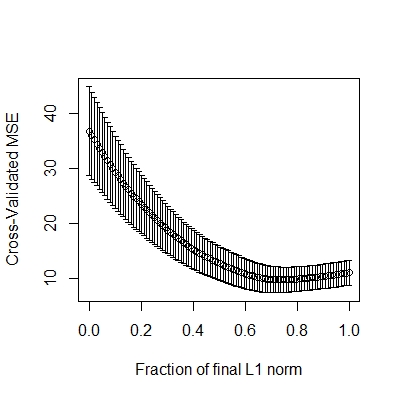

CV.lasso <- cv.lars(X, Y, K=10) # 做交叉验证

# 最小值的位置在哪,即λ,对应的参数估计

(best <- CV.lasso$index[which.min(CV.lasso$cv)])

(coef.lasso <- coef.lars(model.lasso, mode='fraction', s=best))

names(coef.lasso) <- colnames(dat)[-1]

coef.lasso[coef.lasso!=0]

读图:下图一为参数估计的路径图,从右往左看,最右端有6个变量(非零),往左看λ逐渐变大。下图二最小值的位置为λ。

# 3. do regression for 50 simulations——一般模拟做500次

# (1) define Monte Carlo function

MonteCarlo <- function(N, betas, type='lasso'){

# (1) generate data

I <- matrix(rep(1:length(betas), times=length(betas)), byrow=FALSE, nrow=length(betas))

J <- matrix(rep(1:length(betas), times=length(betas)), byrow=TRUE, nrow=length(betas))

corr <- rho^abs(I-J)

eps <- rnorm(N, mean=0, sd=1)

X <- rmvnorm(n=N, mean=rep(0, length(betas)), sigma=corr)

Y <- X %*% betas + sigma * eps

dat <- data.frame(Y, X)

# (2) do OLS regression

model.ols <- lm(Y~.-1, data=dat)

coef.ols <- coef(model.ols)

# (3) do ridge regression

model.rid <- linearRidge(Y~.-1, data=dat)

coef.rid <- coef(model.rid)

# (4) do lasso regression

model.lasso <- lars(X, Y, type=type)

CV.lasso <- cv.lars(X, Y, K=10, plot.it=FALSE)

best <- CV.lasso$index[which.min(CV.lasso$cv)]

coef.lasso <- coef.lars(model.lasso, mode='fraction', s=best)

names(coef.lasso) <- colnames(dat)[-1]

# (5) output

ans <- list(coef.ols=coef.ols, coef.rid=coef.rid, coef.lasso=coef.lasso)

ans

}

# (2) repeat simulation 50 times 生成一个大矩阵

coef.ols <- coef.rid <- coef.lasso <- matrix(NA, nrow=length(betas), ncol=B)

for (b in 1:B){

coef.MC <- MonteCarlo(N, betas, type='lasso')

coef.ols[,b] <- coef.MC$coef.ols

coef.rid[,b] <- coef.MC$coef.rid

coef.lasso[,b] <- coef.MC$coef.lasso

}

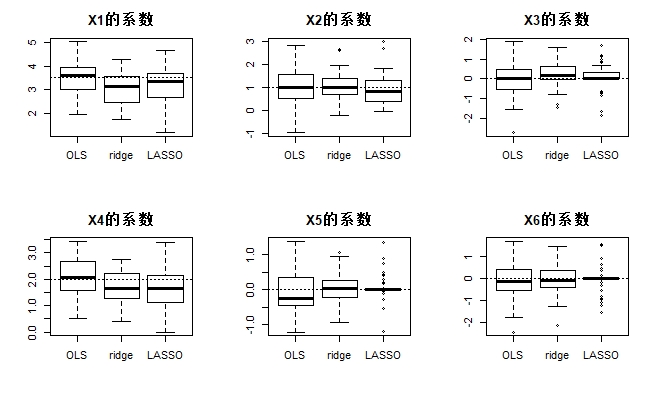

par(mfrow=c(2,3),mar=c(5,4,3,2))

coef.methods <- matrix(NA, nrow=B, ncol=3)

for (i in 1:length(betas)){

coef.methods <- cbind(coef.ols[i,], coef.rid[i,], coef.lasso[i,])

colnames(coef.methods) <- c('OLS', 'ridge', 'LASSO')

boxplot(coef.methods, main=paste('X', i, '的系数', sep=''))

abline(h=betas[i], lty=3)

}

参考资料:

[1]CRAN(strucchange): https://cran.r-project.org/web/packages/strucchange/index.html

[2]下载R:https://mirrors.tuna.tsinghua.edu.cn/CRAN/bin/

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言