本文深入探讨了金融风险管理中的VaR(Value at Risk)和ES(Expected Shortfall)计算方法,涵盖RiskMetrics模型、GARCH模型、分位数回归以及极值理论的应用。介绍了基于历史数据和市场变动预测潜在损失的关键技术。

本文深入探讨了金融风险管理中的VaR(Value at Risk)和ES(Expected Shortfall)计算方法,涵盖RiskMetrics模型、GARCH模型、分位数回归以及极值理论的应用。介绍了基于历史数据和市场变动预测潜在损失的关键技术。

本文是课程《数据科学与金融计算》第7章的学习笔记,主要介绍计算VaR/ES风险测度的各种方法和极值理论等,用于知识点总结和代码练习,Q&A为问题及解决方案。

往期回顾:

| 博文 | 内容 |

|---|---|

| 【R】【课程笔记】01 R软件基础知识 | 数据类型、数据结构、运算、绘图等 |

| 【R】【课程笔记】02+03 基于R软件的计算 | 聚类分析、因子分析、神经网络、支持向量机等 |

| 【R】【课程笔记】04+05 数据预处理+收益率计算 | 金融数据处理、收益率、R与C++等 |

| 【R】【课程笔记】06 金融波动模型 | GARCH、SV、高频波动模型等 |

| 【R】【课程笔记】07 分位数回归与VaR(ES)计算 | VaR、ES、极值模型等 |

| 【R】【课程笔记】08 金融投资组合决策分析 | 均值-方差模型、均值-VaR模型、均值-CVaR模型等 |

目录

第七章 分位数回归与VaR(ES)计算

- 课程链接:理论篇《金融风险管理》02 金融风险管理基本理论

7.1 VaR与ES的计算

包:

PerformanceAnalytics:风险分析与绩效评价

evir:极值理论与方法

quantreg:分位数回归理论与方法

VGAM:向量广义线性模型和加性模型

splines:样条函数

np:非参数核光滑方法

一、VaR

- 分位数:对于任何一元随机变量X的累积分布函数F(x)和概率τ(0<τ<1),则称: x τ = i n f { x ∣ F ( x ) ≥ τ } x_τ=inf \{x|F(x)≥τ \} xτ=inf{x∣F(x)≥τ},inf(·)表示满足条件的最小实数。

- VaR:指一个特定的金融资产或投资组合,在特定的持有期内,在一定的置信水平100(1-τ)%下,面临的最大可能损失。

(1)记金融资产或资产组合损失L的累积分布函数为 F L ( l ) F_L(l) FL(l),则置信水平100(1-τ)%时的VaR就是损失分布的第(1-τ)分位数。

(2)以负收益(-R)表示损失,则置信水平100(1-τ)%时的VaR是收益分布的第τ分位数的相反数。

二、ES

- ES:对于金融资产损失函数L,在VaR的基础上,给出置信水平100(1-τ)%的ES定义: E S 1 − τ ( L ) = E [ L t ∣ L t > V a R 1 − τ ( L ) ] ES_{1-τ}(L)=E[L_t|L_t>VaR_{1-τ}(L)] ES1−τ(L)=E[Lt∣Lt>VaR1−τ(L)],表示:金融头寸的损失超过VaR条件下的期望损失(或平均损失)。

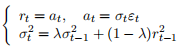

三、RiskMetrics模型

- 注:

r t r_t rt服从一个条件正态分布,条件均值为0,条件方差为 σ t 2 σ_t^2 σt2;

ε t ε_t εt服从标准正态分布;

σ t 2 σ_t^2 σt2服从一个无漂移的IGARCH(1,1)模型;

λ λ λ为权重参数,此模型推荐为0.94。

1、计算VaR

思路:根据得到的

r

t

r_t

rt的条件方差

σ

t

2

σ_t^2

σt2,向前一步预测,得到

σ

t

+

1

2

σ_{t+1}^2

σt+12,在t时刻下,得到:

r

t

+

1

r_{t+1}

rt+1服从条件均值为0,条件方差为

σ

t

+

1

2

σ_{t+1}^2

σt+12的条件正态分布。令τ为上尾概率,则在t时刻可以计算出持有期为1天的VaR。

z

1

−

τ

z_{1-τ}

z1−τ为标准正态分布的(1-τ)分位数。

当持有期为l天时,从t+1天到t+l天的对数收益率为

r

t

[

l

]

r_t[l]

rt[l](求和),则

r

t

[

l

]

r_t[l]

rt[l]服从条件均值为0,条件方差为

σ

t

2

[

l

]

σ_{t}^2[l]

σt2[l]的条件正态分布。

进一步得出,

r

t

[

l

]

r_t[l]

rt[l]服从条件均值为0,条件方差为

σ

t

2

[

l

]

=

l

∗

σ

t

+

1

2

σ_{t}^2[l]=l*σ_{t+1}^2

σt2[l]=l∗σt+12的条件正态分布。令

τ

τ

τ为上尾概率,在t时刻可以计算出持有期为

l

l

l天的VaR为:

即:RiskMetrics模型的时间平方根法则。

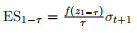

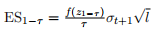

2、ES计算:

- 持有期为1天和l天的ES计算

- 小实验:积分验证(

integrate)

f1=function(x)

{

x*dnorm(x)

}

integrate(f1,1.645,100)$value

dnorm(1.645)

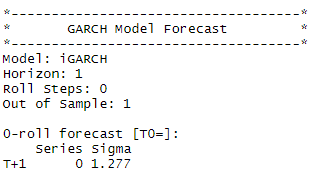

- 例1:用R软件求出多头头寸持有期为1天和5天的VaR和ES(IGARCH)

函数:ugarchspec:拟合一元GARCH模型

固定不用估计的参数:fixed.pars=list(omega=0,alpha1=0.06)

price.AAPL <- AAPL$AAPL.Adjusted

R <- 100*diff(log(price.AAPL))

r <- (-1)*R[-1] # 删掉第一个空值,负收益即损失

library(rugarch)

spec1 = ugarchspec(variance.model=list(model="iGARCH", garchOrder=c(1,1)),

mean.model=list(armaOrder=c(0,0), include.mean=FALSE),

distribution.model="norm", fixed.pars=list(omega=0,alpha1=0.06))

forecast1 <- ugarchforecast(spec1, data=r,n.roll=0,n.ahead=1,out.sample=1)

forecast1

VaR1 <- qnorm(0.95)*1.277

ES1 <- dnorm(qnorm(0.95))*1.277/0.05

VaR5 <- qnorm(0.95)*1.277*sqrt(5)

ES5 <- dnorm(qnorm(0.95))*1.278*sqrt(5)/0.05

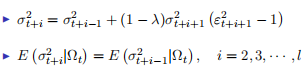

四、GARCH模型与VaR和ES计算

- ARMA-GARCH模型

1、基于GARCH模型的VaR计算

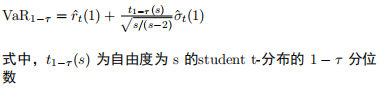

持有期为1天的VaR(误差项ε服从正态分布或t分布)

2、基于GARCH模型的ES计算

持有期为1天的ES(误差项ε服从正态分布或t分布)

- 例2:用R软件求出多头头寸持有期为1天和5天的VaR和ES(ARMA-GARCH)

包:fGarch,函数:garchFit

library(fGarch)

# 持有期1天

m1 <- garchFit(formula = ~arma(0,0)+garch(1,1), data = r, cond.dist = c("norm"), trace = FALSE)

summary(m1)

p1 <- predict(m1,n.ahead=1)

VaR <- p1$meanForecast+p1$standardDeviation*qnorm(0.95)

ES <- p1$meanForecast+p1$standardDeviation*dnorm(qnorm(0.95))/(1-0.95)

# 持有期5天

m2 <- garchFit(formula = ~arma(1,1)+garch(1,1), data = r, cond.dist = c("norm"), trace = FALSE)

p2 <- predict(m2,n.ahead=5)

VaR <- p2$meanForecast[5]+p2$standardDeviation[5]*qnorm(0.95)

ES <- p2$meanForecast[5]+p2$standardDeviation[5]*dnorm(qnorm(0.95))/(1-0.95)

#t分布

m3 <- garchFit(formula = ~arma(0,0)+garch(1,1), data = r, cond.dist = c("std"), trace = FALSE)

summary(m3)

p3 <- predict(m3,n.ahead=1)

VaR <- p3$meanForecast+p3$standardDeviation*qt(0.95,5)/sqrt(5/3)

ES <- p3$meanForecast+p3$standardDeviation*dt(qt(0.95,5)/sqrt(5/3),5)/(1-0.95)

7.2 分位数回归与VaR(ES)计算

分位数回归(QR):揭示响应变量整个条件分布特征,应用条件更为宽松。

一、线性分位数回归

设Y为一元随机变量,其右连续分布函数为

F

(

y

)

=

P

r

(

Y

≤

y

)

F(y)=Pr(Y≤y)

F(y)=Pr(Y≤y),则对任意0<τ<1有:

F

−

1

(

τ

)

=

i

n

f

{

y

∣

F

(

y

)

≥

τ

}

F^{-1}(τ)=inf\{y|F(y)≥τ\}

F−1(τ)=inf{y∣F(y)≥τ}

注:

F

−

1

(

τ

)

F^{-1}(τ)

F−1(τ)为

Y

Y

Y的第

τ

τ

τ分位数

分位数产生于最优化问题:求分布函数为F(·)的一元随机变量的点估计,分位数可以看作是最优化问题的解,进一步推广到估计条件分位数模型。

线性分位数回归的检验方法主要有:Wald检验、秩检验(求回归参数估计的置信区间)、似然比检验。

- 例4:用线性分位数回归进行参数估计

包:quantmod

#例7.4

library(quantreg)

fit1 <- rq(formula = r.price ~ r.volume, tau = 0.5, data = SSEC) # 分位数回归拟合

fit1

plot(r.volume, r.price, xlab= "volume", ylab="price", type = "n")

points(r.volume, r.price, col= "blue")

abline(lm( r.price ~ r.volume), lty=1, lwd=2) #线性回归

abline(rq( r.price ~ r.volume), lty=2, lwd=2) #分位数回归

taus <- c( 0.05, 0.1, 0.25, 0.75, 0.9, 0.95) # 不同取值

for(i in 1:length(taus)){

abline(rq(r.price ~ r.volume, tau=taus[i]), lty=3)

}

#例7.5

summary(fit2, se = "rank") # 包含置信区间,秩检验

#例7.6

#预测

fp <- predict.rq(fit1, newdata= data.frame(r.volume))

fp

二、非线性分位数回归

- 参数非线性分位数回归:

Box-Cox变换分位数回归(最常用)

局部多项式分位数回归

B样条分位数回归

1、Box-Cox变换分位数回归

“数据不是正态,所以没法用正态性质,所以每个点都做一个变换。”

LMS方法:对于解释变量x的给定值,对响应变量y运用正态Box-Cox变换,选择三个参数使惩罚对数似然函数最大化,那么可以通过Box-Cox变换转化为正态分布的适当分位数获得所需的分位数。

关键在于计算三个参数。通过极大化一个惩罚的对数似然函数来估计三个参数,这个惩罚的对数似然函数为:

- 例7:运用正态Box-Cox变换分位数回归进行拟合

包:VGAM,命令:lms.bcn:进行正态Box-Cox变换分位数回归

解释变量:日对数收益率,响应变量:日交易量

注:s()表示光滑

#例7.7

library(VGAM)

# s()表示光滑,变成两项f=f1+f2,4:截距项+线性+二次+三次,2:截距项+线性

fit <- vgam(r.volume ~ s(r.price, df= c(4,2)), lms.bcn(zero=1), SSECdata)

head(predict(fit))

head(fitted(fit))

head(cdf(fit))

par(bty = "l", mar = c(5, 4, 4,3) + 0.1, xpd = TRUE)

qtplot(fit, percentiles = c(5, 25, 75, 95), main='分位数',

las = 1, xlab='价格', ylab='交易量', lwd = 2, lcol = 4)

2、局部多项式分位数回归

(1)函数未知,用多项式近似。

(2)若要光滑,窗宽h取大一点。

注:K为一正的、对称的单峰函数,h为带宽参数。在解释变量

x

i

=

x

x_i=x

xi=x处,响应变量y在τ分位点处的条件分位数

Q

τ

(

y

∣

x

)

Q_τ(y|x)

Qτ(y∣x)的估计值就是

β

0

β_0

β0

包:lprq:局部多项式回归

#例7.8

taus <- c(0.05,0.50,0.95) #设定分位点

for(i in 1:length(taus)){

tau = taus[i]

fit <- lprq(price,volume,h=10,tau)

lines(fit$xx,fit$fv,lty=i)

} # 绘制局部多项式分位数回归拟合图

3、B样条分位数回归

使用B样条基函数平滑非线性函数,转换为最小二乘法计算。

先得到参数向量的估计,再得到非线性函数的估计。

- 非参数非线性分位数回归

核估计:用其周围数据的加权平均和,关键在于权重如何去选

Nadaraya-Watson核估计:主要利用非参数密度估计的思想,直接对未知形式的回归函数进行估计,可以将其应用到分位数回归中。

令X表示响应变量,Y表示解释变量,令F(y|x)表示在给定X=x时Y的条件分布函数,可以得到F(y|x)的估计:

例9:包:np,使用npcdistbw命令计算带宽,使用npqreg命令进行核分位数回归。

#例7.9

library(np)

data("Italy")

attach(Italy)

bw <- npcdistbw(formula=gdp~ordered(year)) # 带宽

model.q0.25 <- npqreg(bws=bw, tau=0.25) # 计算分位数

model.q0.50 <- npqreg(bws=bw, tau=0.50)

model.q0.75 <- npqreg(bws=bw, tau=0.75)

plot(ordered(year), gdp, xlab="year", ylab="GDP λ")

lines(ordered(year), model.q0.25$quantile, col="red", lty=2)

lines(ordered(year), model.q0.50$quantile, col="blue", lty=3)

lines(ordered(year), model.q0.75$quantile, col="red", lty=2)

legend(ordered(1951), 32, c("tau = 0.25", "tau = 0.50", "tau = 0.75"),

lty=c(2, 3, 2), col=c("red", "blue", "red"))

detach(Italy)

三、基于分位数回归的VaR和ES计算

y:金融资产的收益,x:影响金融资产收益的解释变量

进一步得到,VaR和ES的计算公式

- 例10:基于历史数据做预测,求VaR

#例7.10

library(quantreg)

fit <- rq(r0 ~ ., tau = 0.05, data=re)

fit

ree <- re[2761:2764,]

fp <- predict(fit, newdata = ree)

fp

VaR <- -fp

VaR

7.3 VaR(ES)的极值方法

一、区间极大值模型(BMM模型)

1、广义极值分布(Weibull、Frechet、Gumbel):GEV分布

#图7.7

x <- seq(-10, 10, by=0.1)

library(evir)

Gumbel_density <- exp(-x-exp(-x)) # 双指数分布

Weibull_density <- dgev(x, xi = -0.3, mu = 0, sigma = 1)

Frechet_density <- dgev(x, xi = 0.8, mu = 0, sigma = 1)

plot(c(x,x,x), c(Gumbel_density,Weibull_density,Frechet_density),

type='n', xlab='x', ylab='密度',las=1)

lines(x, Gumbel_density, type='l', lty=1, col='black')

lines(x, Weibull_density, type='l', lty=2, col='blue')

lines(x, Frechet_density, type='l', lty=3, col='red')

legend('topright', legend=c('Gumbel','Weibull','Frechet'), lty=c(1,2,3), col=c('black','blue','red'))

2、BMM模型参数估计

参数方法:极大似然估计(MLE)

非参数方法:Hill估计,仅对Frechet分布适用,即当形状参数大于0才可用于估计。在大部分情况下,金融时间序列都是尖峰厚尾的,符合Frechet分布的特征。

3、基于BMM模型的VaR计算

根据极值分布分位数和原数据分位数的关系:

4、基于BMM模型的ES计算

#例7.11

m1 <- gev(r, block=21)

m1

names(m1)

xi <- as.numeric(m1$par.ests[1])

xi

sigma <- as.numeric(m1$par.ests[2])

sigma

mu <- as.numeric(m1$par.ests[3])

mu

VaR <- mu-(sigma/xi)*(1-(-21*log(1-0.05))^(-xi))

VaR

VaR5 <- 5^(xi)*VaR

VaR5

#例7.12

Hill <- function(r, H){

# r: 数据

# H: 次序统计量个数

r <- as.numeric(r)

s <- sort(r)

TT <- length(r)

ist <- TT - H

y <- log(s[ist:TT])

hill <- sum(y[2:length(y)])/H

hill <- hill - y[1]

sd <- sqrt(hill^2/H)

cat('Hill estimate & std-err:', c(hill, sd), '\n')

return(data.frame(hill=hill, sd=sd))

}

Hill(r,290)

Hill(r,300)

Hill(r,310)

二、阈值模型(POT模型)

1、广义帕累托分布(GDP分布)

(1)超量分布函数

(2)广义帕累托分布

2、阈值选取

(1)超过阈值u的平均超出量函数

(2)样本超出量函数

3、基于POT模型的VaR计算

4、基于POT模型的ES计算

#例7.13

library(evir)

meplot(r, las=1) # 画出样本平均超出水平

#图7.9

m1 <- gpd(r, threshold=3.00) # 拟合广义帕累托模型

m1

par(mfcol=c(2,2))

plot(m1)

shape(r,end=1500)

#例7.14

m2 <- pot(r, threshold=3.00)

riskmeasures(m2,c(0.95,0.99))

1993

1993

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言