一笔完整的跨境支付交易与国内支付交易有什么不同。为了显示其中的区别点,我们假设以下这样一个例子:

案例1

假设有某境内持卡人A,需要向某境外大学B支付一笔学费。这笔学费要求以USD支付给B大学。B大学与跨境支付机构C合作,双方达成协议学费由跨境支付企业C代为收取。

然后A在境内刷卡支付了CNY给跨境支付企业C(是一笔国内收单交易,商户是C名下的自有商户),跨境支付企业C收单成功后在合作银行D将CNY换汇成USD,之后委托合作银行E海外代发USD至境外大学B的开户行F,同时合作银行E也是C的付汇申报通道。

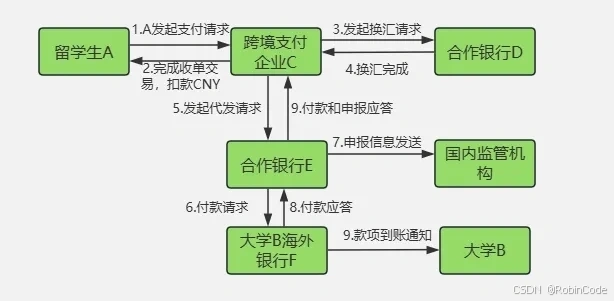

整个过程的信息流我们可以用一张图来表示:

案例1信息流全程示意图

- 首先A在企业C的收银台发起一笔收单交易请求,商户为C的自有商户(因为大学B在境外,无法在境内入网),跨境支付企业以国内收单行的身份处理交易。

- C完成了该笔交易,并在收银台返回了支付成功的应答,整个过程就是一笔正常的国内收单交易。

- 随后跨境支付机构C向合作银行D发起将CNY兑换成USD的请求。

- 合作银行D返回了兑换成功的请求。

- 跨境支付企业C向合作银行E发起了海外付汇请求以及付汇申报请求。

- 合作银行E发起付汇,通过SWIFT网络向大学B的开户行F发送MT103报文

- 合作银行E在付汇的同时向监管机构(人行和外管局)申报该笔付汇的订单信息。

- 大学B的开户行F在SWIFT网络应答了付款报文,结果成功。

- 大学B收到开户行F的付款成功入账通知,该笔学费支付完成。

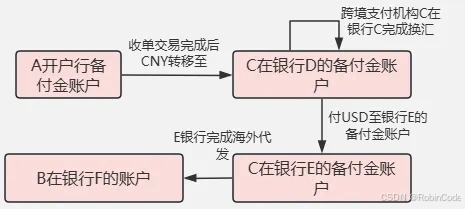

案例1的资金流我们可以表示如下:

- 完成国内收单交易后,实际上A账户所在开户行的备付金账户中支付了一笔CNY给跨境支付机构C在银行D的国内备付金账户。

- 跨境支付机构C向银行D发起了购汇申请,并将备付金账户中的CNY换成了USD。

- 跨境支付机构C将自己在银行D的USD转账到了银行E的外币备付金账户。

- 跨境支付机构C向银行E发起付汇申请,并提交了用于申报的订单明细。

- 银行E操作付汇并且将申报明细发送到了监管机构。

- 银行F收到了E的付汇,资金流完成。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言