LPPLS相关整理

文献来源[1]

[1]李铮,熊熊,牟擎天,等.基于对数周期幂律奇异性模型的资产价格泡沫预测[J].系统科学与数学,2021,41(02):361-372.

本文侧重于外部条件变化对于LPPLS的预测影响。

本文一共使用了三种数据(包括稳健性检验里的一个),结果发现,由于市场环境等的影响,使得LPPLS的预测均不准确,均未作出良好的预测。

引言

- 对数周期幂律奇异性模型,最早应用于地球物理领域对地震的预测研究

- Sornette等创造性地将模型应用于对资产价格泡沫的研究中。

- 在

金融市场应用主要基于包括机构、散户在内的投资者之间的互相影响与模仿行为。- 这些模仿行为会形成正反馈效应,投资者一系列处理效应、代表性效应、晕轮效应等叠加正反馈会形成资产价格泡沫,在一定程度后又会导致泡沫的破裂。

- 金融市场泡沫形成以及模型构造原理基于以下几点:

- 金融市场投资者之间正反馈机制制造了泡沫,理性投资者对于泡沫产生不断扰动。

- 投资者之间对于投资思路、投资策略甚至交易行为互相模仿催生了泡沫;其中理性投资者与非理性投资者比例决定幂指数m

- 投资者连续的正反馈使得金融资产呈现出明显的幂律增长

- 最终投资者对于资产价格的观点变化决定了

w

- 对数周期波动呈现幂律加速,越靠近泡沫崩盘时间波动周期越短

- 创新点

- 重点分析外部因素条件的变化对采用LPPLS模型进行股市泡沫预测的结果所产生的影响,并对模型背后行为逻辑结合实际市场情况进行详细阐述。

数据

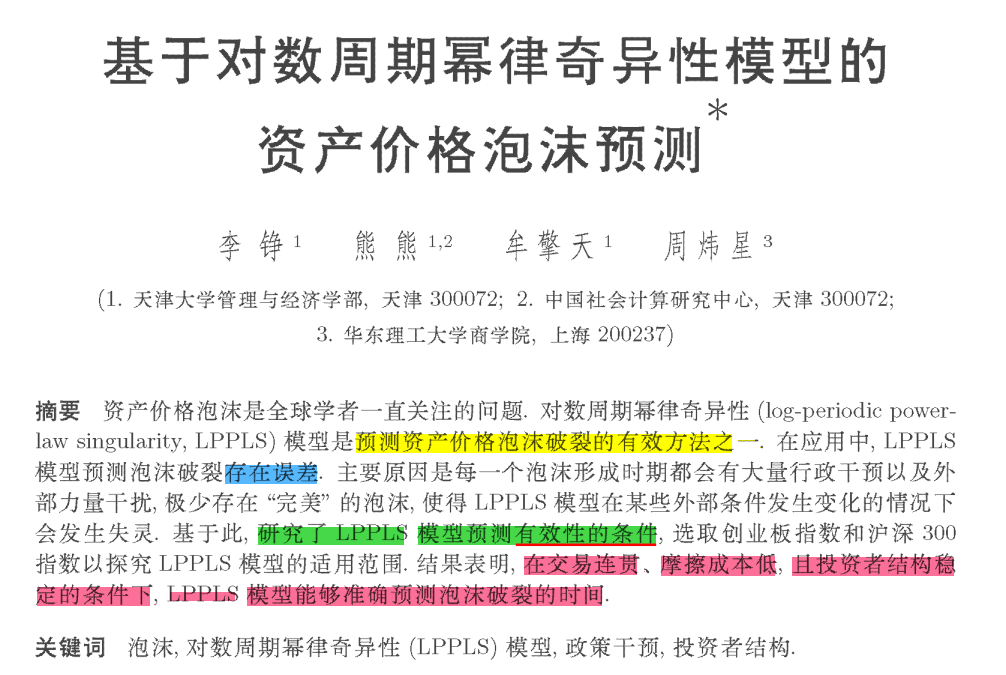

- 创业板指数(2014.7.24-2015.5.14),共计196个交易日数据

拟合结果

- 通过拟合结果显示,

tc泡沫破裂时间为第239个交易日,为2015.7,而实际情况是,创业板指数在第210日时,泡沫即开始破裂,时间误差超过13%。 - LPPLS模型并没有很好地做出预测。

- 通过拟合结果显示,

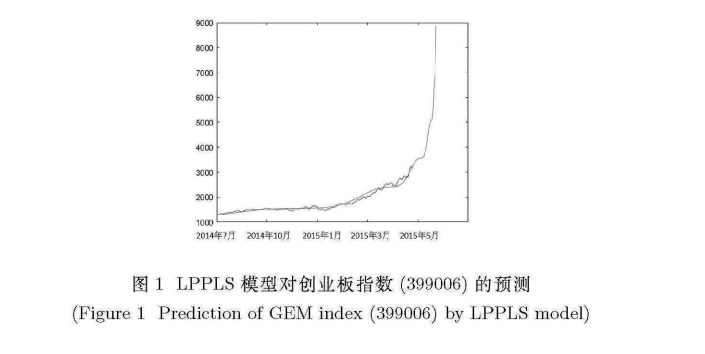

- 沪深300指数(2016.1.27-2017.11.22)共计443个交易日数据

- 通过拟合结果显示,

tc泡沫破裂时间为第440个交易日,而实际情况是,沪深300指数在第444个交易日开始剧烈波动跌幅达6.5%,而后50个交易日内沪深300指数仍创出新高,此后才开始真正的下跌,tc时间误差超过10% - LPPLS模型并没有很好地做出预测。

- 通过拟合结果显示,

研究结论

基于上述,拟合结果不佳,给予的解释如下:

1175

1175

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言