我不喜欢投机式产品创新,但我认可探险式市场开拓。

有个2000亿市场的新蓝海,你们来不来,你们走不走?

1. 公有云要找新蓝海

从公有云兴起至今,大家把4G创业潮、CDN视频云、政务云和系统集成、大互联网上云当做新蓝海新增长点,每次开拓新市场都是收益颇丰。

2022年是全行业反思和降本增效,今年大家没找什么新增长点,而是留在原地做好成本控制和精耕细作,淘汰冗员削减浪费,我为此专门写了《公有云成本危机》和《蓄势回暖的公有云》,强调“躺赢的自然增长已经结束”。

但是公有云仍然有很大的市场发展空间,因为蓝海市场的定义相对灵活,在某个阶段“难啃的客户”在下个阶段可能会是“必须拿下的客户”。我多次用殖民者发现新大陆来类比云厂商开拓新市场,这个类比至今有效。

殖民者最早在非洲美洲的目的就是抢劫成品黄金,开采金矿都是他们看不上的苦力活。云厂商最早就是靠技术情怀和客户忍耐程度,实现了爆发式的自然增长。

随着土著们的现货黄金被抢完,殖民者开始圈定经营殖民地,奴隶种植园比抢劫黄金要累要绕,但总体收入要远大于随机劫掠。云厂商前些年靠着CDN视频云,获得了上百亿的市场营收。

殖民者从劳动指挥者变成劳动参与者,亲自去种地亲自去挖矿,创造的财富比奴隶时代增加很多倍。映射到云计算行业,就是大型互联网公司将业务上云,此时云厂商的运气型从业者已经感觉很疲惫茫然了,从坐地收租变为种田挖矿就是要这么累。

按照这个推理趋势,过去云厂商打着饱嗝瞧不上的一些计算机工作,只要市场规模更大,就可以被当做下个阶段的增长新蓝海去努力开拓。

2. 推导两千亿蓝海新市场

我看到的蓝海就是“IDC托管和硬件摊销”,云厂商无论是用裸金属还是云主机来承接,这都是个2000亿的大市场。

我的核心基础数据是:2021年,国内建设完成了400万个服务器机柜,其中有200万个带电运营状态。

佐证1:2021年,国内数据中心的用电总量大约是2166亿千万时,按照PUE1.6算就是200万个机柜。

佐证2:2021年,三大运营商的投产机柜数大约是140万个,收入大约是800亿人民币。

佐证3:2021年,全球服务器出货量是990亿美元,中国市场是250亿美元。

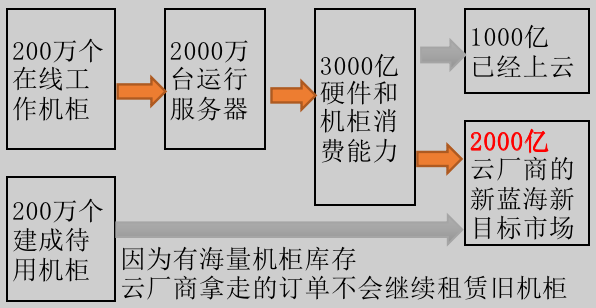

我的推导过程如上图,详细的推导过程如下:

200万个在网运行机柜,代表着2000万台带电运行中的服务器。

我当然知道,这2000万台服务器是客户采购硬件后托管到数据中心的,并不直接等同于云计算消费。但这就代表着客户为IT资源的付费意愿和付费实力——客户肯为这这2000万台服务器和机柜付费,那就有可能租用类似规模的云服务。

一台在网物理机“含硬件含机柜不含网络”的年成本不会低于1.5万,乘以2000万台就是3000亿,这代表着国内企业愿意为机柜和硬件承担一年3000亿的支出。

云厂商对外租赁的裸金属服务器,最便宜的年租金也要超过1.5万,我按照1.5万一台机器做规模测算已经很保守了。

这个3000亿的支出和前文提到“每年出货250亿美元的服务器”+“三大运营商机柜收入800亿”加起来也能相互印证。

国内大批机架和硬件,有很多已经是云厂商在自用和转租了,我们要把这些数字扣掉1000亿。

今年国内公有云总营收大约是2000亿,这些营收去掉带宽、毛利、软件服务报价以后,和硬件机柜重叠的不会超过1000亿。

经过上图上文推导,国内客户每年还为“IDC托管和硬件摊销”付费2000亿,这是一个巨大的公有云增长蓝海。

即使我算错和夸大了很多细节,即使三大运营商的机柜份额完全不动还吃进了一半的服务器份额,那剩下的还是个500亿以上的大市场。就现在公有云饿的嗷嗷待哺的样子,谁会嫌500亿少,谁会不信2000亿真香?

3. 公有云可以进入新蓝海

这些企业客户的IDC托管和硬件摊销的费用,天然就很容易转换为公有云收入。

这些企业客户可能是自建私有云的金融机构,也可能是传统生产型国企,反正不会是深度了解云计算技术的互联网企业。

他们采购服务器的目的是部署上层计算业务服务,并不是挑剔硬件的品牌和考究机柜的风水。

从企业用户的最终使用目的和产品替代效果来看,客户自购服务器,客户自IDC租赁服务器,客户从公有云租赁裸金属的区别并不大,甚至采用专属资源池保证不超卖的云主机区别也不大。

很多客户对公有云的疑虑就是资源超卖、稳定性故障等老黄历老偏见,近几年云厂商没出什么太丢人的大故障。

公有云的云主机和裸金属服务器已经非常成熟,保守的客户可以将其裸金属当做租赁服务器,激进的客户可以直接抛弃物理机改用云主机。

传统大客户不管上云的时候几层特批多少个肝颤,但他们上去以后就很少有下云的。

这些客户过去没上云,可能是客户僵化和懒散,但也有可能是云产品的傲慢和云销售的敷衍。如果云厂商通过尊重和承接客户需求,建立了客户关联和信任,那么云厂商就可以一步一步往下磨,早晚把客户的机房资源彻底云化。

云厂商过去以“价格便宜”和“不知所云的高科技”为理由,向这些传统客户做跨越式产品推销,直接从物理机跳到了云主机,客户有那么多要操心的主体业务,可以选择听不懂也不关心云计算。

云厂商以“平稳替代”和“信任延续”的方法逐步渗透,就能够今年能让客户上裸金属,明年就能让客户试试专属资源池云主机,后年就能让客户使用常规混部云主机。

云厂商为了拿下这些客户必然要一些产品改造,但和IDC抢生意不会有太大的技术难题,最大的产品障碍是云厂商会不会迎合这些客户做功能退化简单化,同时把服务做的更丰满可视化。

前文我就说过,这些客户没上云可能是云产品的傲慢和云销售的敷衍,这些客户甚至没有任何云产品特殊优化的需求,他们的需求只是“简单的用一堆IT硬件资源池”。产品功能和客户需求化繁为简的过程,可能比现在堆叠功能更考验从业者的个人能力。

部分云从业者和空谈清客们会说,这种产品退化就不是云计算。我对这些口嗨素来不客气,你们用Python调一下Nova就叫高科技了,你们做的软件赚出来自己的工资了吗?嫌弃别人干脏活累活弯腰捡钱的时候,最好自己真有坐着数钱的实力。

4. 第三方IDC的危机

如果公有云厂商大规模切入“IDC托管和硬件摊销”市场,第三方数据中心会像当年CDN厂商躺枪一样,很快就能理解什么叫“城门着火殃及池鱼”,根源上是“匹夫无罪怀璧其罪”,会有严重的营收下降和毛利降低的风险。

数据中心紧贴最终企业客户直接付费,如果多了云厂商这个中间转包方,数据中心会丧失和客户的联系降低其毛利预期。

近年来多个数据中心厂商都向云厂商做过供货和转售,毛利润非常低,而且这些云厂商“只采购DC不采购I”,第三方数据中心的BGP网络将来还能卖给谁?

现在国内建成了400万但只投产运营了200万个机架,如果数据中心被云厂商抢走了客户,云厂商肯定会带着客户更换机柜,数据中心的存量营收都受到严重威胁。

理论上来说“IDC托管和硬件摊销”也会影响到服务器厂商,但我们拿服务器厂商和数据中心厂商作对比分析就会发现,服务器生产的库存极小,服务器产品本就和最终用户没有强关联,卖给客户还是卖给云厂商区别并不大。

第三方数据中心也不是完全没活路,因为云计算并没有技术鸿沟,完全可以打不过加入云厂商的行列,未上市的还能拿融资,已上市的可以提振股价。

云计算技术经过这么多年的发展,相关软件早已开发成熟,早已经过了那个技术骗子满街跑、软件平台天天崩的时代。对于一个大型数据中心,无论是自研一条裸金属产品线,还是采购委托代维一套云主机软件都不难,团队投入和技术投入都不算太大,行业内也不乏这样的成功案例。

云计算也有严重的技术问题,那就是产销脱节严重,过去简单的卖一大片机柜,但云主机破事很多单子偏小。各大公有云至今都没解决好IDC销售团队和云产品研发团队的售前、方案、交付、售后联动,如果他们解决好了这些问题,第三方数据中心的机柜托管订单就被抢完了。

最后再说一段搞笑又深思的俏皮话:

各大云厂商很好奇,为什么IDC连个简化版的云主机裸金属都研发不出来。

各大IDC也很好奇,为什么云厂商还没抢走他们的机柜托管生意。

三大运营商也很纳闷,为什么你们做不好数据中心也怪我有竞争力,为什么你们做不好云计算也怪我抢生意,自己菜就臆想对手很强大喽?

5. 方法总比困难多

当我们要探险开拓一片新市场,必然要面对很多可行性质疑,如果想做成大事,就要方法总比困难多。

我认为只要这个2000亿的大市场真的存在,各种执行细节的困难就是顺路就要踏平的小障碍。

公有云厂商当年开拓4G创业者和视频云,从规划到执行都是饱受争议,即使在成熟验证模式的行业内,任何一笔未被证实入账的营收,都有大量的不确定性困难。

我欢迎各位读者留言,对本文提到的蓝海是否存在及体量规模提出证据质疑,我也担心是否有核心方向和核心数据错误,所以才多次缩小预估规模和反复做数据交叉验证。

云厂商进入新行业确实要交很多执行层学费,但云厂商交得起学费也有大量聪明的从业者,一旦云厂商摸清了一小部分门道,就会对旧行业启动抄家收割。云厂商当年在CDN上走的执行弯路也不少,但现在云厂商已经占据视频云产销研的龙头位置了,数据中心行业能比CDN更难更复杂?公有云确认有利润有收益肯定会进来的。

327

327

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言