本文详细介绍了回归的概念,重点阐述了线性回归的原理,包括线性关系的数学表达、特征向量的扩展、误差处理和似然函数构建。文章还讨论了线性回归的解析解法及其在实际应用中的局限性,对比了解析解与梯度下降法的适用场景。

本文详细介绍了回归的概念,重点阐述了线性回归的原理,包括线性关系的数学表达、特征向量的扩展、误差处理和似然函数构建。文章还讨论了线性回归的解析解法及其在实际应用中的局限性,对比了解析解与梯度下降法的适用场景。

在正文开始之前,我们先来了解:什么是回归?

非官方版本:各个样本点现在的位置与原始位置相比,发生不同程度的偏离,但最终会回归到原始位置;

官方版本:一般来说,回归是一种研究方法,即先获得一些观测数据,然后根据这些观测数据找到它们背后的规律 ;

这些规律抽象成数学关系,即为:回归方程

如果找到的回归方程是非线性的,则称这个回归过程为非线性回归

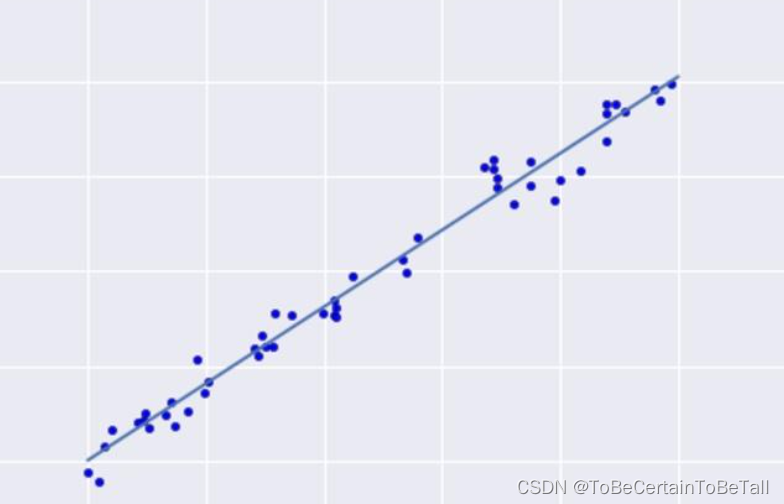

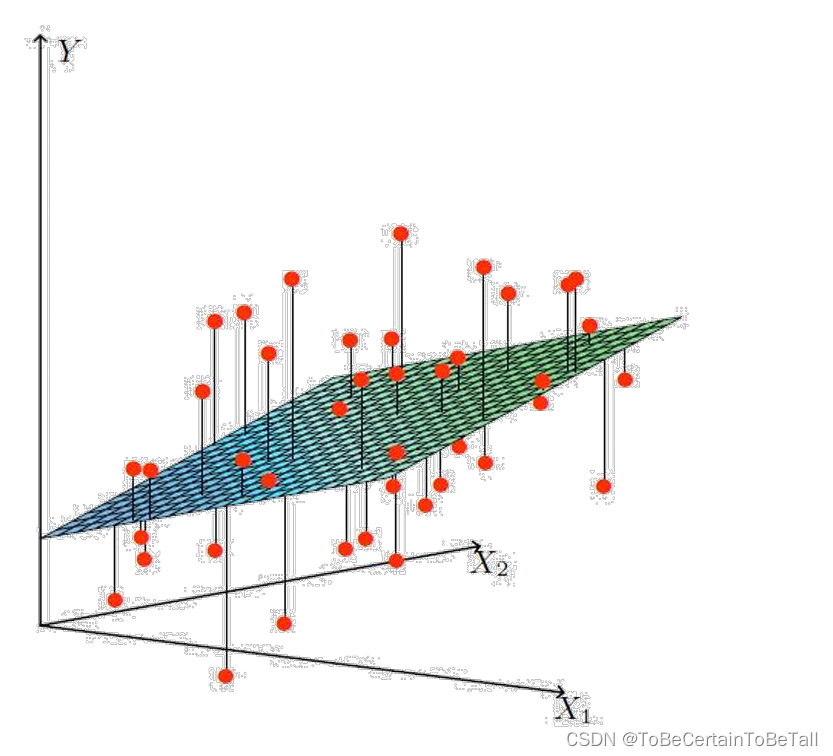

这里我们展示一张示例图,让大家更直观感受什么是回归:

一. 情景引入

1.1 示例1

假设我们采集到一个如上的数据集,通过对数据进行分析后得出样本属性值与标签值呈线性增长

那么我们就可以用一条直线来拟合所有的样本点,即

y = a x + b y = ax+b y=ax+b

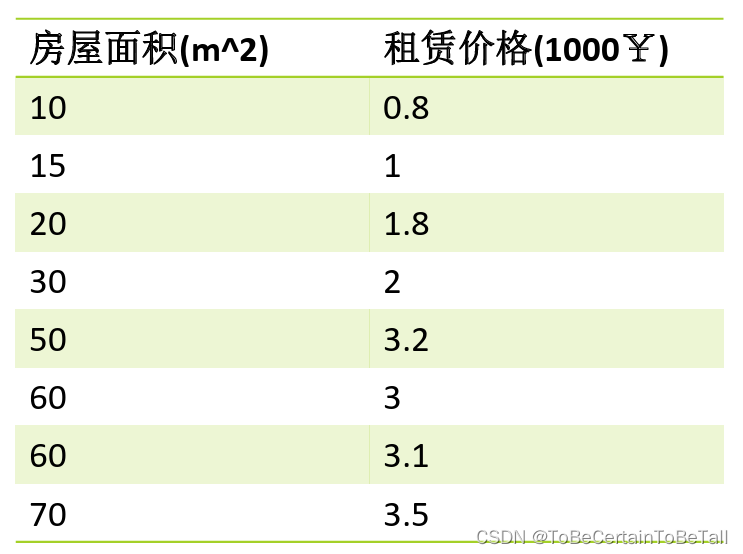

1.2 示例2

当数据集维度增加时,通过对数据进行分析后,依然可以得出样本属性值与标签值呈线性增长

那么我们就可以用一个平面来拟合所有的样本点,即

h

(

x

)

=

θ

0

+

θ

1

x

1

+

θ

2

x

2

h(x) = \theta _{0} + \theta _{1}x_{1}+\theta _{2}x_{2}

h(x)=θ0+θ1x1+θ2x2

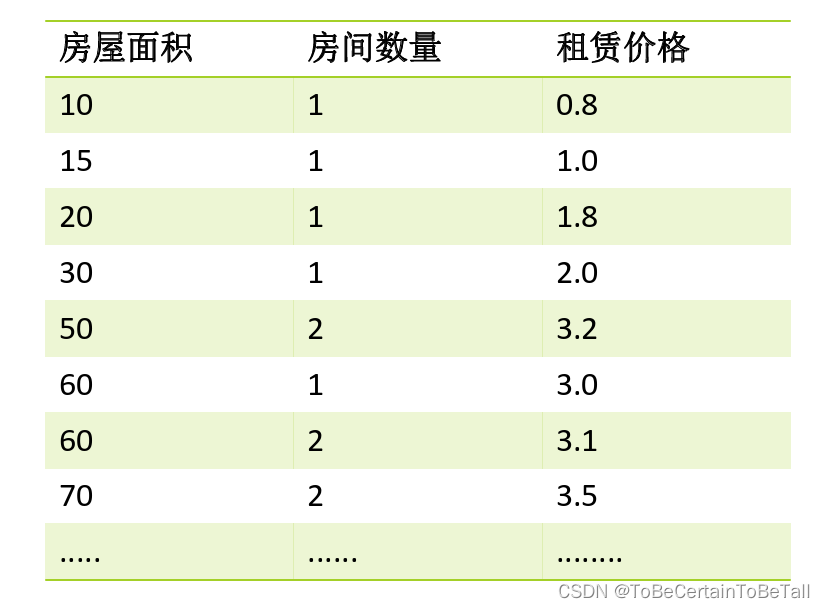

1.3 示例3

当数据集维度再次增加时,通过对数据进行分析后,仍然可以得出样本属性值与标签值呈线性增长

那么我们就可以用一个超平面来拟合所有的样本点,即

h ( x ) = θ 0 + θ 1 x 1 + θ 2 x 2 + θ 3 x 3 h(x) = \theta _{0} + \theta _{1}x_{1}+\theta _{2}x_{2}+\theta _{3}x_{3} h(x)=θ0+θ1x1+θ2x2+θ3x3

小节

线性回归是一种监督学习算法,上面所展示的3个示例均属于线性回归问题,其中:每个样本有n个特征,如 x 1 x_{1} x1, x 2 x_{2} x2, x 3 x_{3} x3…

我们将采集到的每个样本的n个特征及其结果记为:

x

1

(

i

)

,

x

2

(

i

)

,

x

3

(

i

)

,

x

4

(

i

)

.

.

.

,

x

N

(

i

)

,

y

(

i

)

x_{1}^{(i)} ,x_{2}^{(i)},x_{3}^{(i)},x_{4}^{(i)}...,x_{N}^{(i)},y_{}^{(i)}

x1(i),x2(i),x3(i),x4(i)...,xN(i),y(i)

基于这样的写法,推广到N维,即M个样本,N个特征的数据集,我们可以记为:

x

1

(

i

)

,

x

2

(

i

)

,

x

3

(

i

)

,

x

4

(

i

)

.

.

.

,

x

N

(

i

)

,

y

(

i

)

(

1

≤

i

≤

M

)

x_{1}^{(i)} ,x_{2}^{(i)},x_{3}^{(i)},x_{4}^{(i)}...,x_{N}^{(i)},y_{}^{(i)} (1\le i \le M)

x1(i),x2(i),x3(i),x4(i)...,xN(i),y(i)(1≤i≤M)

非官方:

i 表示第几个样本

N 表示第几个特征,比如:示例2的第一个特征为房屋面积,第二个特征为房间数量

二. 线性回归 解析解法

结合上面的小节,我们将特征扩展至N维度,就得到:

y = h θ ( x ) = θ 0 + θ 1 x 1 + θ 2 x 2 + . . . + θ N x N y = h_{\theta } (x) = \theta _{0} + \theta _{1}x_{1}+\theta _{2}x_{2}+...+\theta _{N}x_{N} y=hθ(x)=θ0+θ1x1+θ2x2+...+θNxN

公式解释1: θ 0 \theta _{0} θ0

这里我们对 θ 0 \theta _{0} θ0这一项进行解释,实际上,我们人为规定了:

x 0 = 1 x_{0}=1 x0=1

首先来聊为什么这样操作:公式写至这一步仅仅是公式推导的开始,我们需要对数据进行更复杂的后续操作;因此, θ 0 \theta _{0} θ0 这个特征格式在数学上应与后面的特征格式保持形式一致

下面我们来解释这样操作后,数据集发生了什么变化:

一般情况下,在数据集原有特征矩阵前加一列全为1的数据

那么我们现在举一反三:只要在原有数据集前加一列相同的数字,公式就可以写为求和公式;因此 x 0 x_{0} x0可以等于任何数,只是一般情况下都为1

= ∑ i = 0 N θ i x i = \sum_{i=0}^{N}\theta _{i}x_{i} =∑i=0Nθixi

= θ T X = \theta^{T}X =θTX

公式解释2: θ T X \theta^{T}X θTX

这里的 θ T \theta^{T} θT为 θ \theta θ列向量进行转置,即变为行向量

[ θ 0 , θ 1 , θ 2 , . . . ] \begin{bmatrix}\theta _{0} ,&\theta _{1},& \theta _{2},& ... \end{bmatrix} [θ0,θ1,θ2,...]

这里的X为 X列向量

[ x 0 x 1 x 2 . . . x N ] \begin{bmatrix} x_{0} \\ x_{1}\\ x_{2}\\ ...\\ x_{N} \end{bmatrix} x0x1x2...xN

根据上述公式,对于每个样本点,都有:

y

(

i

)

=

θ

T

x

(

i

)

+

ϵ

(

i

)

y^{(i)}=\theta ^{T}x^{(i)}+\epsilon ^{(i)}

y(i)=θTx(i)+ϵ(i)

公式解释3: ϵ ( i ) \epsilon ^{(i)} ϵ(i)

公式中 θ T x ( i ) \theta ^{T}x^{(i)} θTx(i) 的结果为预测值,即 y ^ \hat{y} y^

实际上,当我们想要得到标签值y值时,需要再加上一个误差值 ,即 ϵ \epsilon ϵ假定误差 ϵ \epsilon ϵ是独立同分布

服从均值为0,方差为 σ 2 \sigma ^{2} σ2的高斯分布

根据高斯分布的概率密度函数:

p

(

ϵ

(

i

)

)

=

1

2

π

σ

exp

(

−

(

ϵ

(

i

)

)

2

2

σ

2

)

p(\epsilon ^{(i)})=\frac{1}{\sqrt{2\pi}\sigma}\exp(-\frac{(\epsilon ^{(i)}) ^{2} }{2\sigma ^{2} })

p(ϵ(i))=2πσ1exp(−2σ2(ϵ(i))2)

将函数

y

(

i

)

y^{(i)}

y(i)带入得到:

p

(

y

(

i

)

∣

x

(

i

)

;

θ

)

=

1

2

π

σ

exp

(

−

(

y

(

i

)

−

θ

T

x

(

i

)

)

2

2

σ

2

)

p(y^{(i)}| x^{(i)};\theta )=\frac{1}{\sqrt{2\pi}\sigma}\exp(-\frac{(y^{(i)}-\theta^{T}x^{(i)})^{2} }{2\sigma ^{2} })

p(y(i)∣x(i);θ)=2πσ1exp(−2σ2(y(i)−θTx(i))2)

这样我们就得到了关于

θ

\theta

θ的似然函数:

L

(

θ

)

=

∏

i

=

1

m

1

2

π

σ

exp

(

−

(

y

(

i

)

−

θ

T

x

(

i

)

)

2

2

σ

2

)

L(\theta )=\prod_{i=1}^{m} \frac{1}{\sqrt{2\pi}\sigma}\exp(-\frac{(y^{(i)}-\theta^{T}x^{(i)})^{2} }{2\sigma ^{2} })

L(θ)=i=1∏m2πσ1exp(−2σ2(y(i)−θTx(i))2)

对似然函数取对数,并整理:

L ( θ ) = l n L ( θ ) L(\theta )=lnL(\theta) L(θ)=lnL(θ)

= l n ∏ i = 1 m 1 2 π σ exp ( − ( y ( i ) − θ T x ( i ) ) 2 2 σ 2 =ln\prod_{i=1}^{m} \frac{1}{\sqrt{2\pi}\sigma}\exp(-\frac{(y^{(i)}-\theta^{T}x^{(i)})^{2} }{2\sigma ^{2} } =ln∏i=1m2πσ1exp(−2σ2(y(i)−θTx(i))2

= ∑ i = 1 m l n 1 2 π σ exp ( − ( y ( i ) − θ T x ( i ) ) 2 2 σ 2 ) =\sum_{i=1}^{m} ln \frac{1}{\sqrt{2\pi}\sigma}\exp(-\frac{(y^{(i)}-\theta^{T}x^{(i)})^{2} }{2\sigma ^{2} }) =∑i=1mln2πσ1exp(−2σ2(y(i)−θTx(i))2)

= m ∗ l n 1 2 π σ − 1 σ 2 ∗ 1 2 ∑ i = 1 m ( y ( i ) − θ T x ( i ) ) 2 =m\ast ln\frac{1}{\sqrt{2\pi}\sigma}-\frac{1}{\sigma ^{2} } \ast \frac{1}{2}\sum_{i=1}^{m}{(y^{(i)}-\theta^{T}x^{(i)})^{2} } =m∗ln2πσ1−σ21∗21∑i=1m(y(i)−θTx(i))2

似然估计的本质可以理解为:求当前某事件出现概率最大时,模型的参数;即 L ( θ ) L(\theta ) L(θ)值最大时, θ \theta θ的取值:

J ( θ ) = 1 2 ∑ i = 1 m ( y ( i ) − θ T x ( i ) ) 2 J(\theta)=\frac{1}{2}\sum_{i=1}^{m}{(y^{(i)}-\theta^{T}x^{(i)})^{2} } J(θ)=21∑i=1m(y(i)−θTx(i))2

= 1 2 ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 =\frac{1}{2}\sum_{i=1}^{m}{(h_{\theta}(x^{(i)} )- y^{(i)})^{2} } =21∑i=1m(hθ(x(i))−y(i))2

= 1 2 ( X θ − y ) T ( X θ − y ) =\frac{1}{2}(X\theta -y)^{T}(X\theta -y) =21(Xθ−y)T(Xθ−y)

= 1 2 ( θ T X T − y T ) ( X θ − y ) =\frac{1}{2}(\theta ^{T} X^{T}-y^{T} )(X\theta -y) =21(θTXT−yT)(Xθ−y)

= 1 2 ( θ T X T X θ − θ T X T y − y T X θ + y T y ) =\frac{1}{2}(\theta ^{T} X^{T}X\theta-\theta ^{T} X^{T}y-y^{T}X\theta +y^{T}y ) =21(θTXTXθ−θTXTy−yTXθ+yTy)

公式解释4: J ( θ ) J(\theta ) J(θ)

这里求 L ( θ ) L(\theta ) L(θ)的最大值等价于求 J ( θ ) J(\theta ) J(θ)的最小值公式第二行换位置: y ^ − y \hat{y} - y y^−y

J ( θ ) J(\theta ) J(θ)是求解线性回归问题的损失函数

对于 J ( θ ) J(\theta ) J(θ)要求其最小值,即

∂ J ( θ ) ∂ θ = 0 \frac{\partial J(\theta )}{\partial \theta } =0 ∂θ∂J(θ)=0

下面就是求导数为0时, θ \theta θ的值:

∂ J ( θ ) ∂ θ = 1 2 ( θ T X T X θ − θ T X T y − y T X θ + y T y ) \frac{\partial J(\theta )}{\partial \theta } =\frac{1}{2}(\theta ^{T} X^{T}X\theta-\theta ^{T} X^{T}y-y^{T}X\theta +y^{T}y ) ∂θ∂J(θ)=21(θTXTXθ−θTXTy−yTXθ+yTy)

= 1 2 ( 2 X T X θ − X T y − ( y T X ) T ) =\frac{1}{2}(2X^{T}X\theta-X^{T}y-(y^{T}X)^{T} ) =21(2XTXθ−XTy−(yTX)T)

= 1 2 ( 2 X T X θ − X T y − X T y ) =\frac{1}{2}(2X^{T}X\theta-X^{T}y-X^{T}y) =21(2XTXθ−XTy−XTy)

= X T X θ − X T y =X^{T}X\theta -X^{T}y =XTXθ−XTy

即:

X

T

X

θ

=

X

T

y

X^{T}X\theta=X^{T}y

XTXθ=XTy

θ

=

(

X

T

X

)

−

1

X

T

y

\theta =(X^{T}X)^{-1}X^{T}y

θ=(XTX)−1XTy

至此,我们算出来

θ

\theta

θ值,即模型的解析解

通过式子可以得出,对于线性回归问题来说,模型的参数只与特征值和标签值有关

非官方的几句话:

解析解评价

1. 对于上面最终可以求得解析解的情况,其实在工业中并不常见

换句话讲,在实际工作中,能解出解析解的情况少之又少

2. 当数据集X非常大时,内存装不下,不通用;

反观梯度下降,可以小批量送入模型,不存在内存放不下的情况;

3. 精度最高:当数据集较小时,可以直接使用

最后,对于解析解,需要补充一点:

存在

X

T

X

X^{T}X

XTX不一定可逆的情况,因此我们需要加入

λ

\lambda

λ扰动,即

θ

=

(

X

T

X

+

λ

I

)

−

1

X

T

y

\theta =(X^{T}X+\lambda I )^{-1}X^{T}y

θ=(XTX+λI)−1XTy

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言