首先明白大逻辑和大前提,美债是指美国财政部因财政赤子需要发行的中央政府债券,有固定的利率协议约定和时间期限约定。国债到期后支付本金和利息。因此,美债是带着利息的美元。

美国财政部发行的国债,可以由社会上各企业机构或者个人购买,购买的资金来源于社会存量资金,那么这种方式就不是财政赤字货币化概念。所以,财政赤字并不等同于财政赤字货币化概念。

但是美国国债也可以由美联储增量发行美元基础货币来购买,这种方式,才是财政赤字货币化MMT概念。

美国的金融货币体系中,大量采用直接融资来满足社会的融资需求(但也不排斥间接融资),那么美国的很多金融类机构,如银行,投行等,购买国债就是最安全最稳妥的投资,唯一缺陷就是假如银行购买了中长期美国国债,那么收回投资的时间就会比较久,有可能因为时间错配上的问题而导致银行流动性出现危机,如这次美国暴雷的硅谷银行就是如此。

接着,简单理解美债收益率和美债价格的逻辑。(以下简要举例,不一定就是真实的美债收益率和美债价格的计算方法,只是抽象化简要化理解它运行的底层大逻辑)

假如美国发行100个100亿共计1万亿美元的国债,固定利率2%,时间期限为长期10年。

那么10年后,美国财政部要赎回这些到期国债,就需要通过国家税收等方式来储备1.2万亿的美元来接下这些美债。(同样的逻辑,假如这1万亿美债是被社会购买,那么国债赎回是不会导致社会货币供应量萎缩的,但是假如这1万亿美债是被美联储购买,那么社会的货币供应量将萎缩减少1.2万亿美元规模,同时美联储缩表1.2万亿美元。)

抽象成为简单的模型。

一张10年期票面利率2%的国债,1年后的价格将变为102美元,这个时候国债收益率不变。

一张10年期票面利率2%的国债,2年后的价格将变为104美元,这个时候国债收益率不变。

如此等等。

一张10年期票面利率2%的国债,9年后的价格将变为118美元,这个时候国债收益率不变。

但是假如9年后因为某些原因,原国债持有人因为流动性危机(可以假想为暴雷了的硅谷银行),迫不得已要抛售美债回收流动性(美元流通货币)。那么假如他抛售美债的价格是110美元。

那么这张10年期票面利率为2%的国债,还剩一年后就可以到期后由美国财政部兑付后变为120美元,那么这张美债1年的收益就是10美元,于是很简单得出,美债的收益率变为了10%。

所以,美债收益率上涨,则美债价格下跌。实际上是反过来的,美债价格下跌,则美债收益率上涨。

于是,最最关键的问题来了。

假如美国的银行体系继续崩溃,金融危机爆发,美国的中小银行里的存款大规模向美国大银行转移,很多美国中小银行继续大幅度抛售美债收回流动性,于是导致很多美国国债的价格继续走低,美债收益率继续上升。我们假设这张本该价格是118元的美债,价格直线下跌到100美元,或者跌到90美元。美债收益率变为20%,30%(极端举例只是为了更加容易看懂逻辑,请勿当真)。

很显然,这是这张10年期美债的持有人遭受损失,而接盘的金融资本则受益。

好,一个令人猫瞪狗呆的观察视野就来了。

那么假如接盘的不是别人,而是美国中央政府或美国财政部自己呢?

我们想想,1年后,美国财政部接下这1万亿到期的10年期2%收益的国债,需要支付1.2万亿美元。而现在提前1年赎回价格已经跌到90美元的国债,则总共只需要支付9000亿美元,提前1年减少了3000亿美元的支付压力。你们想想,美国财政部会不会如此操作???

答案是,除非美国财政部傻了,否则就必然会如此操作。

那么那些购买美债的就变为冤大头了,1万亿美元购买,持有了9年,再熬一年就可以变为1.2万亿美元,而现在只能被迫以9000亿美元的方式抛售,相当于持有美债本以为最安全,因为流动性危机,必然只能亏损3000亿美元认栽。

这难道不是一个金融大战略下的金融货币战争与金融掠夺???肯定是,看不见枪林弹雨,看不见战争硝烟,但是却可以做到美国政府凭空掠夺走了3000亿美元的财富,相当于5000吨黄金的价格。

金融战与金融掠夺,会以大多数人看不清看不懂的方式来进行.............

最后,就分析我的这个观察视野是否具有一定的客观真实性,毕竟纸上谈兵是不好的。

我们都知道,这次美国硅谷银行暴雷的原因是美国加息导致的,而美国加息是因为美国大通胀导致的。美国大通胀又是美国大印钞导致的。

根据货币体系的运行逻辑,在现代债务经济体内,其次伴随着生产力和生产技术的高速发展,大印钞(货币大幅度超供)是并不一定会导致大通胀的,但是假如一个国家大印钞发行货币直接去向普通的居民消费端,则一定会导致大通胀现象。

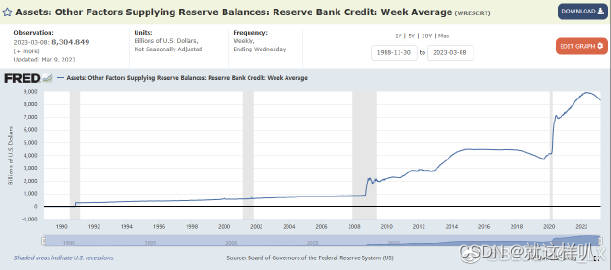

附图1,我们看美国的QE4,看美联储大印钞的巨大规模,而且以疫情的因素直接大幅度补贴到居民普通消费端,于是直接刺激除了一个美国大通胀。

2008年次贷危机前,美联储资产负债表维持200多年,最高规模不过也就8000亿美元规模,而次贷危机后,美联储QE123,接着疫情期间直接打幅度QE4并直接补贴去向普通居民消费端。美联储扩表到了约9万亿美元规模,15年美联储扩表超10倍。美国如此大印钞,难道最近15年美国如此不坚持货币金融秩序一顿胡来乱搞???

好,前面的美元大印钞,直接去居民消费端,搞出大通胀,然后继续搞出大加息,然后好像看似也搞崩了自己的中小银行系统出现了流动性危机,假如危机蔓延,就会继续导致美债收益率继续上行(而不是下行)。

假如我的观察视野正确。就需要美国财政部一定储备了相当的资金用来提前接盘被社会抛售的美债,而财政部的资金来源主要是财政税收,美国财政部也不可能突然猛增税率增加自己的资金储备用来接盘巨大的社会美债抛售啊。

还有一个来源,财政部继续以财政赤字货币化的方式向美联储融资。

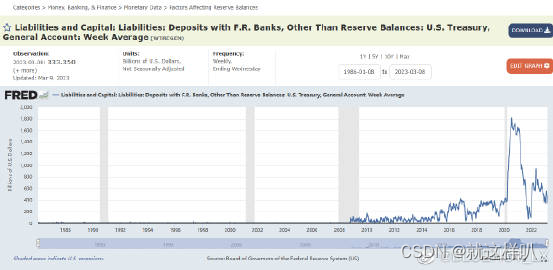

于是出现了下图2的历史罕见现象,美国财政部TGA账户里的资金出现了巨大幅度的增长。

美国财政部TGA账户的资金增长到最高1.6万亿规模,较之前最高点4000亿美元规模增加了4倍。这些资金列在TGA账户中,是不具有流动性的,社会流动性只能以流通中的现金和银行存款的方式存在才具有流通交易属性,处于央行政府存款或TGA账户里的资金是不具有流通属性的,它必须要以前M0和银行存款的方式释放到社会中,因此,TGA账户里的资金,就必然会有一个冲高和回落的现象,TGA账户里的储备资金减少,就必然可以认为资金在逐步释放到社会上,成为了银行存款,然后可以用来提前接盘被社会上抛售的即将到期的美国国债。

上述逻辑和数据,几乎可以在底层进行逻辑自洽。但还缺一个金融现象,就是美国金融危机深化,美债收益率继续上行现象来配合了。

最最后,来看中国持有的8,9千亿美国国债(国债的构成不明,是否长期即将到期的美债也不清楚),那么同样的逻辑,说中国要抛售美债是兑付美国的金融核弹,想多了,想简单了,只要是当前美债收益率高于美债的票面收益率,我们只要抛售这样的美债,就一定会遭受损失,区别只是损失大小不同而已,我们反而持有美债到期则不会导致投资损失。

因此,看懂上述逻辑,就不要再认为中国抛售美债就是对付美国的金融核弹了。

反而,假如美国金融危机持续深化,美国中小银行持续抛售美债导致美债收益率上行,美债价格下跌,假如这个时候,也引发中国的金融危机,从而导致资本规模化流出中国,中国央行的美元流动性也出现危机也必须要被迫抛售美债来回收美元等外汇流动性的,且美国财政部早就已经储备好了足够的TGA账户资金用来接盘,从这个层面的逻辑去看,反而美国财政部巴不得中国低价抛售所持有的即将到期的长期美债,这反而是美国发起的对中国的金融战,反而是美国投向中国的金融核弹。

最后,是否能验证我以上的观察视野和分析逻辑,则需要密切关注美国的金融风险是否进一步传递(美国中小银行破产杀伤的是哪些人的存款暂时不深入细究了),但最终还是要观察长期美债收益率是否继续上行。假如继续大幅度上行,那么可能叫苦连天的可能不在美国,而在我们这个巨大的美债持有国中国。

数据链接:

78

78

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言