自选金融资产数据,整理并计算:(1)简单收益率;(2)对数收益率。

计算统计指标,并据此进行描述性统计分析;

绘制数据的分布图形。

检验分布是否服从正态分布。

import pandas as pd

data=pd.read_excel("data.xls")

close = data['close'] #得到收盘价

#计算简单收益率和删除第一个空白值

returns=close/close.shift(1)-1

returns=returns.dropna()

#或者returns=close.pct_change(1)

#计算对数收益率

returns_log = np.log(close/close.shift(1))

returns_log = returns_log.dropna()

#描述性统计分析

import numpy as np

import scipy.stats as scs

mean=np.mean(returns)

std=np.std(returns)

skew=scs.skew(returns)

kur=scs.kurtosis(returns)

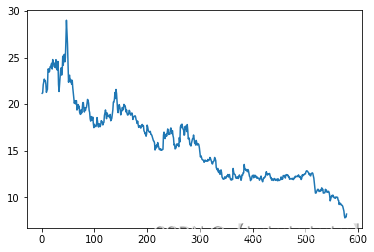

#股票收盘价图

import matplotlib.pyplot as plt

count=close.count()

ls=np.arange(1,count+1)

plt.plot(ls,close)

plt.show()

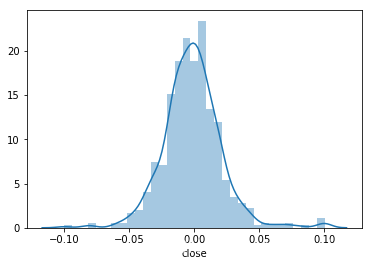

绘制收益率数据的直方图和核密度曲线

import seaborn as sns

sns.distplot(returns)

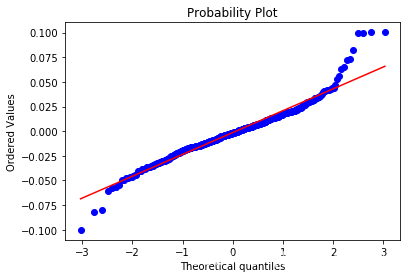

检验数据是否服从正态分布

from scipy import stats

stats.kstest(returns,'norm')

#P值小于0.05拒绝原假设,因此收益率不服从正态分布

#绘制QQ图

stats.probplot(returns,plot=plt)

plt.show()

结果汇总

result2=pd.DataFrame(stats.kstest(returns,'norm'))

result2.columns=['returns']

result2.index=['统计量','P值']

result3=pd.DataFrame(stats.kstest(returns_log,'norm'))

result3.columns=['returns_log']

result3.index=['统计量','P值']

pd.concat([result2,result3],axis=1)

自选金融资产,对数据进行必要整理

(1)绘制ADF与PADF图形;

(2)检验数据的平稳性;

(3)构建ARIMA模型;

(4)对数据进行5阶外推预测。

检验平稳性

from statsmodels.tsa.stattools import adfuller as ADF

ADF(close)

diff1 = close.diff(1).dropna() #若不平稳则进行差分

ADF(diff1)

绘制ACF图和PACF图

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(diff1).show()

plot_pacf(diff1).show()

AIC、BIC定阶

import statsmodels.api as sm

AIC = sm.tsa.arma_order_select_ic(data["close"], max_ar=6, max_ma=4, ic='aic')['aic_min_order']

BIC = sm.tsa.arma_order_select_ic(close, max_ar=6, max_ma=4, ic='bic')['bic_min_order']

print('AIC is{}\n'.format(AIC))

ARIMA模型

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(close,order=(4,1,3))#导入ARIMA模型

result = model.fit()

print(result.summary())

五阶外推预测

result.forecast(5)[0]

(1)检验对数收益率是否存在ARCH效应;

(2)用前95%数据构建ARCH模型,并用剩余5%数据进行检验;

(3)选用其他ARCH族模型进行构建与检验,比较得到较优模型。

resid=result.resid

resid2=resid*resid

from statsmodels.tsa import stattools

LjungBox=stattools.q_stat(stattools.acf(resid2),len(resid2))

LjungBox[1][-1]

resid2.count()

resid2_train=resid2[:int(resid2.count()*0.95)]

from statsmodels.tsa.stattools import adfuller as ADF

ADF(resid2_train)

diff1 = resid2_train.diff(1).dropna()

from statsmodels.tsa.stattools import adfuller as ADF

ADF(diff1)

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(diff1).show()

plot_pacf(diff1).show()

import statsmodels.api as sm

AIC = sm.tsa.arma_order_select_ic(resid2_train, max_ar=6, max_ma=4, ic='aic')['aic_min_order']

BIC = sm.tsa.arma_order_select_ic(resid2_train, max_ar=6, max_ma=4, ic='bic')['bic_min_order']

print('AIC is{}\n'.format(AIC))

from statsmodels.tsa.arima_model import ARIMA

model1 = ARIMA(resid2,order=(4,1,3))#导入ARIMA模型

result1 = model1.fit()

print(result1.summary())

result1.forecast(5)[0]

1582

1582

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言