摘要

本文介绍时间序列分析中的 GARCH 模型,阐述使用 mean model 和 volatility model 对收益率序列联合建模的方法。

1 引言

之前,我们推出了《写给你的时间序列分析》系列,通过四篇文章介绍了金融数据时序分析建模的基础知识。这四篇文章的内容分别为:

基础篇:介绍金融时序特性和进行时间序列分析的目的;解释时间序列分析中的核心概念:自相关性。

初级篇:说明时间序列建模的过程;介绍时间序列分析中的最基本模型:白噪声和随机游走。

进阶篇:介绍时间序列分析中常用的线性模型:AR、MA 以及 ARMA。

应用篇:利用 ARMA 对上证指数收益率序列建模,并以此产生交易信号、构建投资策略,以此说明时间序列分析在量化投资领域的应用。

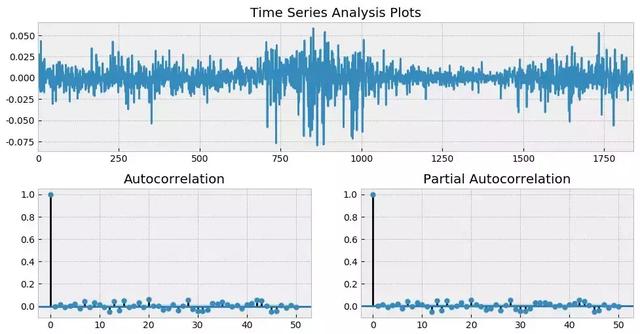

通过前述四篇文章的介绍可知,金融时间序列分析的核心是找到资产收益率之间的相关性,并利用它。以 2012 年 1 月 1 日到 2019 年 7 月 31 日上证指数日频对数收益率为例,假设使用 ARMA(3, 2) 对其建模,并考察其残差。下图展示了残差时序以及它的 ACF 和 Partial ACF(PACF)。

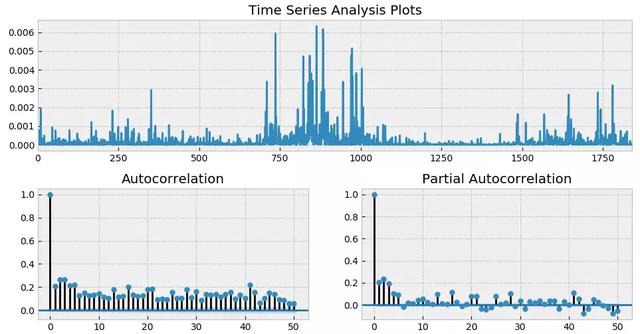

从 ACF 和 PACF 上不难看出,在很多 lags 上,自相关系数是超过 95% 的置信区间的;而从最上面一副图中也能明显看出收益率序列的一大特征 —— 波动率聚类。如果把残差取平方,并再次作图,上述波动率聚类则会变得更加直观。它在数学上被称为条件异方差(conditional heteroskedasticity)。

上述结果意味着,仅使用 ARMA 对收益率序列建模是不够的,它对条件异方差无能为力。为了解决这个问题需要对波动率建模,即使用 Generalized Autoregressive Conditional Heteroskedasticity(GARCH)模型。

不介绍 GARCH 的时间序列分析系列大抵是不完整的;此外也有小伙伴留言说能不能写写 GARCH。所以今天就来补作业了,也因此给这篇文章起了个“补完篇”的名字。

考虑到本系列前四篇参考了 quantstart.com 上相关文章的“优良传统”,我在本文第 3 小节介绍 GARCH 的数学模型时也会再次借鉴(参考文献中有链接)。最后,再给 quantstart.com 打个 call(必须给足它 credits),它上面的所有文章都非常值得一读。

下文以资产收益率序列作为研究对象,介绍相关概念:第 2 节解释模型的结构;第 3 节介绍 ARCH 和 GARCH 的数学背景知识;第 4 节说明如何使用 ARMA 和 GARCH 对收益率的条件均值和条件方差进行联合建模;第 5 节针对上证指数做简单实证;第 6 节总结全文。

2 模型的结构

首先来看看“条件异方差”一词。

波动率聚类说明不同阶段收益率的方差是不同的,这就是异方差性(heteroskedastic)。而很多时候,资产收益率表现出高波动伴随着高波动时期(大牛市或者股灾的时候),而低波动又往往伴随着低波动,因此波动率之间是存在序列相关性的,这就是“条件”一词的来源。将二者结合就有了条件异方差。

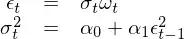

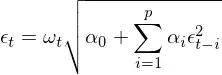

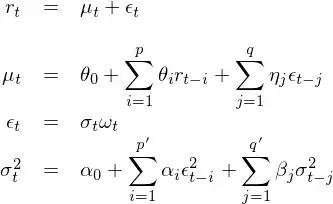

使用 GARCH 建模,是为了在 r_t 的线性自相关性之上考虑其方差之间的相关性,即把均值模型和波动率模型放在一个整体框架中考虑(Tsay 2010)。假设 t – 1 时刻所有已知的信息为 F_{t-1},则当给定 F_{t-1} 时,t 时刻收益率的条件均值和条件方差可写为:

对于条件均值 μ_t,它可以是一个常数,也可以使用我们已经掌握的 ARMA 模型对其建模。一旦有了 μ_t 的模型,r_t 可以写作:

上式中 ε_t 是 t 时刻的扰动或者新息。结合上式和条件方差的定义可知,t 时刻收益率 r_t 的条件方差由 ε_t 的方差决定:

从模型结构不难看出,为了考虑条件异方差则需要对 ε_t 建模,而这正是 GARCH 的目标。

3 ARCH 和 GARCH

在介绍 GARCH 之前不妨先来看看 ARCH,毕竟 GARCH 只是在它前面加了一个 G(generalized)从而将其推广了。ARCH 由 Engle (1982) 提出,它是第一个对波动率建模的系统性框架。

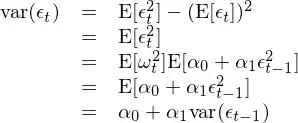

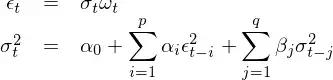

对于 ε_t,考虑如下模型(其中 ω_t 表示均值为 0、方差为 1 的白噪声):

把 σ_t 的表达式带回到 ε_t 中可得:

这个关于序列 {ε_t} 的模型称作一阶自回归条件异方差模型,也就是最简单的 ARCH(1) 过程 —— 括号里的系数 1 表明自回归模型中只考虑了 lag = 1 阶。为了直观看出方差序列之间的关系,将上式两边平方:

上式清晰的显示了 var(ε_t) 和 var(ε_{t-1}) 之间的关系。前面我们提到,{ε_t} 的模型是一个 ARCH(1) 过程。从 var(ε_t) 和 var(ε_{t-1}) 的关系可知,一个 ARCH(1) 过程的方差 —— 即 var(ε_t) —— 正是一个 AR(1),即一阶自回归过程。

接下来我们照猫画虎,将 ARCH(1) 简单推广到多阶 lags,就得到 ARCH(p) 过程:

类似的,我们可以说一个 ARCH(p) 过程的方差是一个 AR(p),即 p 阶自回归过程;这相当于对方差使用 AR(p) 来建模。既然能对方差用 AR(p) 来建模,那么很自然的一个问题就是,为什么不把 MA(q) 也加上得到方差的 ARMA(p, q) 模型呢?如此便引出了 GARCH(p, q)。

对于 ε_t,考虑如下模型:

这就是大名鼎鼎的 GARCH(p, q) 模型 —— (p, q) 阶的广义自回归条件异方差模型。有了 GARCH 我们就可以用它对收益率建模了。

4 使用 ARMA + GARCH 对收益率建模

本小节来看看如何在第二节介绍的体系下使用 ARMA(p, q) 和 GARCH(p', q') 来对 r_t 进行联合建模。为了区分条件均值模型和条件方差模型中的自回归阶数,我特意用了 (p, q) 和 (p', q') 表示。

将前面的内容整合到一起得到关于 r_t 的模型如下:

当我们对 r_t 建模时,需要同时指定 mean model(对 μ_t 建模)以及 volatility model(对 ε_t 建模)。上式使用了 ARMA(p, q) 作为 mean model,但根据实际问题也可以使用更简单的模型,比如 μ_t = 常数;使用了 GARCH(p', q') 作为 volatility model。最后使用已有的数据对这两个模型的参数进行联合估计。

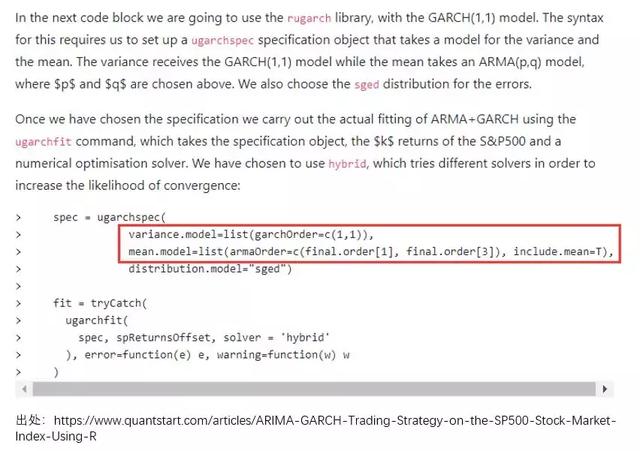

在实际应用中,无论使用 python 还是 R 的相关 package,在调用时都要指定 mean model 和 volatility model。举个例子,在 quantstart.com 上一篇使用 ARMA 对 mean 建模、用 GARCH 对 volatility 建模来交易 S&P500 指数的例子中,作者对两个模型同时进行了设定。

在具体 GARCH 建模时可以遵如下步骤(Tsay 2010):

- 使用 ARMA 对 r_t 建模以消除任何线性依赖,确定最优参数 p 和 q(可以利用 AIC/BIC 来确定);

- 对上述模型的残差进行 GARCH 分析;

- 如果残差中表现出显著的条件异方差,则给定一个波动模型 GARCH(p', q');

- 使用历史数据对第一步中的 ARMA(p, q) 和第三步中的 GARCH(p', q') 进行联合参数估计;

- 仔细检验第四步中拟合出的模型,如有必要则对其进行修改。

以上五步构成了对条件均值和条件方差的联合建模,使用得到的模型就可以对未来的 r_t 以及 var(r_t) 进行预测。

在离开本节之前,我们再来介绍两个使用 GARCH 建模时不十分正确的做法(希望能帮你排雷)。

错误做法一:用 ARMA(p, q) 的阶数作为 GARCH(p', q') 的阶数

网上一些资料中提过这样的做法:首先是用 ARMA 对 r_t 建模、确定最优的参数 p 和 q;然后将它们作为波动率模型的阶数,即 GARCH(p, q),同时在联合建模时仅假设 mean model = constant。这种做法使用从 r_t 线性关系找到的 p 和 q 去对 r_t 的波动率的关系建模,然后又假设 mean model 是常数,着实令人费解。

错误做法二:将 mean model 和 volatility model 拆开估计

这种做法听上去更“靠谱”一些。首先是用 ARMA 对 r_t 建模,确定最优参数 p 和 q;然后使用 ARMA 模型的残差为被解释变量,对其进行 GARCH(p', q') 建模;第二步中因为被解释变量是残差,因此 GARCH 模型的 mean model = 0,即假设残差均值为零。

这种做法看似合理,但是从条件均值角度来说,它也仅仅是利用了 ARMA 这一步(第二步的 GARCH 建模由于假设 mean model = 0 因此对条件均值不再有影响),而没有利用 ARMA + GARCH 的联合估计考察异方差对收益率序列的影响。通常来说,就 ARMA 的参数而言,仅使用 ARMA 和联合使用 ARMA + GARCH 的结果是有差异的。

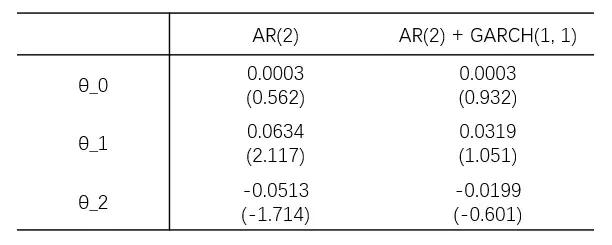

举个例子:使用 AR(2) 和 AR(2) + GARCH(1, 1) 两种方法对收益率建模。

插播一句:有小伙伴可能会问,为什么用 AR 不用 ARMA。这是因为 python 中的 arch package 目前所支持的 mean model 中不包括 ARMA 模型,但包括 AR 模型。R 在这方面支持的更强大一些。

OK,回到例子。下表展示了两种方法建模时,AR(2) 的参数,可以看出它们之间的差异。

所以,GARCH 模型虽好,但是 use with care。我们应时刻搞清楚是在对什么建模、怎么建模,mean model 是什么、volatility model 又是什么。

5 简单实证

最后通过一个 toy example 来介绍 ARMA + GARCH 的应用。

以下对上证指数自 2012 年 1 月到 2019 年 7 月的日频对数收益率进行时间序列建模,并使用该模型预测下一个交易的收益率。如果预测为正则选择持有上证指数,反之则空仓;假设以收盘价成交且不考虑任何交易成本。

在构建策略时,采用长度为 T 的滚动窗口历史数据。首先是用 AR 对收益率建模(因为 python arch package 不支持 ARMA 作为 mean model,所以仅使用 AR(p) 模型),并根据 AIC 选择最优 p 值(p 取值范围为 0 到 5);然后以该 AR(p) 作为 mean model,并使用 GARCH(1, 1) 模型为 volatility model,进行联合参数估计。使用最终的模型预测下一个交易日收益率。此外作为比较,我们也考虑仅采用 AR(p) 来对收益率建模,而不考虑条件异方差的影响。

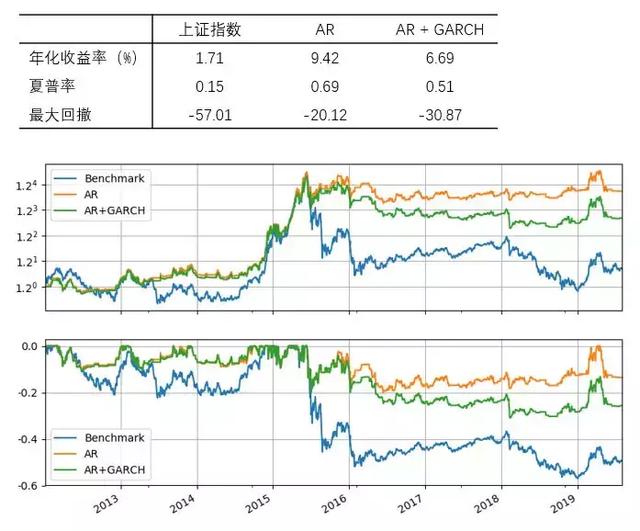

首先来看 T = 60 个交易日的情况。下图展示了 AR 和 AR + GARCH 两种策略的净值和回撤曲线。就表现而言,它们均战胜了上证指数本身(benchmark)。但是在股灾之后(波动率变大了),这两种模型的表现发生了分化,就这个简单实证而言,AR 的效果比 AR + GARCH 更好。

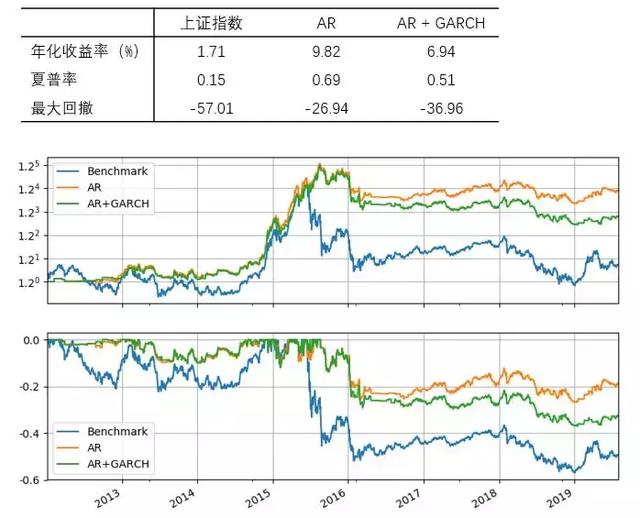

再来看看把滚动窗口长度换到 T = 252 的情况。结果和上面接近,依然是 AR 战胜了 AR + GARCH 的组合。

从本小节的例子来看,加入了 GARCH 的策略似乎并没有仅使用 AR 的策略优异。我在最后的结语部分对此做简单评价。

6 结语

作为“补完篇”,本文填了《写给你的时间序列分析》最后一个大坑 —— GARCH;写作的重点在于阐述使用 mean model 和 volatility model 对收益率序列联合建模,以及在一个整合的框架下对两种模型的参数进行联合估计。

本文的第 5 节给出了一个简单实证。因 python arch package 的功能所限,实证中的 mean model 仅采用了 AR 模型。感兴趣的小伙伴不妨尝试 R 的相关 packages。

从实证结果来看,加入 GARCH 似乎没什么效果。但不要忘了,我们并没有对 GARCH 的参数进行任何优化,也没有额外利用其对波动率的建模来添加更加复杂的规则 —— 比如 volatility scaling。因此,仅仅基于这个简单的例子难以对 GARCH 的贡献做出任何正确的评判。

对于量化投资的研究来说,构建出策略并看到回测出来的净值曲线无疑是最令人激动的。然而,真正研究工作的核心却在于搞懂每个模型的原理以及它的作用,而这个过程注定是枯燥的。Quantstart Team 在其时间序列分析系列文章(以及其他系列)中不厌其烦的介绍每个基础模型,从简单到复杂,像搭积木一样为读者构建知识体系,令人敬佩。

现在,我们有了时间序列分析的各个 building blocks。但是,能够用它们做什么、如何去更科学的对收益率分析、预测,还需有经验的积累。最后,我想以下面这段出自 Quantstart 的话作为本系列的结束,也希望与各位共勉。

True quantitative trading research is careful, measured and takes significant time to get right. There is no quick fix or "get rich scheme" in quant trading.

参考文献

- Engle, R. F. (1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica, Vol. 50(4), 987 – 1008.

- Tsay, R. S. (2010). Analysis of Financial Time Series (3rd ed). Wiley.

- https://www.quantstart.com/articles/Generalised-Autoregressive-Conditional-Heteroskedasticity-GARCH-p-q-Models-for-Time-Series-Analysis

免责声明:文章内容不可视为投资意见。市场有风险,入市需谨慎。

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言