摘要生成于 C知道 ,由 DeepSeek-R1 满血版支持, 前往体验 >

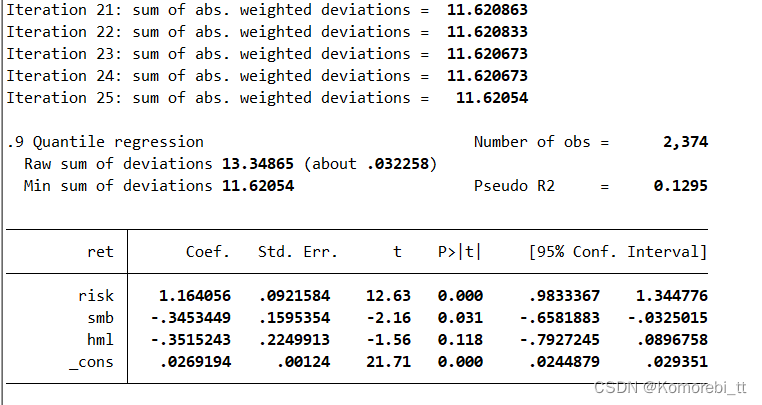

股票收益率(ret)与日市场风险溢价因子(risk)、日市值因子(smb)、日账面市值比因子(hml)之间的关系进行分析,这是回归结果,应该怎么分析呀?

立减 ¥

请填写红包祝福语或标题

红包个数最小为10个

红包金额最低5元

抵扣说明:

1.余额是钱包充值的虚拟货币,按照1:1的比例进行支付金额的抵扣。 2.余额无法直接购买下载,可以购买VIP、付费专栏及课程。

文章探讨了股票收益率(ret)与日市场风险溢价因子(risk)、日市值因子(smb)和日账面市值比因子(hml)的统计关系。回归结果显示了这些因子如何影响股票收益,为投资策略提供了理论依据。

文章探讨了股票收益率(ret)与日市场风险溢价因子(risk)、日市值因子(smb)和日账面市值比因子(hml)的统计关系。回归结果显示了这些因子如何影响股票收益,为投资策略提供了理论依据。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

4万+

4万+