分位数回归与stata

找了半天也没找到我想看的那种完整点的stata教程,只好自己写一个了…

参考教材:《用STATA学微观计量经济学》&《高级计量经济学及STATA应用_第2版》

第一部分 纯理论

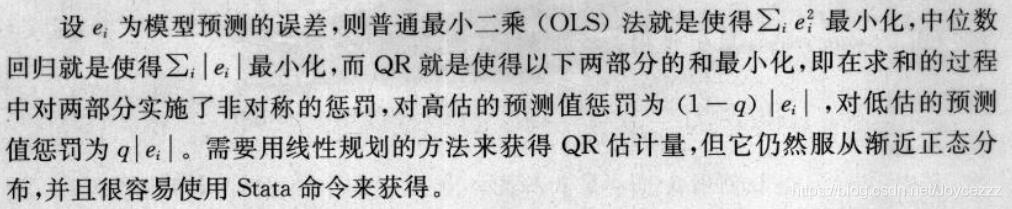

更加详细的百度吧,很长很长,这里主要是拿来和ols比较。ols是均值回归,求解的方法是残差的平方最小,而这里就是对残差的绝对值用分位数做惩罚。(思想了解一下即可)

第二部分 Stata

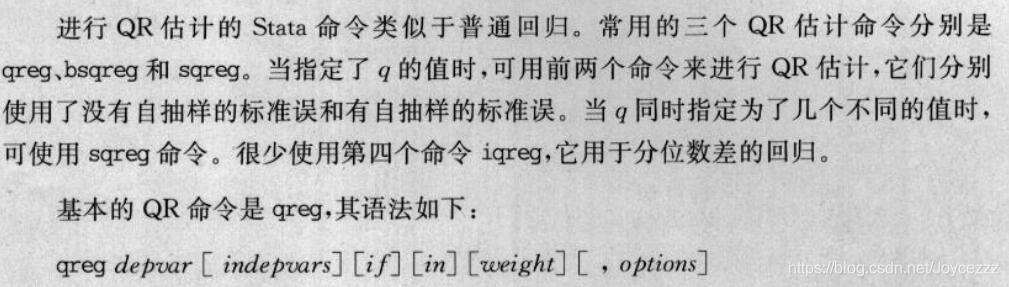

三个命令qreg、bsqreg、sqreg 还有一个一般不用的iqreg

因为我要做很多个分位数的回归(多个p),所以我猜测我要用到sqreg

qreg

. qreg y x z

这是中位数回归,q=0.5

. qreg y x z 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

6050

6050

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言