天朗气清,惠风和畅。赋闲在家,正宜读书。前人文章,不得其解。代码开源,无人注释。你们不来,我行我上。废话少说,直入主题。o(* ̄︶ ̄*)o

我们要探测自变量

我们通过最小二乘方法 (OLS: ordinary least squares)[1]得到

假如残差

1. 一个例子:收入与食品消费

这个例子出自statasmodels:Quantile Regression.[3] 我们想探索家庭收入与食品消费的关系,数据出自working class Belgian households in 1857 (the Engel data).我们用Python包statsmodels实现分位数回归。

1.1 预处理

% income foodexp

0 420.157651 255.839425

1 541.411707 310.958667

2 901.157457 485.680014

3 639.080229 402.997356

4 750.875606 495.5607751.2 中位数回归 (分位数回归的特例,q=0.5)

mod QuantReg 由结果可以知道

1.3 数据可视化

我们先拟合10个分位数回归,分位数q分别在0.05到0.95之间。

quantiles q a b lb ub

0 0.05 124.880096 0.343361 0.268632 0.418090

1 0.15 111.693660 0.423708 0.382780 0.464636

2 0.25 95.483539 0.474103 0.439900 0.508306

3 0.35 105.841294 0.488901 0.457759 0.520043

4 0.45 81.083647 0.552428 0.525021 0.579835

5 0.55 89.661370 0.565601 0.540955 0.590247

6 0.65 74.033435 0.604576 0.582169 0.626982

7 0.75 62.396584 0.644014 0.622411 0.665617

8 0.85 52.272216 0.677603 0.657383 0.697823

9 0.95 64.103964 0.709069 0.687831 0.730306

{'a': 147.47538852370562, 'b': 0.48517842367692354, 'lb': 0.4568738130184233,这里拟合了10个回归,其中q是对应的分位数,a是斜率,b是回归系数。lb和ub分别是b的95%置信区间的下界与上界。

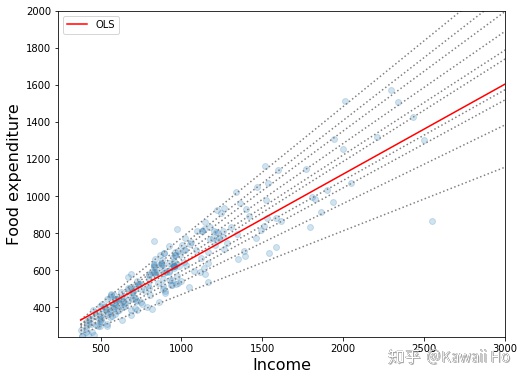

现在来画出这10条回归线:

x

上图中虚线是分位数回归线,红线是线性最小二乘(OLS)的回归线。通过观察,我们可以发现3个现象:

- 随着收入提高,食品消费也在提高。

- 随着收入提高,家庭间食品消费的差别拉大。穷人别无选择,富人能选择生活方式,有喜欢吃贵的,也有喜欢吃便宜的。然而我们无法通过OLS发现这个现象,因为它只给了我们一个均值。

- 对于穷人来说,OLS预测值过高。这是因为少数的富人拉高了整体的均值,可见OLS对异常点敏感,不是一个稳健的模型。

2.分位数回归的原理

这部分是数理统计的内容,只关心如何实现的朋友可以略过。我们要解决以下这几个问题:

- 什么是分位数?

- 如何求分位数?

- 什么是分位数回归?

- 分位数回归的回归系数如何求得?

- 回归系数的检验如何进行?

- 如何评估回归拟合优度?

2.1 分位数的定义[4]

假设有100个人,95%的人身高少于1.9m, 1.9m就是身高的95%分位数。

2.2 分位数的求法[4]

通过选择不同的

2.3 分位数回归[4]

对于OLS, 我们有:

所对应的

2.4 系数估计[5][6]

由于

假设我们要求

则第t+1步迭代的

第t次迭代

以中位数回归为例子(q=0.5),我们求:

即

即最小化形如上的

为避免分母为0,我们取

2.5 回归系数的检验[7]

我们通过2.4,多次迭代得出

其中

当

其中

回归结果中的std err即由

2.6 拟合优度

对于OLS,我们用

3.Python源码分析

实现分位数回归的完整源码在[5] ,里面主要含有两个类QuantReg 和 QuantRegResults. 其中QuantReg是核心,包含了回归系数估计,协方差计算等过程。QuantRegResults计算拟合优度并组织回归结果。

3.1 QuantReg类

#QuantReg是包中RegressionModel的一个子类

3.2 QuantRegResults类

这里我只给出计算拟合优度的代码。

class 4.总结

上文我先给出了一个分位数回归的应用例子,进而叙述了分位数回归的原理,最后再分析了Python实现的源码。

分位数回归对比起OLS回归,虽然较为复杂,但它有三个主要优势:

- 能反映因变量分位数与自变量的关系,而不仅仅反映因变量均值与自变量的关系。

- 分位数回归对残差不作任何假设。

- 分位数回归受异常点的影响较小。[8]

(欢迎转载,但请注明出处)

参考

- ^https://en.wikipedia.org/wiki/Ordinary_least_squares

- ^QUANTILE REGRESSION http://www.econ.uiuc.edu/~roger/research/rq/rq.pdf

- ^https://www.statsmodels.org/dev/examples/notebooks/generated/quantile_regression.html

- ^abchttps://en.wikipedia.org/wiki/Quantile_regression

- ^abchttps://www.statsmodels.org/devel/_modules/statsmodels/regression/quantile_regression.html

- ^https://en.wikipedia.org/wiki/Iteratively_reweighted_least_squares

- ^Green,W. H. (2008). Econometric Analysis. Sixth Edition. International Student Edition.

- ^https://www.ibm.com/support/knowledgecenter/en/SSLVMB_sub/statistics_mainhelp_ddita/spss/regression/idh_quantile.html

678

678

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言