先来说一下标准价和移动平均价的概念:

标准价:

SAP中物料的一种计价方式,也称计划价格。它用于物料收发移动产生会计凭证,凭证中计入的价格。标准价格在一个会计周期内保持不变,采购价格与标准价格的差异计入差异科目,月底记账时使用Material Ledger(原料明细分类账),处理差异,即标准成本法。

物料的价格控制为S时,计算过程中写入标准价;

移动平均价:

移动平均价格也叫周期单位价。物料的价格随着采购入库和发票校验而实时更新,出库成本为实际成本,即实际成本法。移动平均价体现了当前库存的实际价格,当物料采用移动平均价时,无需处理差异,仅在例外情况(库存为零)才会产生差异。

价格控制为V时,计算过程中写入移动平均价;

移动平均价格计算方式:

移动平均价=库存价值/库存数量=(交易前库存价值+-本次交易数量*本次交易单价)/(交易前库存数量+-本次交易数量)

两种价格在系统中的使用

移动平均价

收货时:

借:库存科目

贷:GR/IR待清科目

发票校验时:

借:GR/IR待清科目

贷:应付账款

如果发票价格跟PO价格不等,则分两种情况考虑;

1.库存数量充足

借:GR/IR待清科目

库存科目

贷:应付账款

2.库存数量不足,按比例进行分配,一部分更新到库存,一部分更新到差异科目

借:GR/IR待清科目

库存科目

库存差异科目

贷:应付账款

标准价:

如果收货或发票校验与标准价不等,则计入差异科目。

收货时,价格大于标准价

借:库存科目

价格差异科目

贷:GR/IR待清科目

发票校验分两种情况:

1.价格与收货时价格一致

借:GR/IR待清科目

贷:应付账款

2.价格与收货时不一致(价格大于标准价)

借:GR/IR待清科目

贷:差异科目

应付账款

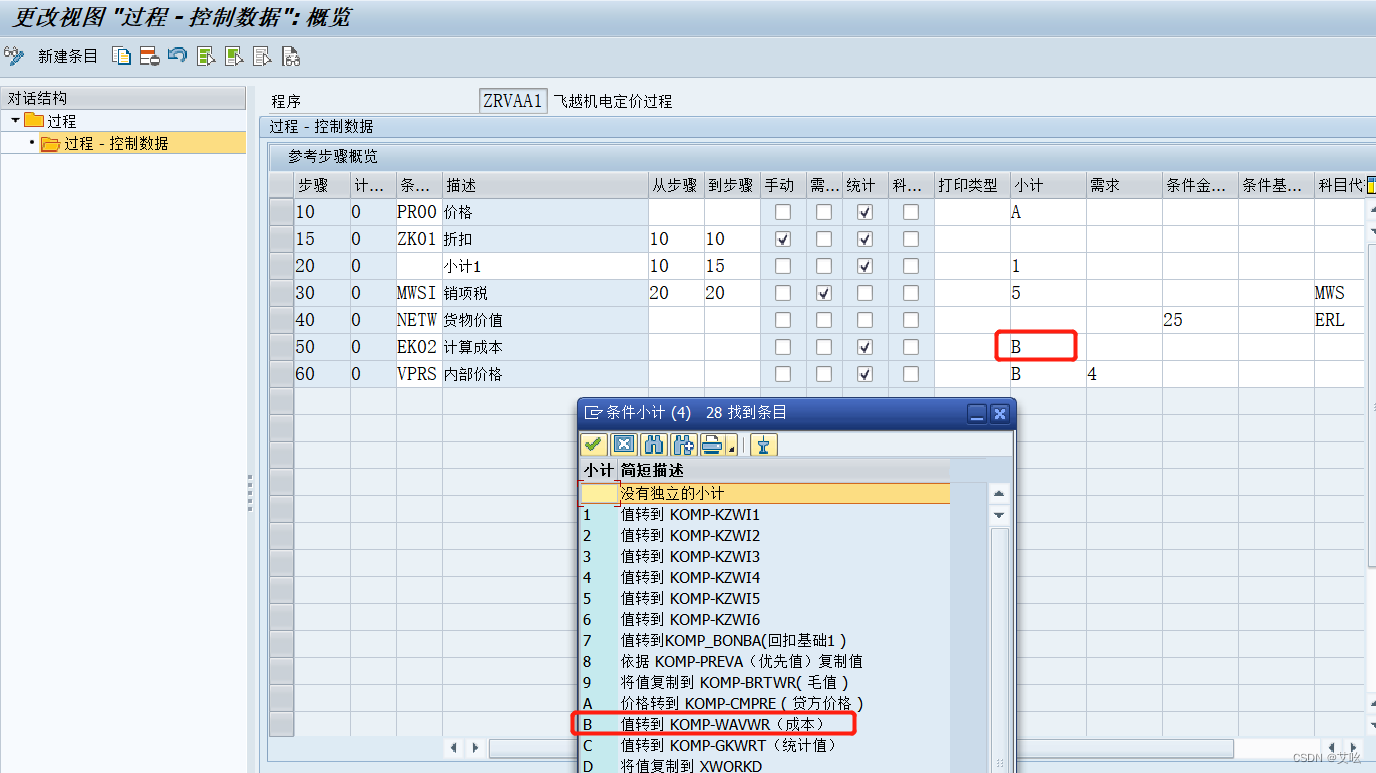

销售订单中条件类型VPRS取物料主数据标准价格,定价过程中小计字段选择B,即可将该值传输至成本字段,发票亦可体现。

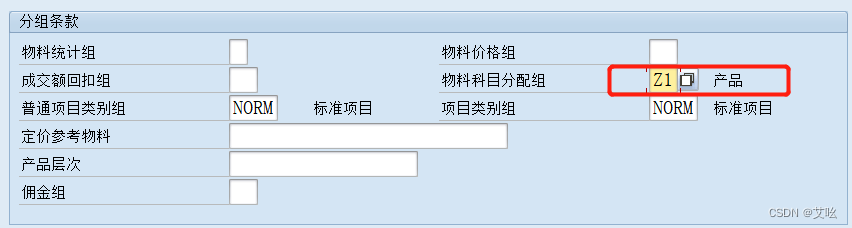

系统科目确定过程

物料主数据 物料科目分配组AAGM 跟 客户科目分配组AAGC 以及 销售组织共同确定总账科目。

795

795

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言