今天分享的人工智能系列深度研究报告:《2024年AI终端投资策略:AI终端普及新纪元》。

(报告出品方:SWS)

报告共计:40页

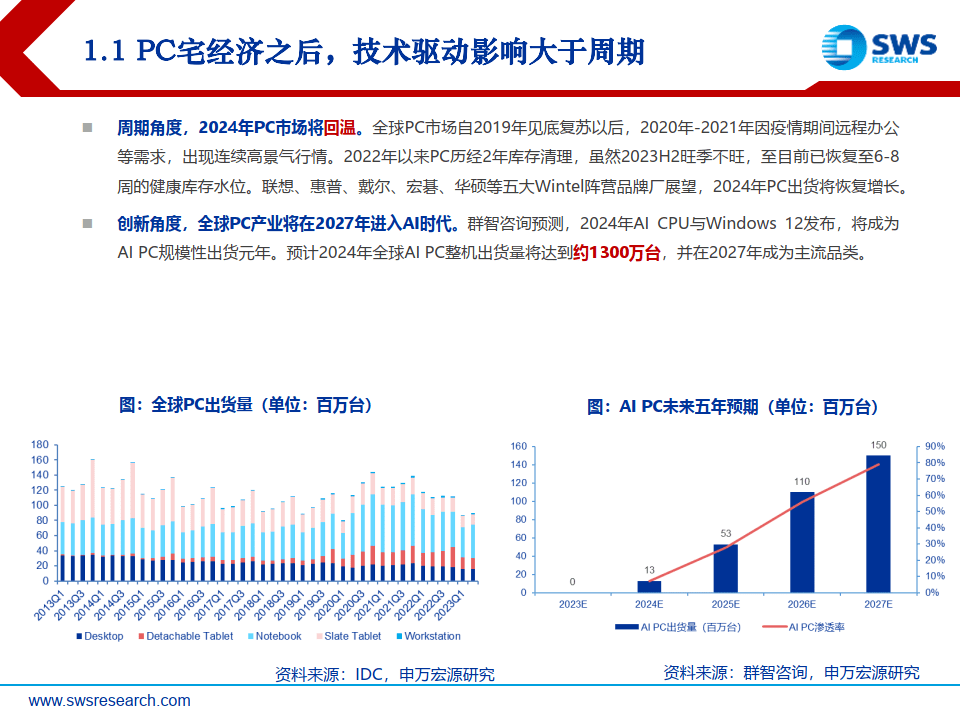

PC宅经济之后,技术驱动影响大于周期

◼ 周期角度,2024年PC市场将回温。全球PC市场自2019年见底复苏以后,2020年-2021年因疫情期间远程办公等需求,出现连续高景气行情。2022年以来PC历经2年库存清理,虽然2023H2旺季不旺,至目前已恢复至6-8 周的健康库存水位。联想、惠普、戴尔、宏碁、华硕等五大Wintel阵营品牌厂展望,2024年PC出货将恢复增长。 创新角度,全球PC产业将在2027年进入AI时代。群智咨询预测,2024年AI CPU与Windows 12发布,将成为 AI PC规模性出货元年。预计2024年全球AI PC整机出货量将达到约1300万台,并在2027年成为主流品类。

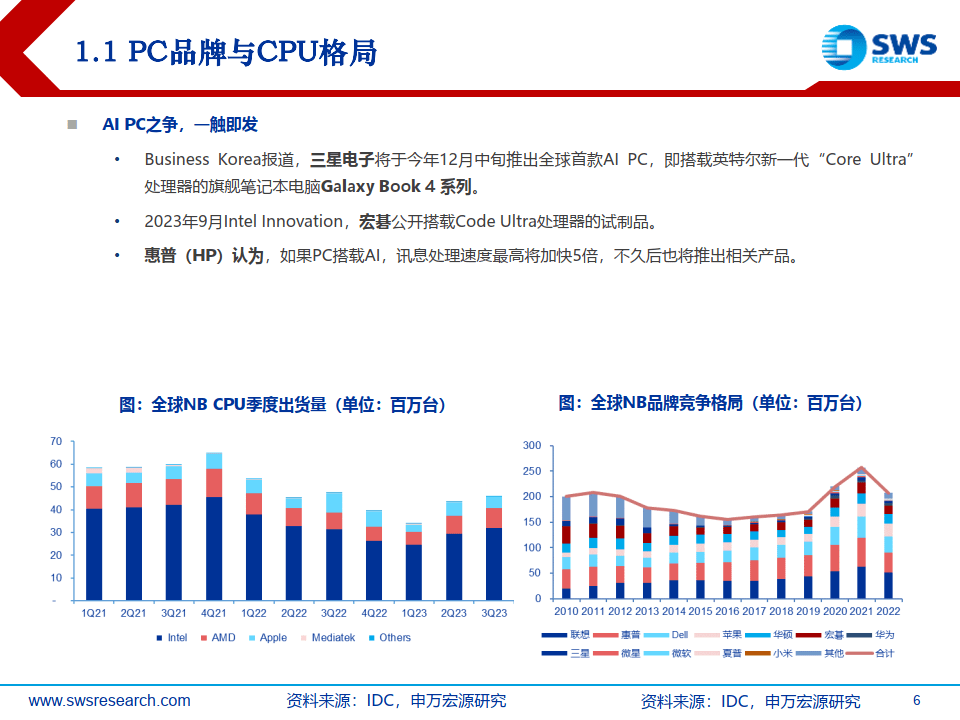

PC品牌与CPU格局

◼ AI PC之争,一触即发:Business Korea报道,三星电子将于今年12月中旬推出全球首款AI PC,即搭载英特尔新一代“Core Ultra” 处理器的旗舰笔记本电脑Galaxy Book 4 系列。 2023年9月Intel Innovation,宏碁公开搭载Code Ultra处理器的试制品。 惠普(HP)认为,如果PC搭载AI,讯息处理速度最高将加快5倍,不久后也将推出相关产品。

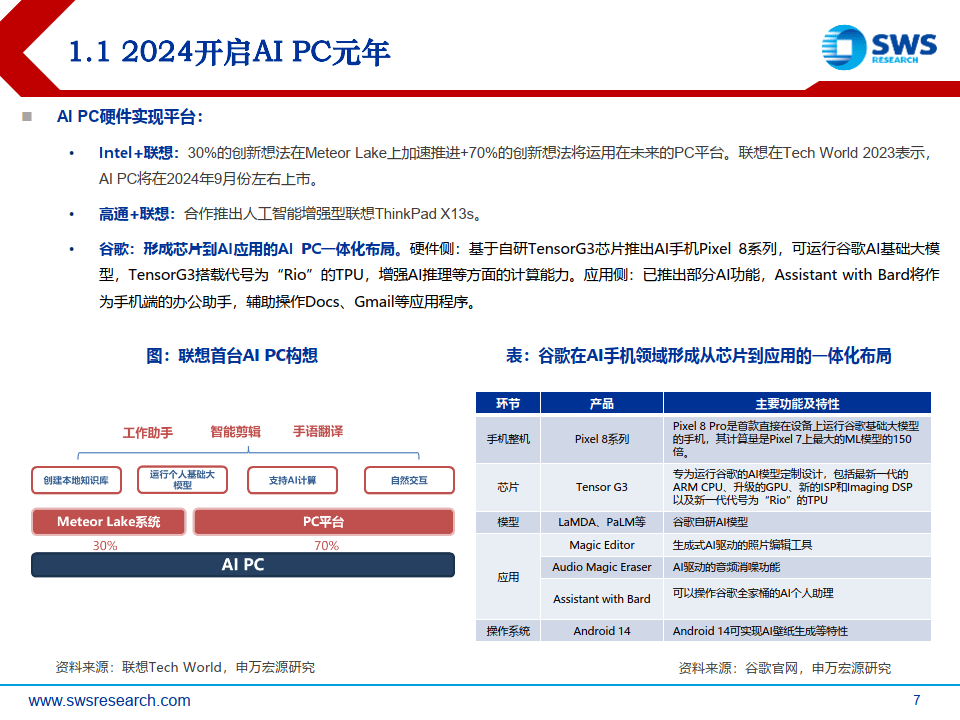

2024开启AI PC元年

◼ AI PC硬件实现平台: Intel+联想:30%的创新想法在Meteor Lake上加速推进+70%的创新想法将运用在未来的PC平台。联想在Tech World 2023表示, AI PC将在2024年9月份左右上市。 高通+联想:合作推出人工智能增强型联想ThinkPad X13s。 谷歌:形成芯片到AI应用的AI PC一体化布局。硬件侧:基于自研TensorG3芯片推出AI手机Pixel 8系列,可运行谷歌AI基础大模 型,TensorG3搭载代号为“Rio”的TPU,增强AI推理等方面的计算能力。应用侧:已推出部分AI功能,Assistant with Bard将作 为手机端的办公助手,辅助操作Docs、Gmail等应用程序。

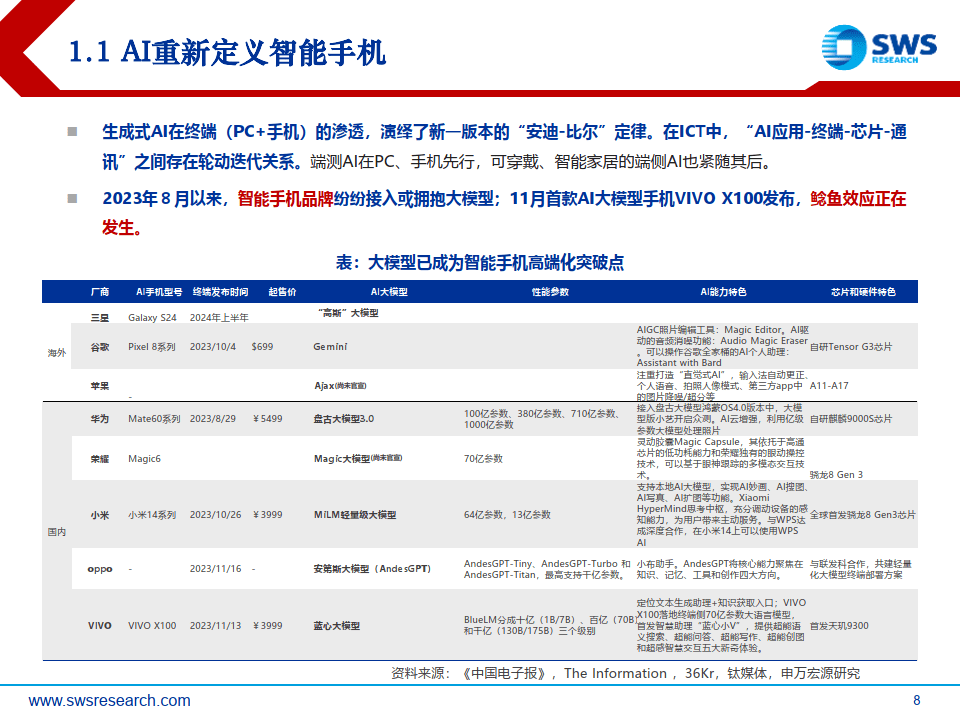

AI重新定义智能手机

◼ 生成式AI在终端(PC+手机)的渗透,演绎了新一版本的“安迪-比尔”定律。在ICT中,“AI应用-终端-芯片-通讯”之间存在轮动迭代关系。端测AI在PC、手机先行,可穿戴、智能家居的端侧AI也紧随其后。 2023年8月以来,智能手机品牌纷纷接入或拥抱大模型;11月首款AI大模型手机VIVO X100发布,鲶鱼效应正在发生。

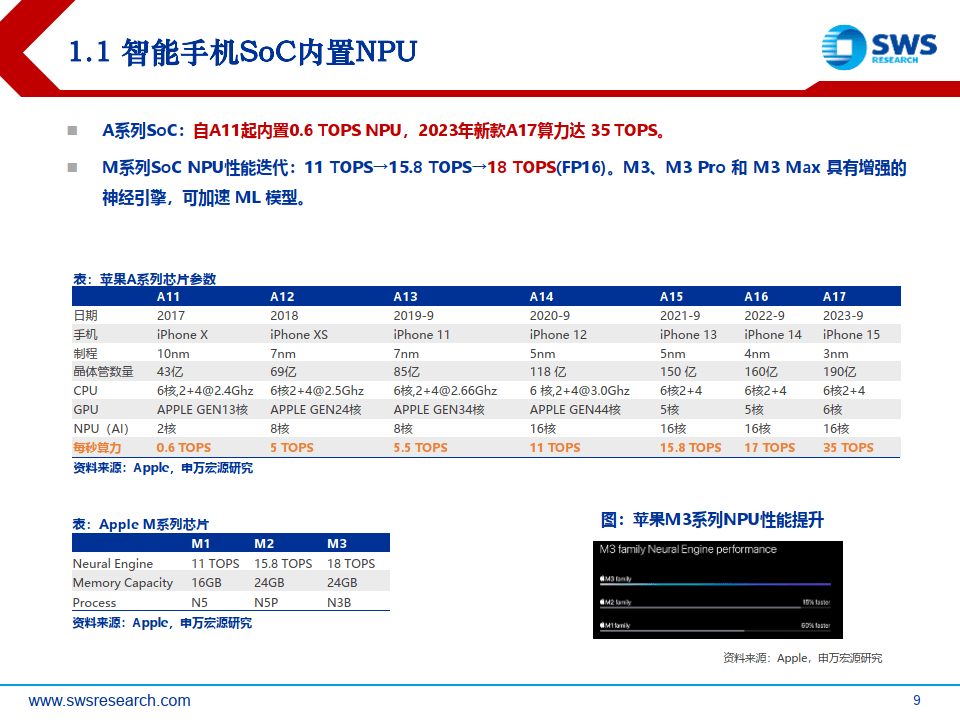

智能手机SoC内置NPU

◼ A系列SoC:自A11起内置0.6 TOPS NPU,2023年新款A17算力达 35 TOPS。 M系列SoC NPU性能迭代:11 TOPS→15.8 TOPS→18 TOPS(FP16)。M3、M3 Pro 和 M3 Max 具有增强的 神经引擎,可加速 ML 模型。

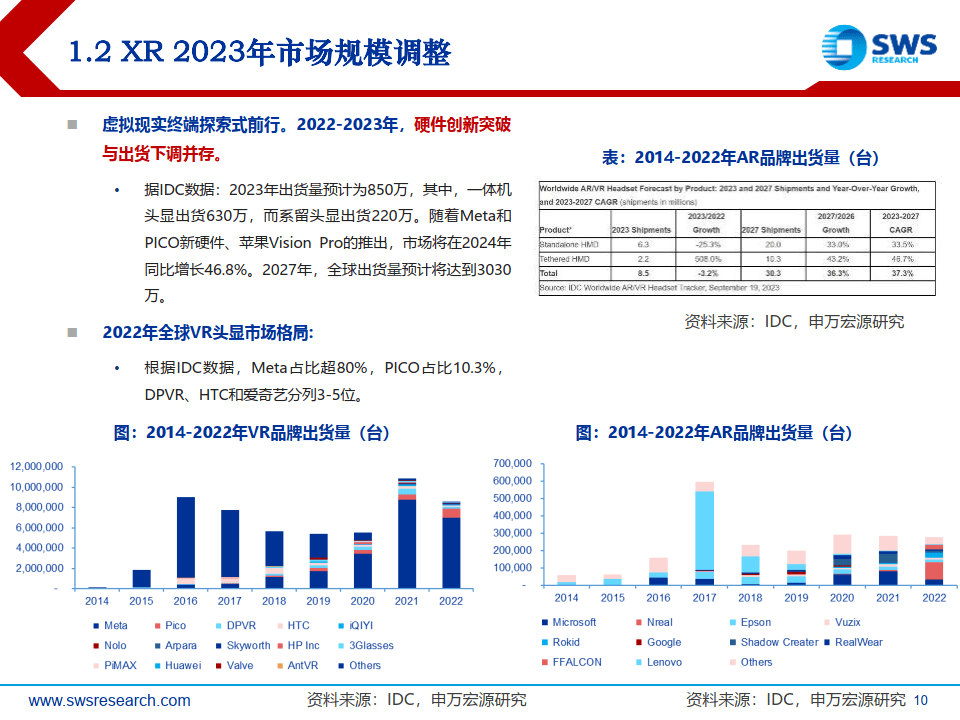

XR 2023年市场规模调整

◼ 虚拟现实终端探索式前行。2022-2023年,硬件创新突破 与出货下调并存。 据IDC数据:2023年出货量预计为850万,其中,一体机头显出货630万,而系留头显出货220万。随着Meta和 PICO新硬件、苹果Vision Pro的推出,市场将在2024年 同比增长46.8%。2027年,全球出货量预计将达到3030 万。

◼ 2022年全球VR头显市场格局: 根据IDC数据,Meta占比超80%,PICO占比10.3%, DPVR、HTC和爱奇艺分列3-5位。

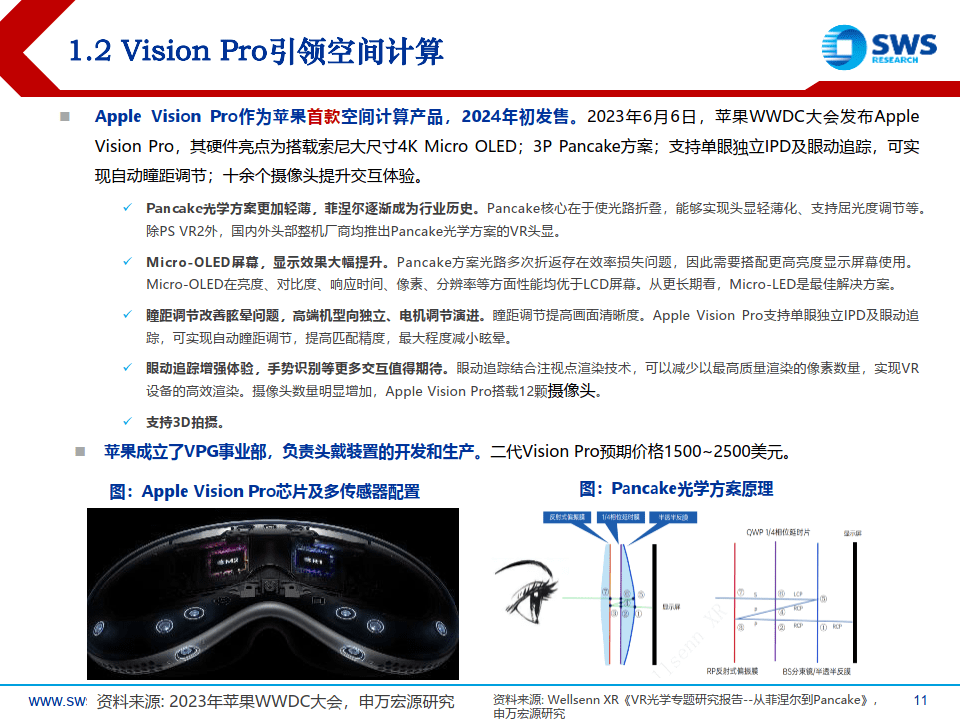

Vision Pro引领空间计算

◼ Apple Vision Pro作为苹果首款空间计算产品,2024年初发售。2023年6月6日,苹果WWDC大会发布Apple Vision Pro,其硬件亮点为搭载索尼大尺寸4K Micro OLED;3P Pancake方案;支持单眼独立IPD及眼动追踪,可实 现自动瞳距调节;十余个摄像头提升交互体验。 Pancake光学方案更加轻薄,菲涅尔逐渐成为行业历史。Pancake核心在于使光路折叠,能够实现头显轻薄化、支持屈光度调节等。 除PS VR2外,国内外头部整机厂商均推出Pancake光学方案的VR头显。 Micro-OLED屏幕,显示效果大幅提升。Pancake方案光路多次折返存在效率损失问题,因此需要搭配更高亮度显示屏幕使用。 Micro-OLED在亮度、对比度、响应时间、像素、分辨率等方面性能均优于LCD屏幕。从更长期看,Micro-LED是最佳解决方案。 瞳距调节改善眩晕问题,高端机型向独立、电机调节演进。瞳距调节提高画面清晰度。Apple Vision Pro支持单眼独立IPD及眼动追踪,可实现自动瞳距调节,提高匹配精度,最大程度减小眩晕。 眼动追踪增强体验,手势识别等更多交互值得期待。眼动追踪结合注视点渲染技术,可以减少以最高质量渲染的像素数量,实现VR 设备的高效渲染。摄像头数量明显增加,Apple Vision Pro搭载12颗摄像头。

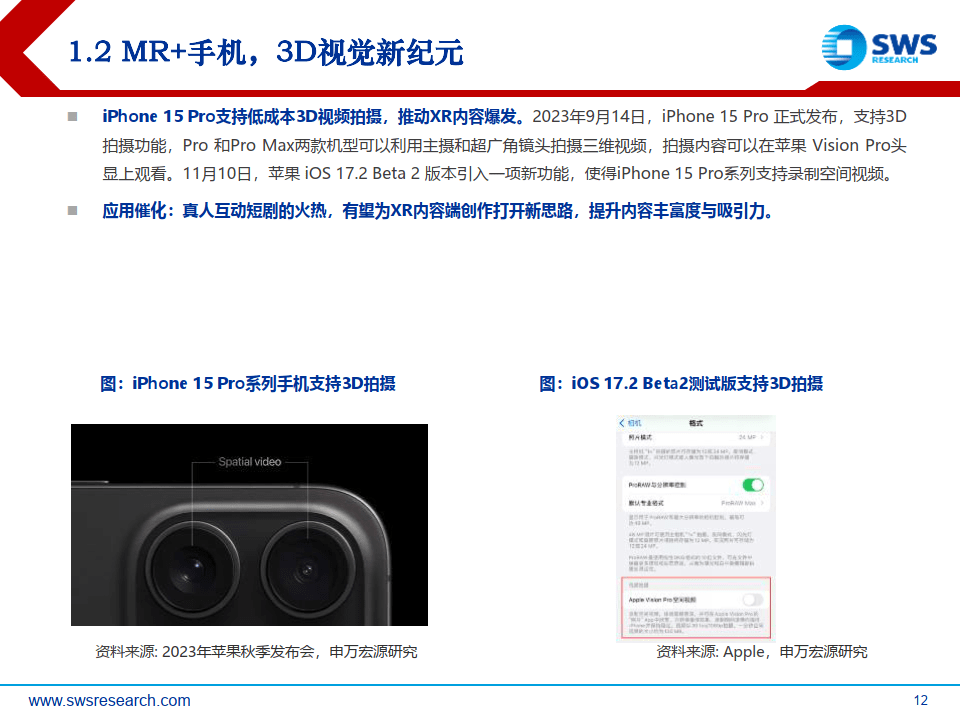

MR+手机,3D视觉新纪元

◼ iPhone 15 Pro支持低成本3D视频拍摄,推动XR内容爆发。2023年9月14日,iPhone 15 Pro 正式发布,支持3D 拍摄功能,Pro 和Pro Max两款机型可以利用主摄和超广角镜头拍摄三维视频,拍摄内容可以在苹果 Vision Pro头显上观看。11月10日,苹果 iOS 17.2 Beta 2 版本引入一项新功能,使得iPhone 15 Pro系列支持录制空间视频。 应用催化:真人互动短剧的火热,有望为XR内容端创作打开新思路,提升内容丰富度与吸引力。

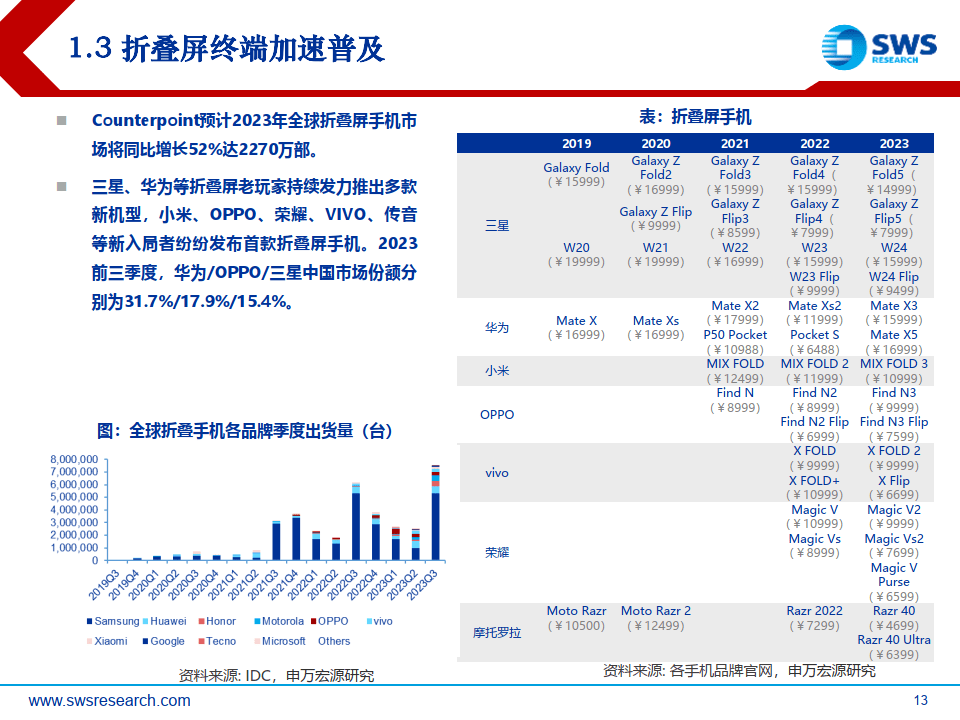

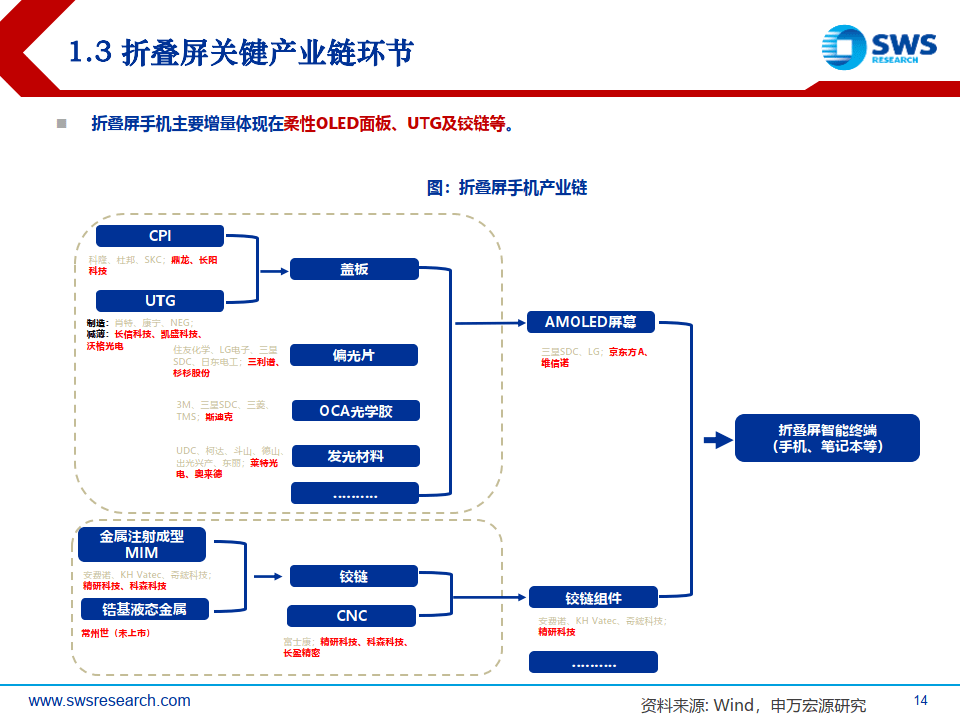

折叠屏终端加速普及

◼ Counterpoint预计2023年全球折叠屏手机市 场将同比增长52%达2270万部。 三星、华为等折叠屏老玩家持续发力推出多款 新机型,小米、OPPO、荣耀、VIVO、传音等新入局者纷纷发布首款折叠屏手机。2023 前三季度,华为/OPPO/三星中国市场份额分 别为31.7%/17.9%/15.4%。

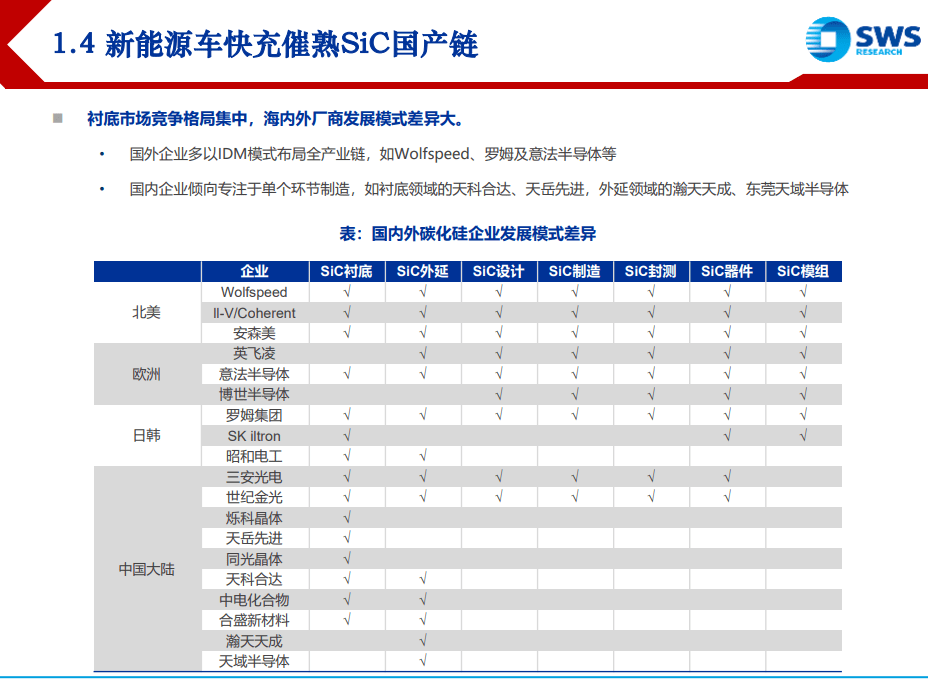

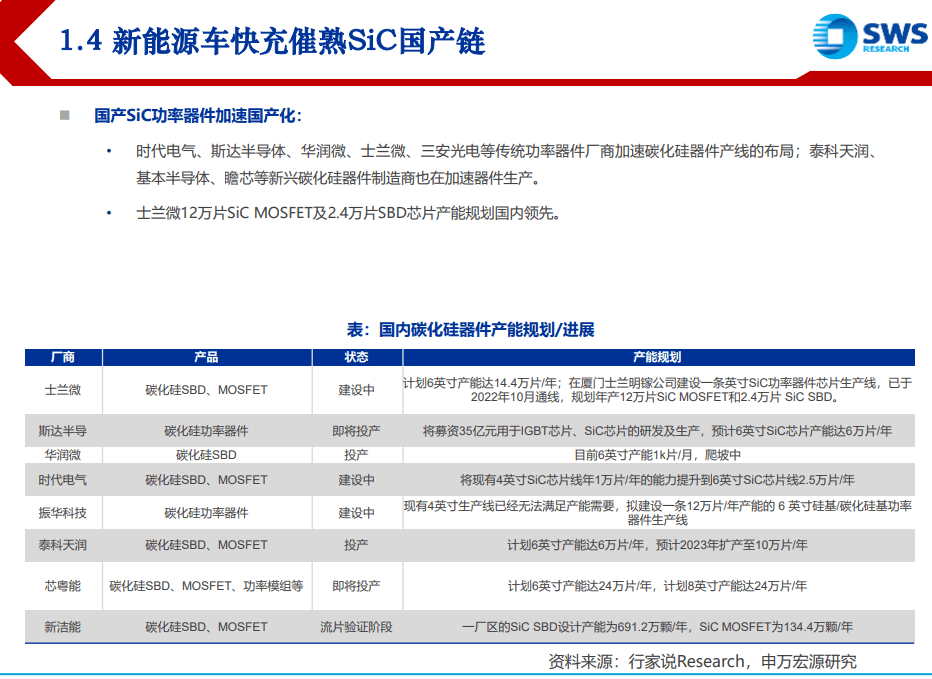

新能源车快充催熟SiC国产链

◼ 2016年,比亚迪在车载充电器和转换器上使用碳化硅;特斯拉在Model 3上率先使用意法半导体碳化硅功率模块。比亚迪、 蔚来及小鹏等厂商的SiC新车型陆续出货,2023款极氪001搭载SiC器件续航提升6-10km。 采用SiC电控可以节省电池成本: 以400V车型特斯拉Model 3为例,根据行家说Research,通过采用SiC技术可以节省超过300美元的电池成本;而800V车型的节省更为显著,小鹏G9采用SiC电控大约可以节省超1000美元的电池成本。衬底市场竞争格局集中,海内外厂商发展模式差异大。 国外企业多以IDM模式布局全产业链,如Wolfspeed、罗姆及意法半导体等;国内企业倾向专注于单个环节制造,如衬底领域的天科合达、天岳先进,外延领域的瀚天天成、东莞天域半导体。国产SiC功率器件加速国产化: 时代电气、斯达半导体、华润微、士兰微、三安光电等传统功率器件厂商加速碳化硅器件产线的布局;泰科天润、 基本半导体、瞻芯等新兴碳化硅器件制造商也在加速器件生产。 士兰微12万片SiC MOSFET及2.4万片SBD芯片产能规划国内领先。

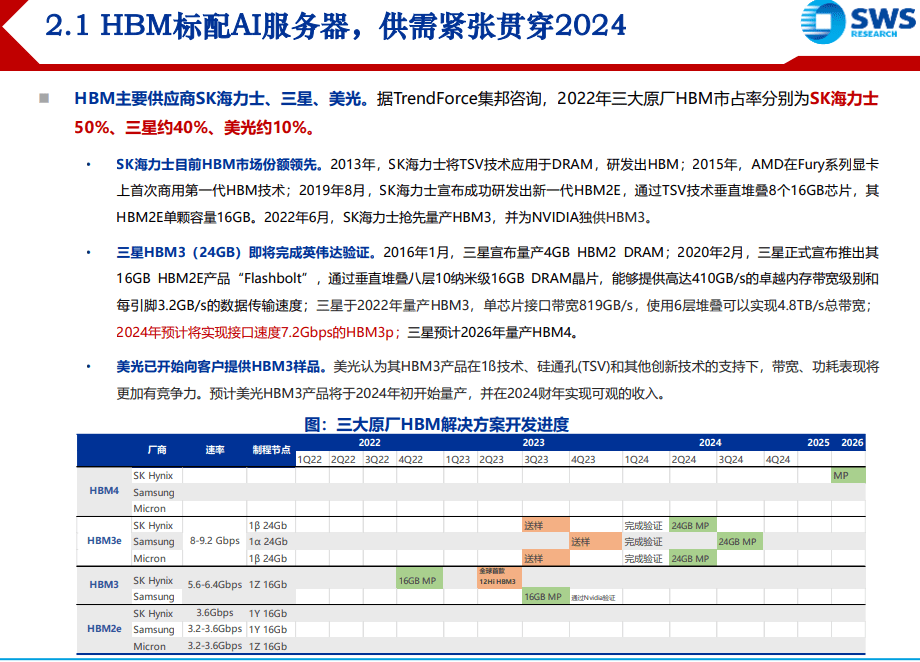

HBM标配AI服务器,供需紧张贯穿2024

◼ HBM主要供应商SK海力士、三星、美光。据TrendForce集邦咨询,2022年三大原厂HBM市占率分别为SK海力士 50%、三星约40%、美光约10%。

• SK海力士目前HBM市场份额领先。2013年,SK海力士将TSV技术应用于DRAM,研发出HBM;2015年,AMD在Fury系列显卡 上首次商用第一代HBM技术;2019年8月,SK海力士宣布成功研发出新一代HBM2E,通过TSV技术垂直堆叠8个16GB芯片,其 HBM2E单颗容量16GB。2022年6月,SK海力士抢先量产HBM3,并为NVIDIA独供HBM3。

• 三星HBM3(24GB)即将完成英伟达验证。2016年1月,三星宣布量产4GB HBM2 DRAM;2020年2月,三星正式宣布推出其 16GB HBM2E产品“Flashbolt”,通过垂直堆叠八层10纳米级16GB DRAM晶片,能够提供高达410GB/s的卓越内存带宽级别和 每引脚3.2GB/s的数据传输速度;三星于2022年量产HBM3,单芯片接口带宽819GB/s,使用6层堆叠可以实现4.8TB/s总带宽; 2024年预计将实现接口速度7.2Gbps的HBM3p;三星预计2026年量产HBM4。

• 美光已开始向客户提供HBM3样品。美光认为其HBM3产品在1ß技术、硅通孔(TSV)和其他创新技术的支持下,带宽、功耗表现将 更加有竞争力。预计美光HBM3产品将于2024年初开始量产,并在2024财年实现可观的收入。

报告共计:40页

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言