文章目录

前言

大家知道,我们在收到工资、奖金等收入时,根据个人所得税法,都需要缴纳个人所得税。这些收入都称为税前收入,需要扣减掉个人所得税(当然还有社保、公积金等法定扣除)之后的部分,才算是净收入,才是我们所能真正支配的部分。

但也存在一些场景,员工与企业约定好,合同收入即为到手收入,比如年底的奖金为到手的奖金,提供一项劳务所拿到的实际报酬,这些场景在临时性的项目或者雇佣自由职业者时极为常见。提供服务的人员拿到的是税后收入,但并不代表不用交税,只是税由雇主承担代为缴纳了而已。

因此产生一个问题,雇主需要为这笔税后金额反算出税前金额以及个人所得税,完成企业成本核算和个税缴纳。那么如何反推出税前金额呢?以下以一次性年终奖金为例,介绍两种反推方法,对于其他各种收入,如工资、离职补偿金、劳务报酬等都适用。

一、背景信息

1.个人所得税表

a.月度税表

| 月应纳税所得额(元) | 税率(%) | 速算扣除数(元) |

|---|---|---|

| 不超过3,000 | 3 | 0 |

| 超过3,000至12,000 | 10 | 210 |

| 超过12,000至25,000 | 20 | 1,410 |

| 超过25,000至35,000 | 25 | 2,660 |

| 超过35,000至55,000 | 30 | 4,410 |

| 超过55,000至80,000 | 35 | 7,160 |

| 超过80,000 | 45 | 15,160 |

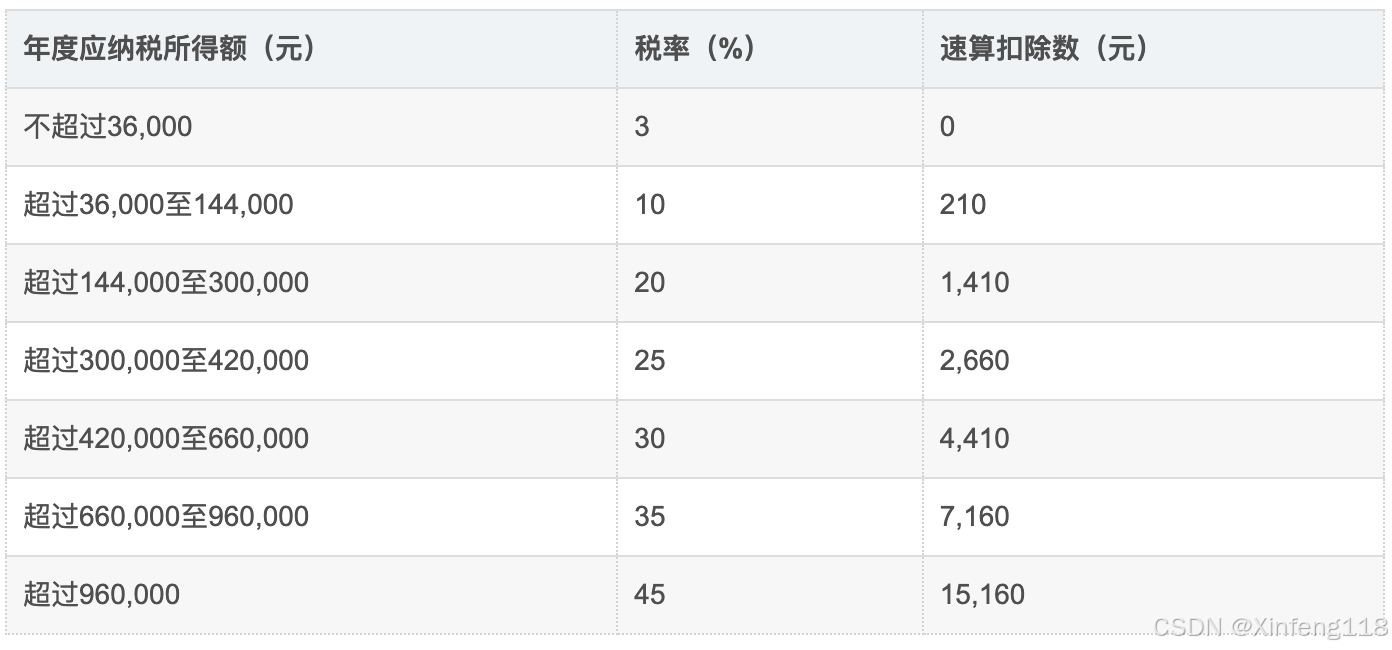

b.年度税表

| 年度应纳税所得额(元) | 税率(%) | 速算扣除数(元) |

|---|---|---|

| 不超过36,000 | 3 | 0 |

| 超过36,000至144,000 | 10 | 2,520 |

| 超过144,000至300,000 | 20 | 16,920 |

| 超过300,000至420,000 | 25 | 31,920 |

| 超过420,000至660,000 | 30 | 52,920 |

| 超过660,000至960,000 | 35 | 85,920 |

| 超过960,000 | 45 | 181,920 |

2.一次性年终奖金计算规则

首先确定员工获得的一次性年终奖金的总金额。

将年终奖金总额除以12,得到一个月的平均奖金金额。

根据月平均奖金金额,从以上月度税表中查找适用的税率和速算扣除数。

根据月平均奖金金额确定适用的税率和速算扣除数后,计算应纳税额:

应纳税额 = 年终奖金总额 * 适用税率 - 速算扣除数

3.规则简化

观察年度税表和月度税表,可以发现税率是一样的,差别在于“应纳税所得额”和“速算扣除数”差了12倍,所以可以将年终奖的计算方式,通过应用年度税表进行简化:原本奖金/12去月度税表查找档位并获取速算扣除数,可以简化为直接拿奖金去年表中确定档位,不过扣除数得除以12。所以年度税表可以转化为:

通过奖金直接在此简化表中找到税率和速算扣除数,再进行计算即可。

二、公式反推

1.倒推公式

基于简化的税表,计算公式为:

税额 = 税前奖金 * 税率 - 速算扣除数

税后奖金 = 税前奖金 - 税额 = 税前奖金 * (1 - 税率)+ 速算扣除数

现在已经知道税后奖金,要反算税前奖金,根据公式转换为:

税前奖金 = (税后奖金 - 速算扣除数 )/ (1 - 税率)

所以这里的关键就是要找到税后奖金的对应档位。

2.个人所得税表扩展

税率表又称为累计税率表,如果用函数表示,它是一个单调递增函数,也就是说一个税后金额只会对应唯一一个税前金额。 因此如果直接在税表上换算出税后金额,就可以快捷定位档位了。根据计算公式转换的税表如下:

3.反推过程

有了以上的反算表,就非常容易反推,举例:

税后奖金:90210元

计算过程如下:

a. 用90210到表格中确定档位,属于第二档;

b. 税前金额 = (90210 - 210)/ (1-10%)= 100000 元

c. 个人所得税= 100000 - 90210 = 9790 元

以下是一个免费公益的薪资计算的小程序(搜索:薪资计算小能手),包括了工资薪金、年终奖、劳务报酬、离职补偿金等正算和反算功能,大家可以用这个工具校验计算是否正确。

三、正向反推

1.原理说明

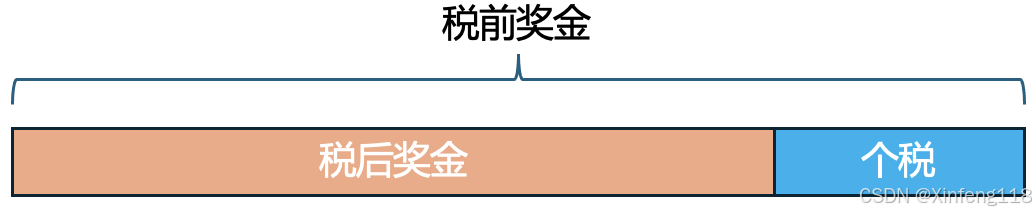

让我们观察下一笔奖金的构成:

可以看到无论是“税后奖金”部分还是“个税”部分,都是“税前奖金”的一部分,他们作为一个整体,套用公式:收入 * 税率 - 速算扣除数 得到了“个税”部分。

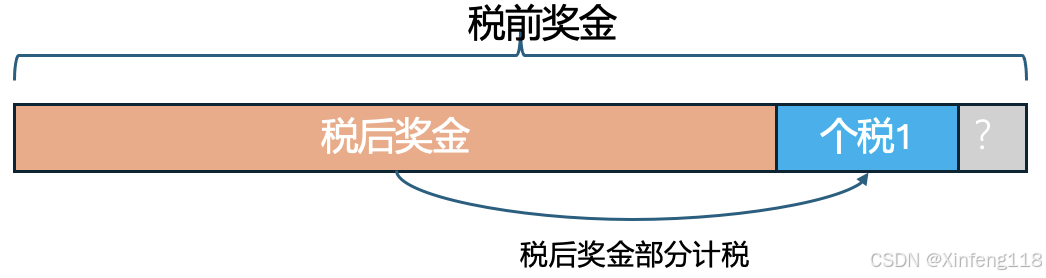

现在只知道“税后奖金”部分,如何能推导出“个税”部分?

因为“税后奖金”部分也是税前奖金的一部分,并且参与算税,那么直接拿“税后奖金”部分来套用公式算税,得到的税额必然是“个税”的一部分,即:

(个税1)税后奖金部分的税额 = 税后奖金 * 税率 - 速算扣除数

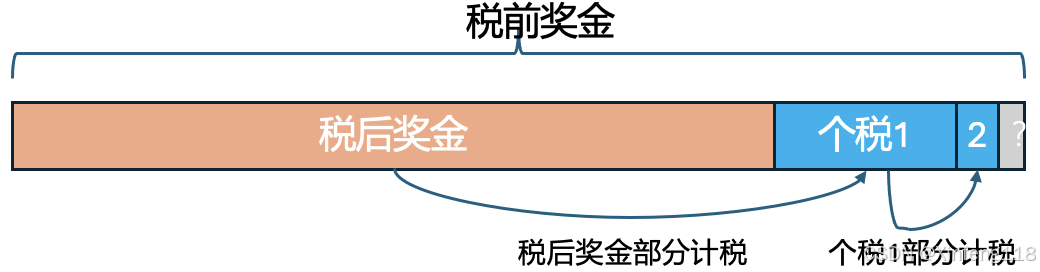

而个税1也是整个税前奖金的一部分,它必然也对应到一部分税,简称个税2,计算过程为:

个税2 = [(税后奖金+个税1) * 税率 - 速算扣除数] - 个税1,

于是个税2作为税前奖金的一部分也加入进来算税

如此,再计算个税2对应的税个税3,不断迭代,直到某个阈值,从而就得到了整个税前金额。

2.计算思路

以下代码展示了整个迭代过程:

do {

totalTax = income * rate - deduction;

tax_dif = totalTax - preTax;

income = income + tax_dif;

preTax = totalTax;

} while (tax_dif > 0.01); //阈值设置为0.013.计算过程

举例,税后奖金:90210元

计算过程如下:

a. 总个税 = 90210 * 10% - 210 = 8811

个税1 = 8811 - 0 = 8811

Income = 90210 + 8811 = 99021

b. 总个税 = 99021 * 10% - 210 = 9692.1

个税2 = 9692.1 - 8811 = 881.1

Income = 99021 + 881.1 = 99902.1

c. 总个税 = 99902.1 * 10% - 210 = 9780.21

个税3 = 9780.21 - 9692.1 = 88.11

Income = 99902.1 + 88.11 = 99990.21

d.总个税 = 99990.21 * 10% - 210 = 9789.02

个税3 = 9789.02 - 9780.21 = 8.81

Income = 99990.21 + 8.81 = 99999.02

e.总个税 = 99999.02 * 10% - 210 = 9789.90

个税3 = 9789.90 - 9789.02 = 0.88

Income = 99999.02 + 0.88 = 99999.90

可见,已经趋近于100000的真实税前金额了,如果再迭代一两次,加上四舍五入,即可得到最终的税前金额100000元。

总结

以上就是计算的两种思路。公式反推的方式是最为通俗易懂且自然的思路,而且在数学计算过程中是严谨的,不会导致误差。而方式二其实是一种循环迭代的方式,可能存在些许误差,但是可以通过阈值的控制来做到尽量精确。但同时,方式二更有普遍的适用性,尤其是当方式一中的公式没有方法反推的情况。

4816

4816

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言