年终奖单独计税

根据中国的个人所得税法,对于一次性奖金,可以选择单独计税。具体方法是将一次性奖金除以12个月,按月度税率表计算出适用税率和速算扣除数,然后再乘以12个月的奖金总额计算应纳税额。

规则分析

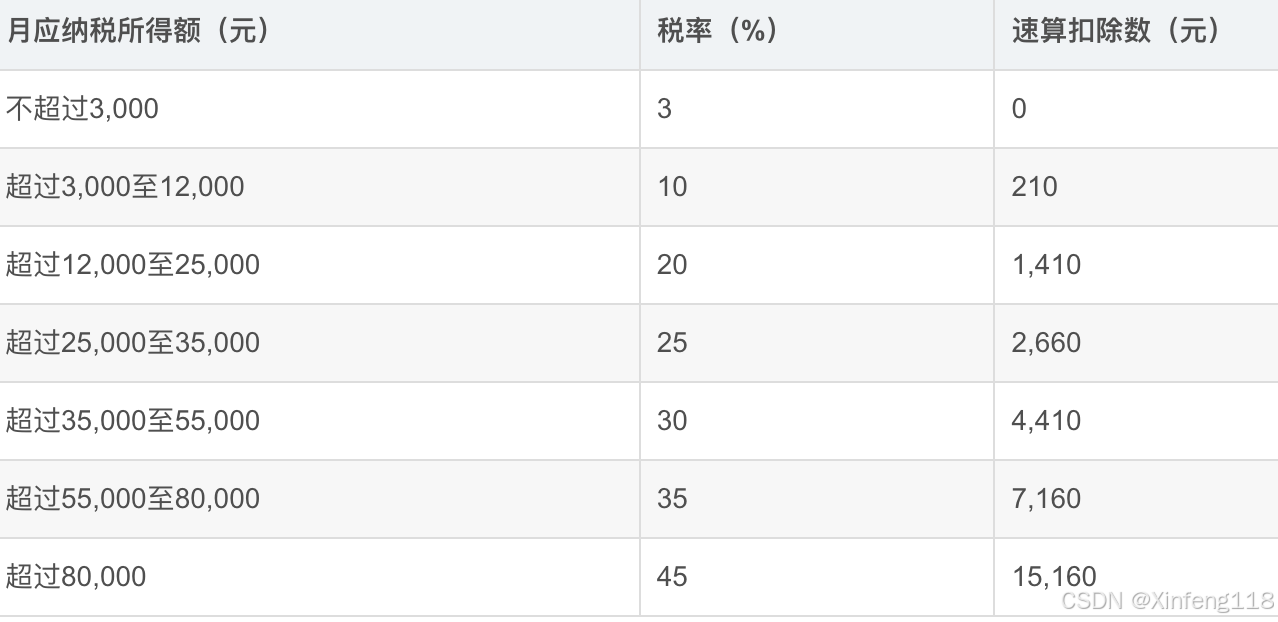

规则的核心在于“除以12”。观察以下的月度税率表,“应纳税所得额”与年表刚好是12倍的关系,所以无论是否除以12,奖金对应到的档位都是确定的,最大的差别在于应用月表的“速算扣除数”小了12倍。基于公式: 个税 = 奖金 * 税率- 速算扣除数, 其中奖金和税率都是年度视角,而算算扣除数着是月度视角,如果将计算公式表达成一个函数,则函数不再是一个随着奖金增加个税也增加的单调递增函数。

月度税表

陷阱问题

举例说,当年终奖在36000元时,其使用的税率为3%, 速算扣除为0,则 个税 = 36000 * 3% - 0 = 1080,净收入= 36000 - 1080 = 34920元。

这时如果增发奖金为36001元,适用的税率为10%,税率夸大了很多,但是速算扣除数并非成比例的扩大,个税= 36001 * 10% - 210 = 3390,净收入 = 36001 - 3390 = 32611。

于是奇怪的事情发生了,增发奖金的结果是,员工净收入少了很多,企业成本也更大。

以上就存在一些区间,当奖金额度在这些区间,企业付出更多的成本,而员工却没有得到任何多余的益处。如何确定这些区间?

以下是一个免费薪资计算的小程序(搜索小程序:薪资计算小能手),包括了工资薪金、年终奖、劳务报酬、离职补偿金等正算和反算功能,大家可以用这个工具校验计算是否正确。

计算区间

前面提到,公式函数并非单调函数,而是在某些区间,一个净收入会对应两个奖金额度。以第一单位36000元举例,36001开始产生陷阱问题,那么一直到多少才会使得净收入超过34920呢?

构造不等式: Bonus - (Bonus * 10% - 210) >= 34920

得到Bonus最小为38567,因此360000~38567极为陷阱区间,企业应避免奖金额度落在这个区间里。

同理可以得出其他区间如下:

| 序号 | 陷阱区间 |

| 1 | 36000 ~ 38567 |

| 2 | 144000 ~ 160500 |

| 3 | 300000 ~ 318334 |

| 4 | 420000 ~ 447500 |

| 5 | 660000 ~ 706540 |

| 6 | 960000 ~ 1120000 |

企业在发放年终奖金时,应避免金额落在以上区间。

1066

1066

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言