-

目录

-

1.财务报告

- 1.1资产负债表

- 1.2利润表

- 1.3现金流量表

-

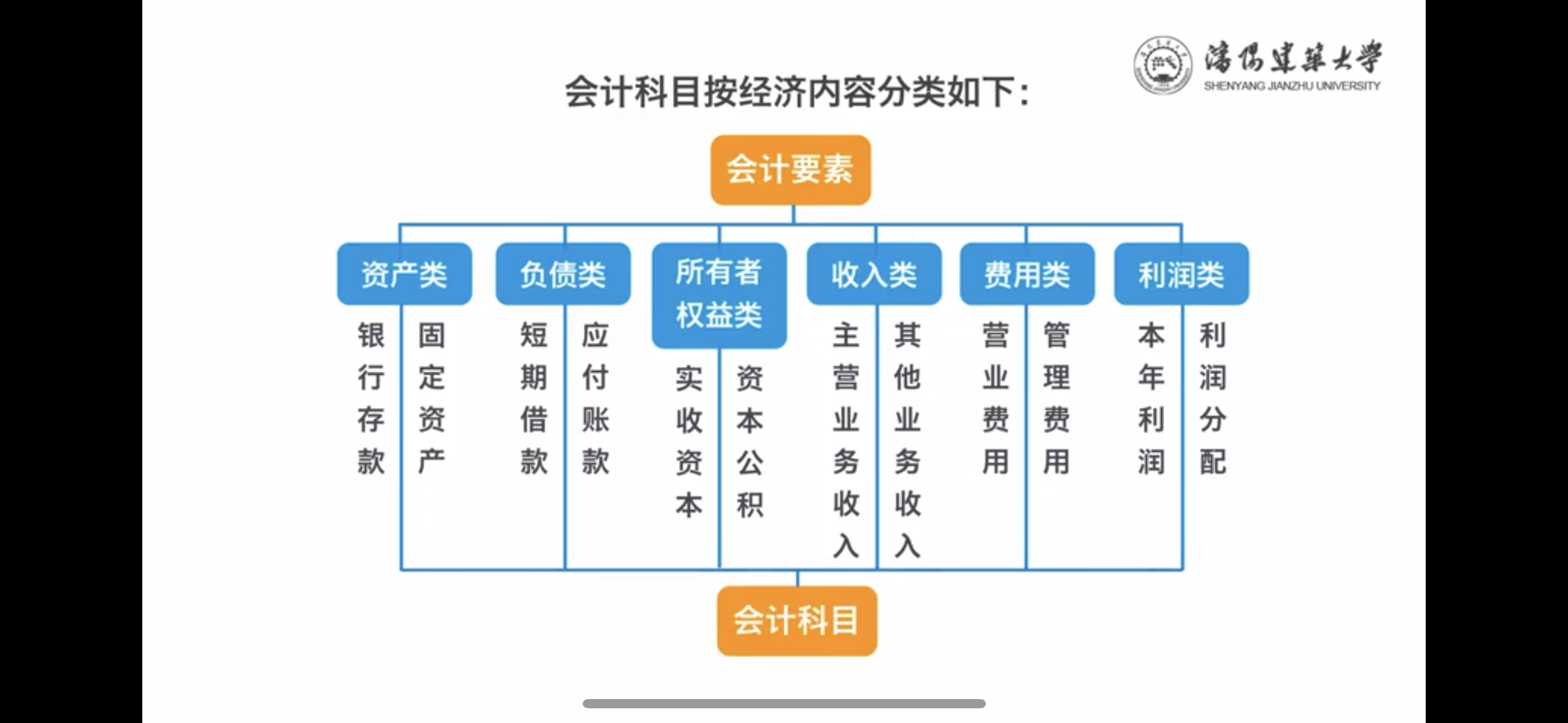

2.会计的六要素分类

- 2.1资产负债表

- 资产

- 负债

- 所有者权益

- 资产 = 负债 + 所有者权益

- 2.2利润表

- 收入

- 费用

- 利润

- 利润 = 收入 - 费用

- 2.1资产负债表

-

3.会计科目与账户

- 3.1会计科目:

- 对会计对象具体内容(即会计六大要素:构成资产负债表和利润表的主要项目)进一步分类形成的具体项目

- 对会计对象具体内容(即会计六大要素:构成资产负债表和利润表的主要项目)进一步分类形成的具体项目

- 3.2账户:

- 定义:按照规定的会计科目对各项经济业务及会计事项进行分类,系统,连续记录的一种手段或场所(设置依据:根据会计科目设置,基本特征:具有一定格式)

- 账户名称:会计科目,表明该账户记录哪一类数据

- 账户方向:左(借:加),右(贷:减)

- 账户中记录数据的汇总:期初余额 + 增加发生额 - 减少发生额 = 期末余额

- 3.3账户与会计科目的关系

- 相互联系:都是对会计对象具体内容的科学分类,会计账户根据会计科目设置的,会计科目是会计账户的名称

- 区别:

- 外表形式不同:会计账户必须具有一定的格式或者结构,跨级科目则没有

- 发挥作用不同:会计账户则是用来具体记录经济业务的工具(手段),反应某项经济内容的增加变化及其结构。会计科目是对会计要素具体内容分类形成的项目(标志),只表明某项经济内容。

- 3.1会计科目:

-

4.复式记账-借贷记账法

- 4.1概念

- 对任何一项经济业务都以相等的金额在俩个或俩个以上有关账户中相互联系的进行登记,借以反应会计账户增减变化的一种记账方法

- 注意:① “借"和“贷”只是单纯的记账符号 ②表示账户的左方和右方,没有任何经济含义

- 4.2账户结构(登记账户):

不同账户的借方和贷方登记的内容是不一样的- 资产类账户:

- 资产,费用,成本,支出,损失类账户(六大要素:资产类与费用类):增加是记借方,减少是记贷方

- 注意:期末时,我们要把费用类账户当期发生额全部转入利润类账户,则费用类账户没有期末余额。也不会有下期期初余额

- 权益类账户:

- 负债,所有者权益,收入,收益和利润类账户(六大要素:负债类,所有者权益类,收入类,利润类):增加是记贷方,减少是记借方

- 注意:期末时,我们要把收入类账户的当期发生额全部转入利润类账户,则收入类账户没有期末余额。也不会有下期期初余额

- 如何记账:

- 1.登记账户 2.减少或增加 3.登记方向 4.登记金额

- 资产类账户:

- 4.3每一笔业务的记账,都是:有借必有贷,借贷必相等

- 4.1概念

-

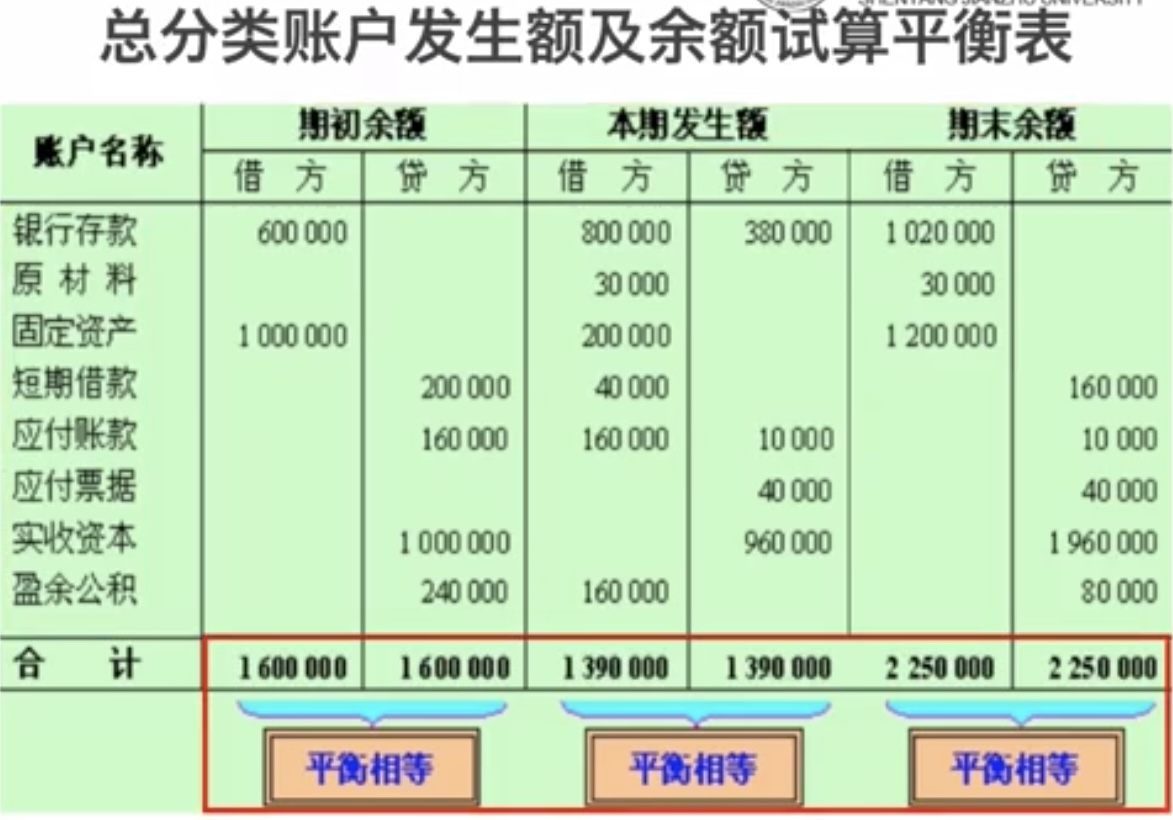

5.试算平衡

- 5.1含义:

- 根据会计等式的平衡原理,按照记账规则的要求,通过汇总计算和比较,检查账户记录的正确性,完整性的技术方法

- 5.2发生额平衡法

发生额即在一定会计期间内账户所登记的增加额和减少额- 全部账户的借方发生额合计 == 全部账户的贷方发生额合计

- 5.3余额平衡法

- 全部账户的借方余额合计 == 全部账户的贷方余额合计

- 5.4总分类账户发生额及余额试算平衡表

- 表结构

- 表结构

- 5.1含义:

-

6.会计核算原则

- 6.1权责发生制原则

- 亦称应计制,凡属于当期的收入或费用无论是否收到或支付现金均应确认为当期的收入或费用。

- 对应为收付实现制,亦称现金制。以实际收到或支付现金为标准确认收入或费用

- 6.2配比原则

- 收入与相关的(为取得该收入而发生的)成本用在同期进行确认和计量

- 收入与费用在因果关系上的配比

- 在时间意义上的配比

- 6.3划分收益性支出与资本性支出原则

- 支出的受益期仅为本期或一个营业周期的为收益性支出,列为损益表

- 受益期为多个会计期间的为资本性支出,作为资产记账,填列在资产负债表

- 划分目的:在于正确确定企业的当期(一般指一个会计年度)损益

- 6.4历史成本属性原则

- 指企业的各种资产应当按其取得或者构建时发生的实际成本计价。即企业取得的资产,应从其购进或建造时发生的原始成本作为入账的基础,并以此作为分摊和转作成本费用的依据。

- 6.1权责发生制原则

-

7.货币基金的核算

- 7.1货币基金的内容

- 货币基金是企业在生产经营中停留在货币形态的那部分资金,它是企业流动资产的重要组成部分。按照用途和存放地点的不同分类

- 分类:库存现金,银行存款,其他货币基金

- 7.2现金的管理

- 职工工资、津贴

- 个人劳务报酬

- 根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金

- 各种劳保,福利费用以及国家规定的对个人的其他支出

- 向个人收购农副产品和其他物资的价款

- 出差人员必须随身携带的差旅费

- 结算起点以下的零星支出

- 中国人民银行确定需要支付现金的其他支出

- 7.3现金收支的管理

- 钱账分管;不得“做支”

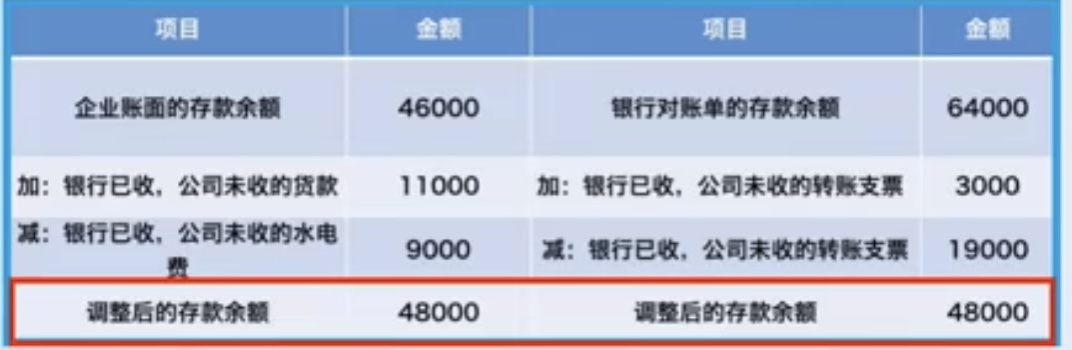

- 7.4银行存款的核对

- 导致“银行存款日记账”的帐存数与“银行对账单”的实存数不一致的原因有俩个:

- 一是企业或银行可能二者同时记账有误;

- 二是存在未达帐项。

- 采取“补记式余额调节法”

- 银行存款日记账帐面余额 + 银行已收企业未收款项 - 银行已付企业未付款项 ——》 银行存款日记帐实际余额

- 银行对账单账面余额 + 企业已收银行未收款项 - 企业已付银行未付款项 ——》 银行对账单实际余额

- 银行存款余额调节表

- 导致“银行存款日记账”的帐存数与“银行对账单”的实存数不一致的原因有俩个:

- 7.1货币基金的内容

-

8.应收账款的核算

- 8.1应收账款的内容

- 企业应该收取而尚未收到的款项,是企业的债权,也是企业的资产。如果是一年内需要到期收回的款项,就属于企业的流动资产。

- 8.2资产负债表中的应收款项的内容

- 应收票据

- 应收账款

- 预付账款

- 应收利息

- 应收股利

- 其他应收款

- 8.3应收账款的确认

- 企业因销售商品,产品或提供劳务等,应向购货单位或接受劳务单位收取的款项

- 特点:

- 应收账款是企业因销售商品,提供劳务等经营活动而形成的债权

- 确认应收账款的时间应与确认销售收入的时间一致

- 8.4应收账款的计价

- 应收账款通常是按实际发生金额入账,包括出售商品的货款,代购货单位垫付的费用,应缴的增值税销项税等。如果存在销售折扣,计价时应加以考虑

- 现金折扣:

- 总价法:将扣除折扣前的总金额作为应收账款的入账价值

- 净价法:指将扣除折扣后的金额作为应收账款的入账价值

- 8.1应收账款的内容

02-11

1969

1969

1969

09-30

09-09

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言