1 所提供的数据集

- train.csv - the training set

- test.csv - the test set

- data_description.txt - full description of each column, originally prepared by Dean De Cock but lightly edited to match the column names used here

- sample_submission.csv - a benchmark submission from a linear regression on year and month of sale, lot square footage, and number of bedrooms

2 房价预测

2.1 检视数据集

查看一下数据集是什么样子的。

导入相关库。

import numpy as np

import pandas as pd

导入数据集。

train_df = pd.read_csv('./train.csv', index_col = 0)

test_df = pd.read_csv('./test.csv', index_col = 0)

数据集有79种特征。

2.2 合并数据

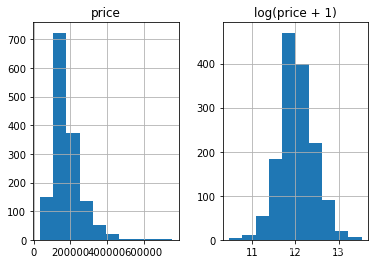

为啥了使得数据预处理更为方便,我们将数据转换为正态分布性数据。

%matplotlib inline

prices = pd.DataFrame({"price":train_df["SalePrice"], "log(price + 1)":np.log1p(train_df["SalePrice"])})

prices.hist()

y_train = np.log1p(train_df.pop('SalePrice'))

all_df = pd.concat((train_df, test_df), axis = 0)

2.3 变量转换

all_df['MSSubClass'] = all_df['MSSubClass'].astype(str)

all_dummy_df = pd.get_dummies(all_df)

all_dummy_df.head()

处理缺失值。这里使用平均值来填充缺失值。

mean_cols = all_dummy_df.mean()

all_dummy_df = all_dummy_df.fillna(mean_cols)

numeric_cols = all_df.columns[all_df.dtypes != 'object']

计算标准分布:(X-X’)/s

让我们的数据点更平滑,更便于计算。

注意:我们这里也是可以继续使用Log的,我只是给大家展示一下多种“使数据平滑”的办法。

numeric_col_means = all_dummy_df.loc[:, numeric_cols].mean()

numeric_col_std = all_dummy_df.loc[:, numeric_cols].std()

all_dummy_df.loc[:, numeric_cols] = (all_dummy_df.loc[:, numeric_cols] - numeric_col_means) / numeric_col_std

2.4 建立模型

dummy_train_df = all_dummy_df.loc[train_df.index]

dummy_test_df = all_dummy_df.loc[test_df.index]

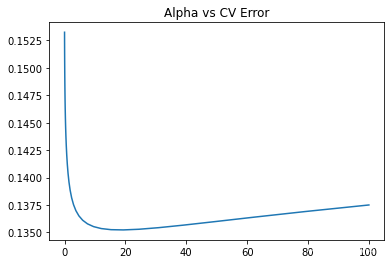

岭回归模型

from sklearn.linear_model import Ridge

from sklearn.model_selection import cross_val_score

# 将DF转化为NumPy Array

X_train = dummy_train_df.values

X_test = dummy_test_df.values

绘制学习曲线。

alphas = np.logspace(-3, 2, 50)

test_scores = []

for alpha in alphas:

clf = Ridge(alpha)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv = 10, scoring="neg_mean_squared_error"))

test_scores.append(np.mean(test_score))

import matplotlib.pyplot as plt

%matplotlib inline

plt.plot(alphas, test_scores)

plt.title("Alpha vs CV Error")

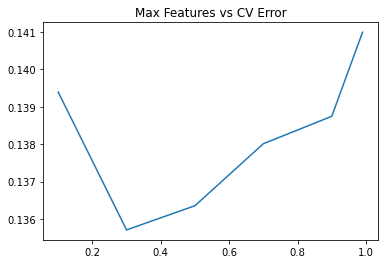

随机森林模型

from sklearn.ensemble import RandomForestRegressor

绘制学习曲线。

max_features =[.1, .3, .5, .7, .9, .99]

test_scores = []

for max_feat in max_features:

clf = RandomForestRegressor(n_estimators=200, max_features=max_feat)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv = 10, scoring="neg_mean_squared_error"))

test_scores.append(np.mean(test_score))

plt.plot(max_features, test_scores)

plt.title("Max Features vs CV Error")

模型合体

ridge = Ridge(alpha = 15)

rf = RandomForestRegressor(n_estimators=300, max_features=.3)

ridge.fit(X_train,y_train)

rf.fit(X_train,y_train)

y_ridge = np.expm1(ridge.predict(X_test))

y_rf = np.expm1(rf.predict(X_test))

y_final = (y_ridge + y_rf) / 2

2.6 保存结果

outputpath='C:/Users/LENOVO/Desktop/submission.csv'

submission_df.to_csv(outputpath,sep=',',index=False,header=False)

3 模型进阶,高级Ensemble

Bagging

Bagging把很多的小分类器放在一起,每个train随机的一部分数据,然后把它们的最终结果综合起来(多数投票制)。

Sklearn已经直接提供了这套构架,我们直接调用就行:

from sklearn.linear_model import Ridge

ridge = Ridge(15)

from sklearn.ensemble import BaggingRegressor

from sklearn.model_selection import cross_val_score

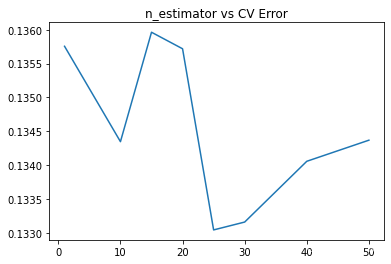

在这里,我们用CV结果来测试不同的分类器个数对最后结果的影响。

注意,我们在部署Bagging的时候,要把它的函数base_estimator里填上你的小分类器(ridge)

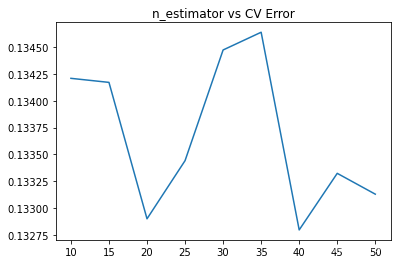

params = [1, 10, 15, 20, 25, 30, 40, 50]

test_scores = []

for param in params:

clf = BaggingRegressor(n_estimators=param, base_estimator=ridge)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

import matplotlib.pyplot as plt

%matplotlib inline

plt.plot(params, test_scores)

plt.title("n_estimator vs CV Error");

Boosting

Boosting比Bagging理论上更高级点,它也是揽来一把的分类器。但是把他们线性排列。下一个分类器把上一个分类器分类得不好的地方加上更高的权重,这样下一个分类器就能在这个部分学得更加“深刻”。

from sklearn.ensemble import AdaBoostRegressor

params = [10, 15, 20, 25, 30, 35, 40, 45, 50]

test_scores = []

for param in params:

clf = BaggingRegressor(n_estimators=param, base_estimator=ridge)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

plt.plot(params, test_scores)

plt.title("n_estimator vs CV Error");

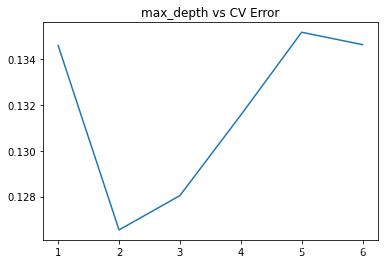

XGBoost

最后,我们来看看巨牛逼的XGBoost,外号:Kaggle神器

这依旧是一款Boosting框架的模型,但是却做了很多的改进。

from xgboost import XGBRegressor

params = [1,2,3,4,5,6]

test_scores = []

for param in params:

clf = XGBRegressor(max_depth=param)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

import matplotlib.pyplot as plt

%matplotlib inline

plt.plot(params, test_scores)

plt.title("max_depth vs CV Error");

5030

5030

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言