💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

⛳️赠与读者

👨💻做科研,涉及到一个深在的思想系统,需要科研者逻辑缜密,踏实认真,但是不能只是努力,很多时候借力比努力更重要,然后还要有仰望星空的创新点和启发点。建议读者按目录次序逐一浏览,免得骤然跌入幽暗的迷宫找不到来时的路,它不足为你揭示全部问题的答案,但若能解答你胸中升起的一朵朵疑云,也未尝不会酿成晚霞斑斓的别一番景致,万一它给你带来了一场精神世界的苦雨,那就借机洗刷一下原来存放在那儿的“躺平”上的尘埃吧。

或许,雨过云收,神驰的天地更清朗.......🔎🔎🔎

💥1 概述

基于ARIMA、LSTM和GARCH混合方法的比特币期货预测研究文档

实施比特币期货的行使价格和到期时间,为潜在的盈利机会构建波动率曲面。利用时间序列和GARCH模型进行波动性预测,并利用长短期记忆(LSTM)在Python中进行比特币期货价格预测。

全部文档见第4部分。

一、引言

随着比特币在全球范围内的流行,投资者对比特币期货的兴趣也日益增加。比特币期货作为一种衍生工具,为投资者提供了规避风险和进行投机操作的机会。本研究旨在利用ARIMA、LSTM和GARCH混合方法对比特币期货价格进行预测,为投资者提供决策支持。

二、文献综述

- ARIMA模型:ARIMA(自回归积分滑动平均)模型是一种经典的时间序列预测方法,适用于具有线性关系的非平稳数据。通过差分运算,ARIMA模型能够将非平稳时间序列转化为平稳序列,并利用自回归和滑动平均项进行预测。

- LSTM神经网络:LSTM(长短期记忆)神经网络是递归神经网络(RNN)的一种变体,特别擅长处理长序列数据中的长期依赖问题。在金融时间序列预测中,LSTM神经网络能够捕捉到价格序列中的非线性特征和长期趋势。

- GARCH模型:GARCH(广义自回归条件异方差)模型是一种用于描述和预测时间序列数据波动性的模型。它能够捕捉到金融时间序列中的条件异方差性,即波动性聚集现象。通过将GARCH模型与ARIMA或LSTM模型结合,可以提高波动性预测的准确性。

三、研究方法

-

数据收集:收集比特币期货的历史价格数据,包括开盘价、收盘价、最高价、最低价等,以及相应的交易量数据。数据应涵盖多个时间段,以确保模型的泛化能力。

-

数据预处理:对收集到的数据进行清洗和标准化处理,以消除异常值和噪声。同时,将时间序列数据划分为训练集和测试集,用于模型的训练和验证。

-

模型构建:

- ARIMA模型:首先利用ARIMA模型对比特币期货价格进行初步预测。通过差分运算和模型参数选择,确定最优的ARIMA模型。

- LSTM神经网络:构建LSTM神经网络模型,利用训练集数据对模型进行训练。通过调整网络结构、优化算法和损失函数等参数,提高模型的预测性能。

- GARCH模型:在ARIMA或LSTM模型的基础上,引入GARCH模型进行波动性预测。通过拟合残差序列的波动性,得到更加准确的波动率预测结果。

- 混合模型:将ARIMA、LSTM和GARCH模型进行结合,形成混合预测模型。通过比较不同模型的预测结果,选择最优的混合策略。

-

模型评估:利用测试集数据对模型进行评估,比较不同模型的预测准确性和稳定性。常用的评估指标包括均方误差(MSE)、平均绝对误差(MAE)等。

四、实证分析

-

数据选取:选取比特币期货的历史价格数据和交易量数据作为研究样本。

-

模型训练:利用预处理后的数据对ARIMA、LSTM和GARCH模型进行训练。通过调整模型参数和优化算法,提高模型的预测性能。

-

结果分析:

- 比较不同模型的预测结果,分析模型的预测准确性和稳定性。

- 探讨不同时间窗口和特征选择对模型预测性能的影响。

- 利用混合模型进行预测,验证混合策略的有效性。

五、结论与建议

-

结论:基于ARIMA、LSTM和GARCH混合方法的比特币期货预测模型具有较高的预测准确性和稳定性。通过比较不同模型的预测结果,发现混合模型在捕捉价格趋势和波动性方面表现出色。

-

建议:

- 投资者可以利用该模型进行比特币期货的短期预测和风险管理。

- 研究者可以进一步探索混合模型中的参数优化和特征选择问题,以提高模型的预测性能。

- 监管机构可以关注该模型在金融市场中的应用情况,制定相应的监管政策。

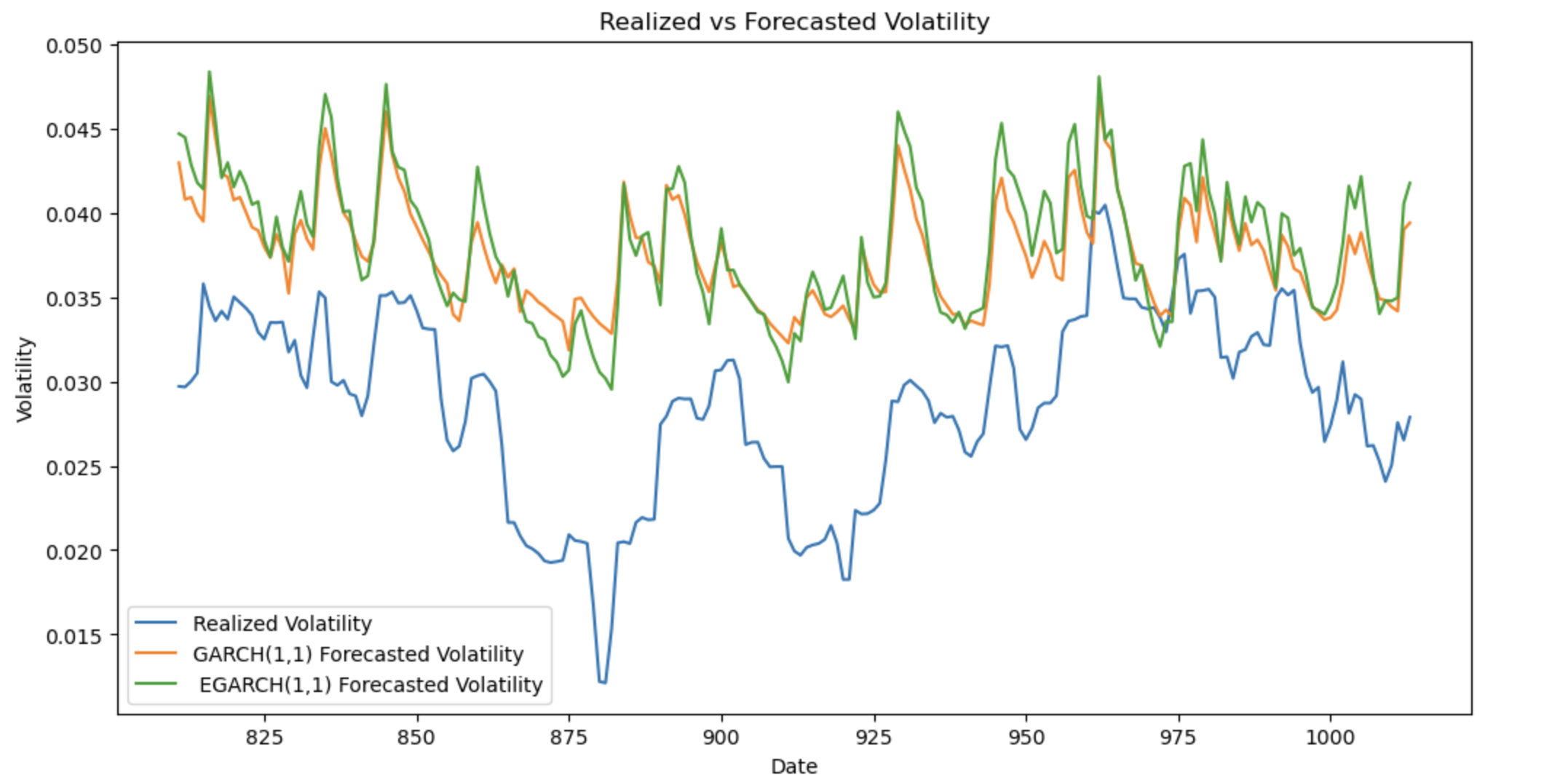

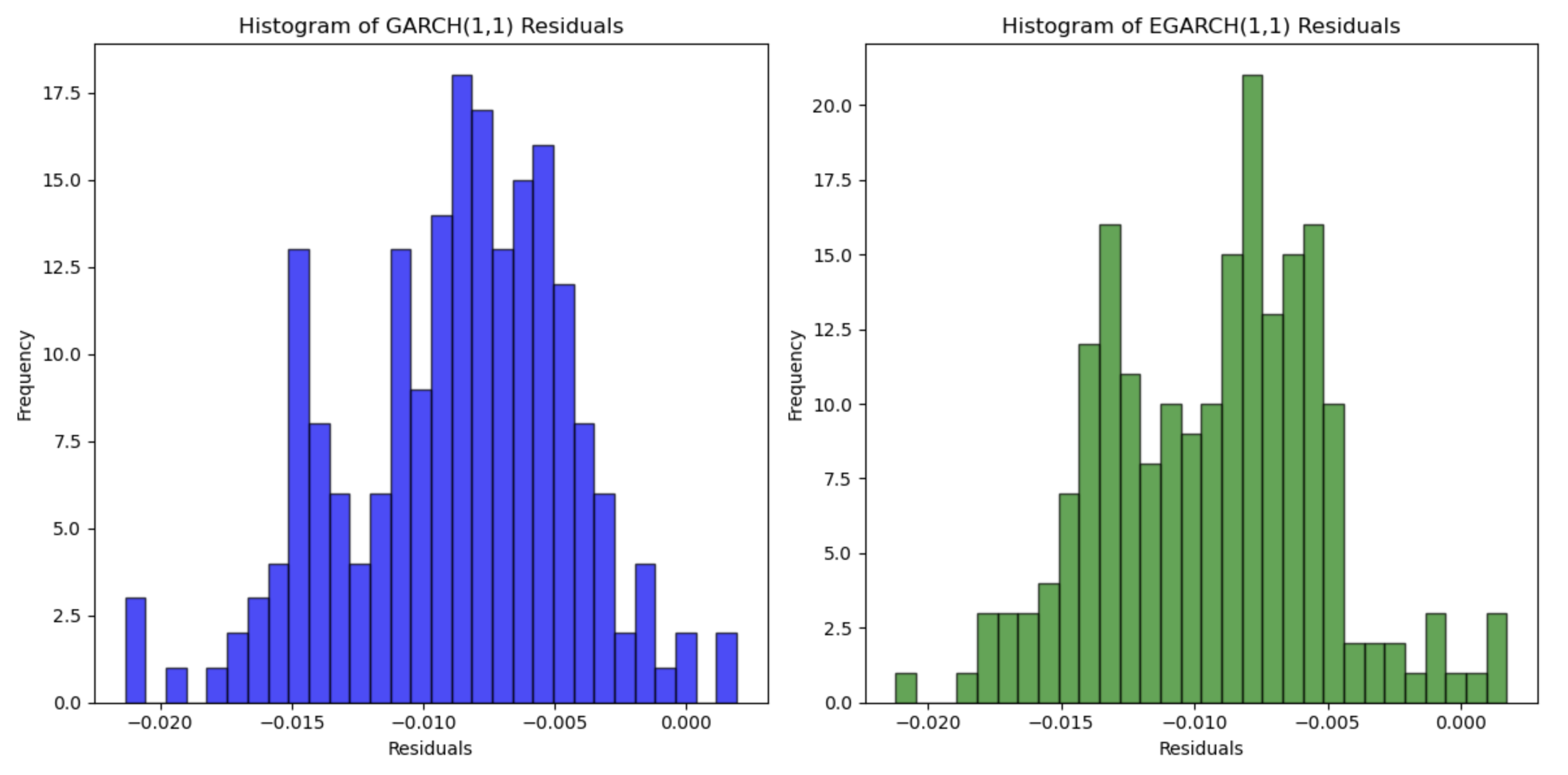

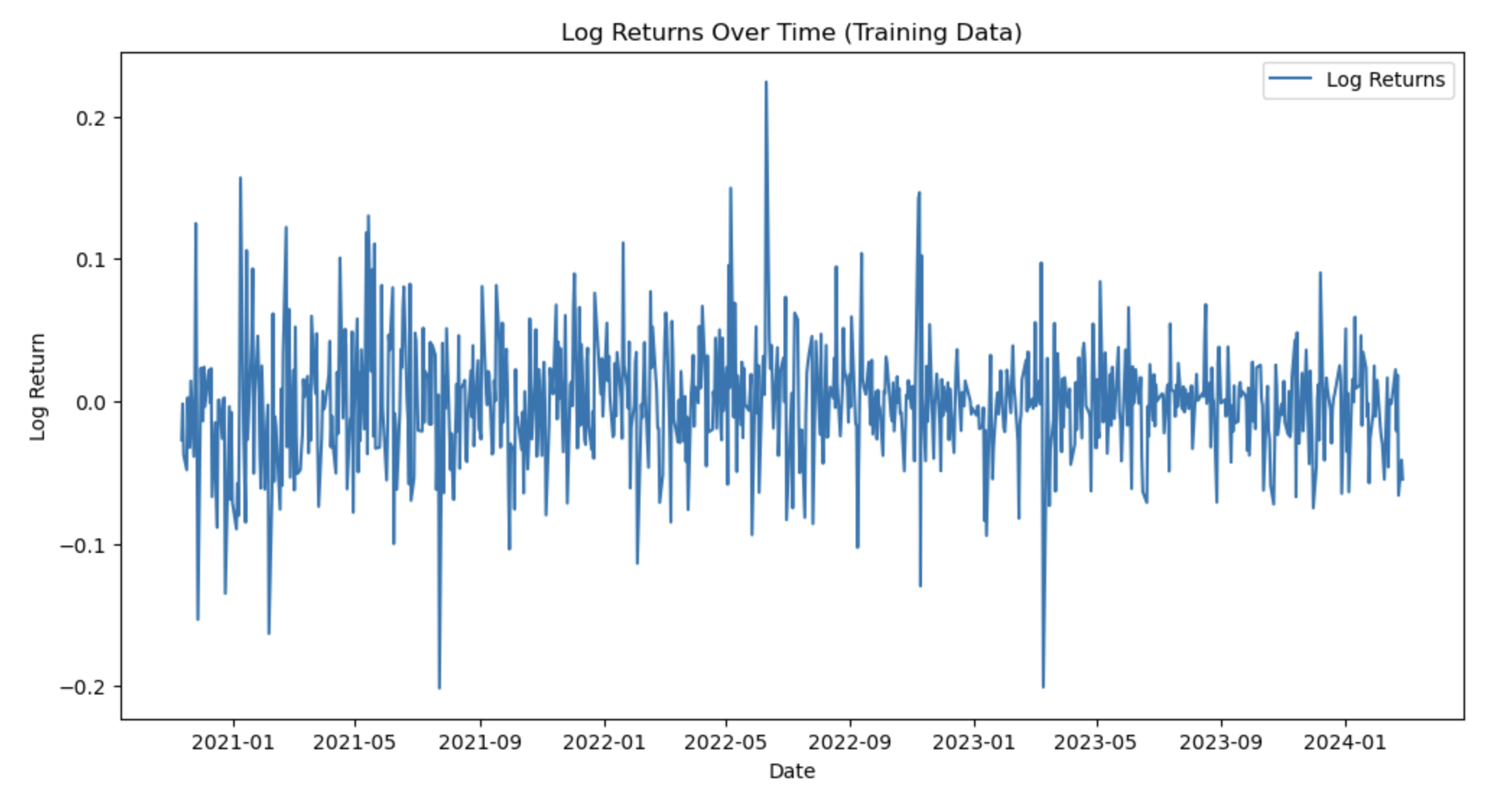

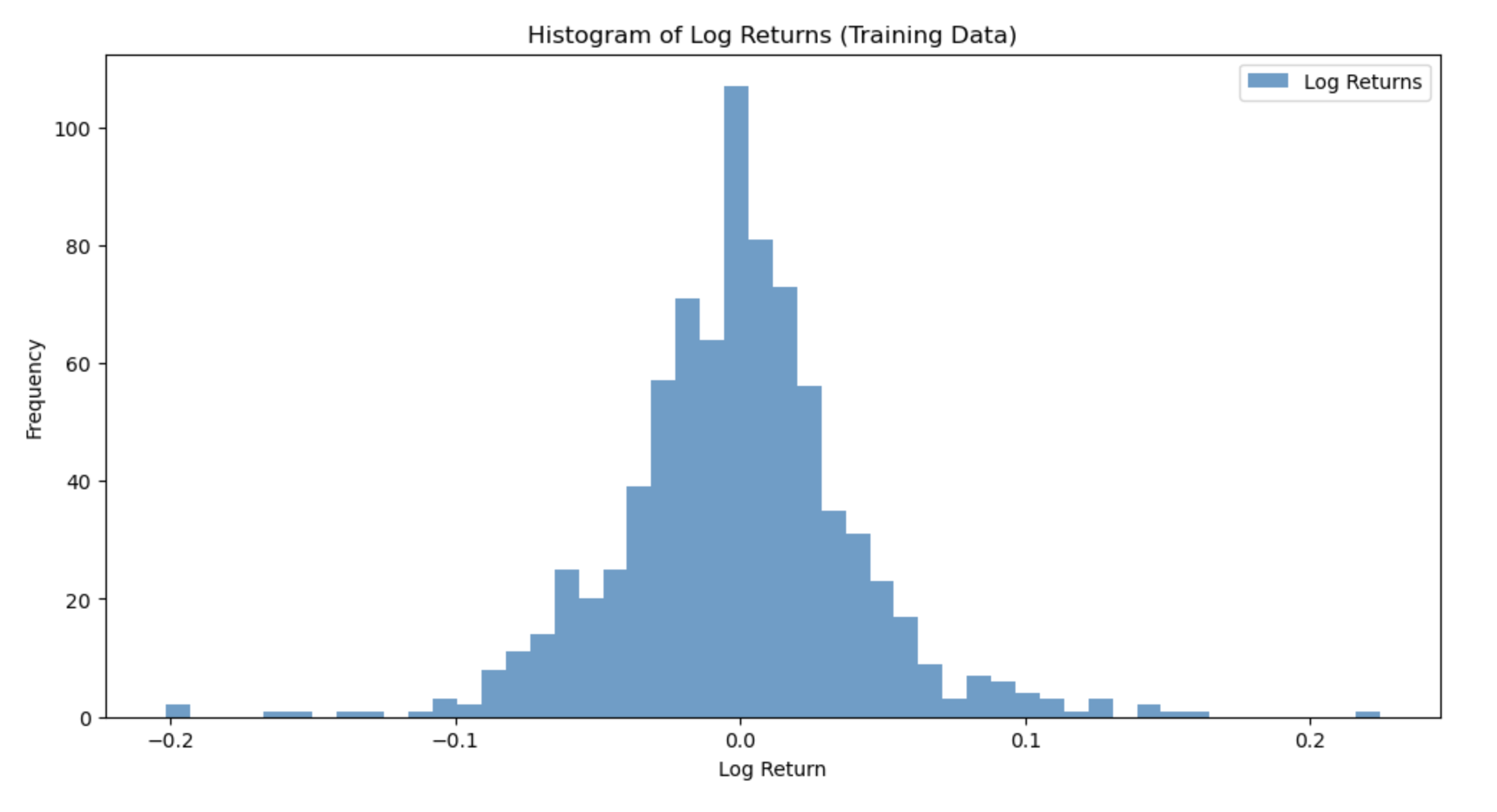

📚2 运行结果

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。(文章内容仅供参考,具体效果以运行结果为准)

[1]张钰凡,李玉忍,马睿,等.基于ARIMA-LSTM深度学习混合模型的PEMFC老化预测方法[J].西北工业大学学报, 2023, 41(3):464-470.DOI:10.1051/jnwpu/20234130464.

[2]孙远航.基于ARIMA和LSTM的网络流量预测研究[J].计算机科学与应用, 2020, 10(10):9.D

[3]郑佳宁.基于ARIMA和LSTM的混合模型在蔬菜价格预测中的应用[D].东北财经大学,2020.

🌈4 Python代码、数据、文档下载

资料获取,更多粉丝福利,MATLAB|Simulink|Python资源获取

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言