作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:最近我花了些时间研究ATR波段在股票市场中的应用,发现它真是个宝藏工具!不仅能精准衡量市场波动,还能帮我更好地设置止损和止盈点,为交易决策提供了全新的思路。为了方便使用,我还用Python开发了一个智能可视化系统(附源码),可以高效分析股票数据,结合个人策略,让复杂的股市走势变得清晰易懂。

一、什么是 ATR 波段?

Average True Range(ATR)是一种技术分析指标,用于衡量市场的波动性。它由J. Welles Wilder Jr.在其1978年的著作《新概念技术交易系统》中首次提出。ATR并不直接指示市场的方向,而是提供了一个关于价格波动幅度的量化指标,帮助交易者评估风险和制定交易策略。

1.1 ATR的计算方法

ATR的计算过程包括以下几个步骤:

- 计算真实范围(True Range, TR):

- TR = max[(当前高 - 当前低), abs(当前高 - 前一收盘), abs(当前低 - 前一收盘)]

- 这里的“当前高”和“当前低”指的是当前交易周期的最高价和最低价,而“前一收盘”则是前一个周期的收盘价。

- 计算平均真实范围(ATR):

- ATR通常使用一定周期(如14天)内的TR的简单移动平均(SMA)来计算。

- ATR = (前一ATR * (n - 1) + 当前TR) / n

- 其中n是计算ATR所使用的周期长度。

1.2 ATR的应用

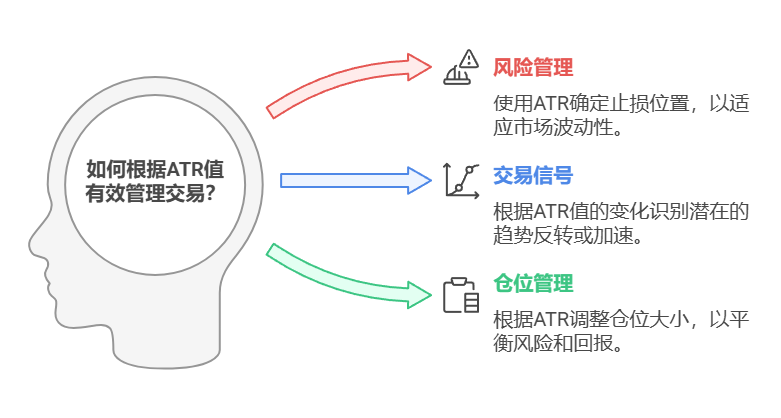

ATR 主要用于以下几个方向:

ATR 是一个强大的工具,可以帮助交易者更好地理解市场的波动性并制定相应的交易策略。通过合理运用ATR,交易者能够提高交易的成功率,降低风险。理解和掌握ATR波段的使用,对于任何希望在金融市场中取得成功的交易者来说都是至关重要的。

二、技术实现

接下来我们将用 Python 开发一个基于 ATR(平均真实波动幅度) 的股票价格交互式智能可视化系统。

在这个系统中,我们可以灵活选择不同的股票,并尝试各种ATR周期(比如7天、14天、21天、28天)以及调整比例系数(如1.0倍、1.5倍、2.0倍、2.5倍、3.0倍),来观察它们对市场波动的影响。

这种多样化的组合让我们能够更全面地分析数据,找到最适合自己的交易策略。

2.1 导入库

import yfinance as yf

import pandas as pd

import plotly.graph_objects as goyfinance:用于从 Yahoo Finance 获取股票数据。pandas:用于数据处理和分析。plotly.graph_objects:用于创建交互式图表。

2.2 获取股票数据

def get_stock_data(ticker, period="1y"):

stock = yf.Ticker(ticker)

df = stock.history(period=period)

return df- 功能:根据股票代码和时间范围(默认为 1 年)获取股票的历史数据。

- 参数:

ticker:股票代码(如"AAPL")。period:数据的时间范围(如"1y"表示 1 年)。

- 返回值:包含股票历史数据的 DataFrame,包括开盘价(

Open)、最高价(High)、最低价(Low)、收盘价(Close)等。

2.3 计算 ATR(平均真实波动幅度)

def calculate_atr(df, period=14):

high_low = df['High'] - df['Low']

high_close = abs(df['High'] - df['Close'].shift())

low_close = abs(df['Low'] - df['Close'].shift())

ranges = pd.concat([high_low, high_close, low_close], axis=1)

true_range = ranges.max(axis=1)

atr = true_range.rolling(period).mean()

return atr- 功能:计算 ATR 指标。

- 步骤:

- 计算真实波动幅度(True Range, TR):

high_low:最高价与最低价的差值。high_close:最高价与前一日收盘价的绝对差值。low_close:最低价与前一日收盘价的绝对差值。

- 取三者中的最大值作为真实波动幅度(

true_range)。 - 对

true_range进行滚动平均(rolling(period).mean()),得到 ATR。

- 计算真实波动幅度(True Range, TR):

- 参数:

df:包含股票数据的 DataFrame。period:ATR 的计算周期,默认为 14。

- 返回值:ATR 值的 Series。

2.4 创建交互式图表系统

# Candlestick chart

fig.add_trace(go.Candlestick(

x=df.index, open=df['Open'], high=df['High'],

low=df['Low'], close=df['Close'], name='Candlestick'

))

# Calculate ATR for all periods

atr_data = {p: calculate_atr(df, p) for p in atr_periods}

# ... (imagine more code here) ...

buttons=[

dict(label=f"{s}x ATR",

method="update",

args=[{"visible": [True] +

[p == 14 and t == s for p in atr_periods for t in atr_scales for _ in range(2)]},

{"title": f'{ticker} Stock Price with 14-day ATR Bands ({s}x)'}]) for s in atr_scales

],

)

]

)

fig.show()- 功能:创建包含 ATR 波段的交互式股票价格图表。

- 步骤:

- 获取股票数据。

- 定义 ATR 的计算周期(

atr_periods)和 ATR 倍数(atr_scales)。 - 使用

plotly绘制蜡烛图(Candlestick)。 - 计算不同周期和倍数的 ATR 波段(上轨和下轨),并添加到图表中。

- 添加交互式下拉菜单,允许用户选择不同的 ATR 周期和倍数。

- 显示图表。

2.5 示例用法

# Example usage

create_interactive_chart("TSLA", "1y")- 功能:生成特斯拉(

TSLA)股票过去 1 年的价格图表,并叠加 ATR 波段。 - 参数:

ticker:股票代码,默认为"TSLA"。period:数据的时间范围,默认为"1y"。

2.6 Colab 笔记代码

这段代码的核心功能是:

- 获取股票数据。

- 计算 ATR 指标。

- 基于 ATR 绘制价格波动带(上轨和下轨)。

- 提供交互式界面,允许用户动态调整 ATR 周期和倍数。

通过这种方式,用户可以直观地观察股票价格的波动范围,并根据不同的 ATR 参数进行分析。包含完整代码的 Google Colab 笔记本地址如下:

https://colab.research.google.com/drive/1P2OJWPVnLFuEGuPHwhQ7Qa4wdNA9mpFV?usp=sharing

三、观点总结

有了这个随手可用的工具,您就能以前所未有的方式探索股市的奥秘。无论您是身经百战的交易老手,还是刚刚入门的新手,ATR波段都能为您打开一扇全新的窗口,帮助您更清晰地洞察价格走势,找到属于自己的交易节奏。

- ATR带是一种强大的技术分析工具,能够帮助投资者直观地理解股票价格的波动性。

- ATR带可以作为动态支撑和阻力位,为交易者提供有价值的市场进入和退出信号。

- Python编程语言在ATR带的计算和可视化中扮演了关键角色,使得数据分析和图表制作变得更加高效和易于理解。

- 交互性和定制性是本文实施的特色,用户可以选择不同的ATR周期和调整比例系数,以适应不同的市场分析需求。

- 通过Google Colab笔记本提供的实际操作环境,用户可以无需复杂设置即刻开始使用ATR带进行股票市场分析。

- 亲身体验ATR带的分析能力,可以让交易者在股票市场中更加有信心,增强他们的投资决策能力。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

2202

2202

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言