作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:我尝试让 DeepSeek 模拟还原了赌徒(马丁格尔)策略, 揭示其背后的风险、机遇与数学真相。虽然理论上高胜率策略能带来可观回报,但实际操作中,连续亏损和资金压力可能让投资者陷入困境。通过数据分析和模拟,我发现马丁格尔策略在A股市场并非“稳赚不赔”,而是需要极高的风险管理和资金支持。无论你是投资者还是技术爱好者,这篇文章将帮你看清这一策略的本质,避免踩坑。

一、什么是马丁格尔策略

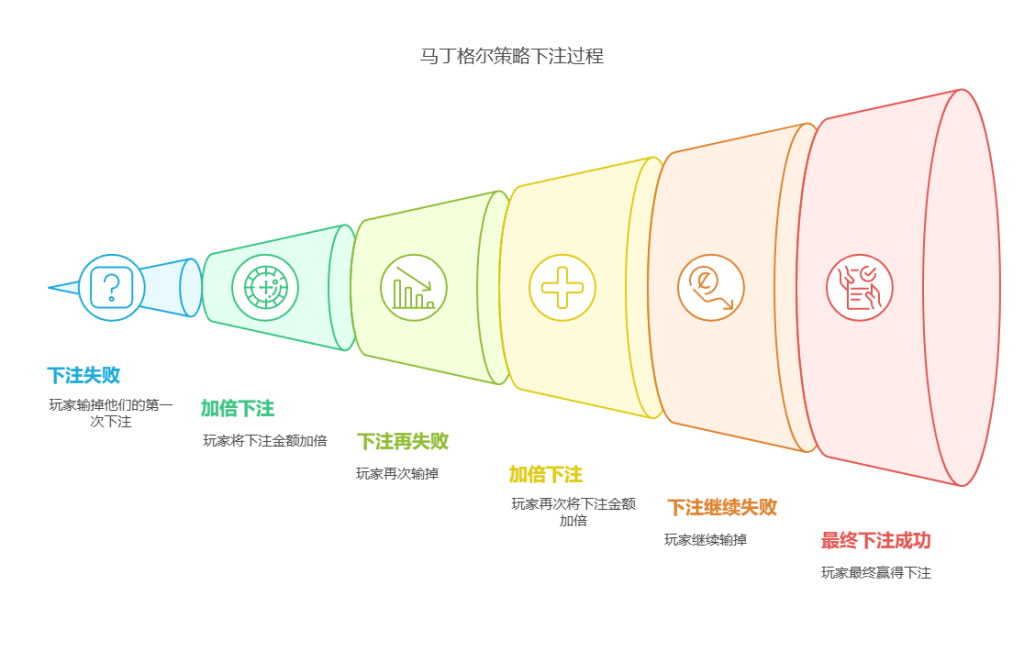

马丁格尔策略是一种博彩和投资策略,基于概率论的原理,旨在通过逐步增加投注金额来弥补之前的损失。这种策略最常见于游戏,如轮盘和二十一点,但也可以应用于金融市场。

马丁格尔策略的核心思想是“翻倍下注”。具体来说,玩家在每次输掉赌注后,都会将下一次的赌注加倍,以期在最终赢得一局时能够覆盖之前的所有损失并获得盈利。例如,如果玩家第一次下注10元输了,下一次就下注20元;如果再次输了,则下注40元,依此类推。

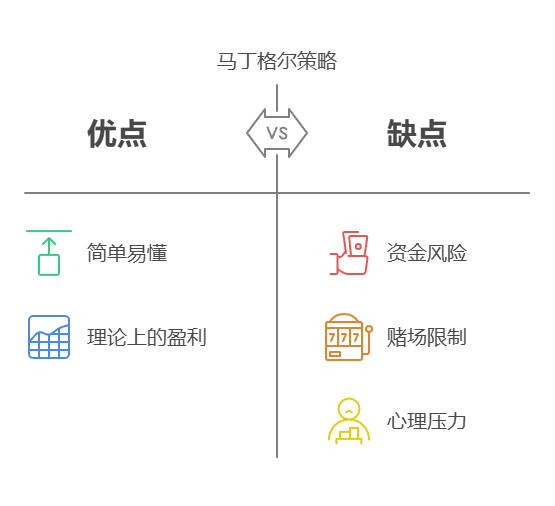

马丁格尔是一种优缺点都很突出的策略。

马丁格尔策略虽然在理论上看似有效,但在实际应用中存在诸多风险和限制。为此也有产生了一些变体,如盈利马丁格尔(Winning Martingale),通过修改策略以获得更好的结果。

二、用 DeepSeek 模拟马丁格尔策略

接下来,我让最新的DeepSeek大模型模拟比较两种类型的马丁格尔资金管理策略:标准马丁格尔和赢家马丁格尔。

通过这种方式,我们可以直观地观察这两种策略的运作结果,并进一步分析它们可能带来的长期影响。这种模拟有助于深入理解不同策略在各种市场条件下的表现效果。

2.1 标准马丁格尔(Simple Martingale)

标准马丁格尔策略(Simple/Losing Martingale)是一种较为传统的做法,也就是每次输钱后将下注金额翻倍。这种策略的核心思想是,只要赢一次就能把之前的全部损失弥补回来,同时还能获得相当于最初下注金额的利润。然而,这种方法需要有较高的资金储备来应对可能出现的连续失败情况。举例说明:

- 初始资金:1000 元,基础投注比例:0.1%(1 元)。

- 第一次投注:1 元,亏损 → 余额:999 元。

- 第二次投注:2 元,亏损 → 余额:997 元。

- 第三次投注:4 元,盈利 → 余额:1001 元。

- 结果:总亏损 3 元,盈利 4 元,净盈利 1 元。

使用参数如下:

- 起始余额:1000 元。

- 基本投注百分比:当前余额的 0.1。

- 模拟胜率50%,失败后加倍投注。

- 模拟天数:8,160 交易日(1990年12月19日A股成立到2025年2月5日)。

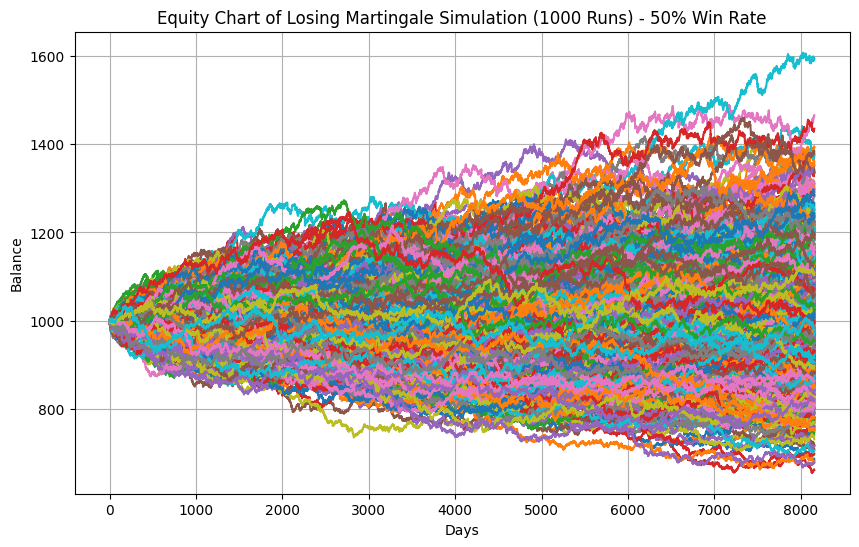

在这个模拟里,每次亏损后,下注金额会调整为当前余额的0.1%,而一旦赢钱,系统就会停止下注。这种策略通过在亏损之后增加投注来试图快速挽回损失,但可能会引起资金余额的较大波动。这种方式要求投资者对资金波动有一定的承受能力,并密切关注资金管理。

Number of simulations where balance fell below the starting balance (losing - 50% Win Rate): 510

Average win rate (losing - 50% Win Rate): 50.02%

Average annual return (losing - 50% Win Rate): -0.00%

通过测试1,000种不同的场景,当您的交易系统的胜率为 50%时,我们发现有51%的概率会遭受损失,而最大的潜在回报并没有达到与风险相匹配的水平(即风险回报比低于1:1),年回报率为零。由此可见,这种策略的风险相较于其回报来说过高,在不能保证高于50%胜率的交易系统支撑时,绝对不能在A股使用!

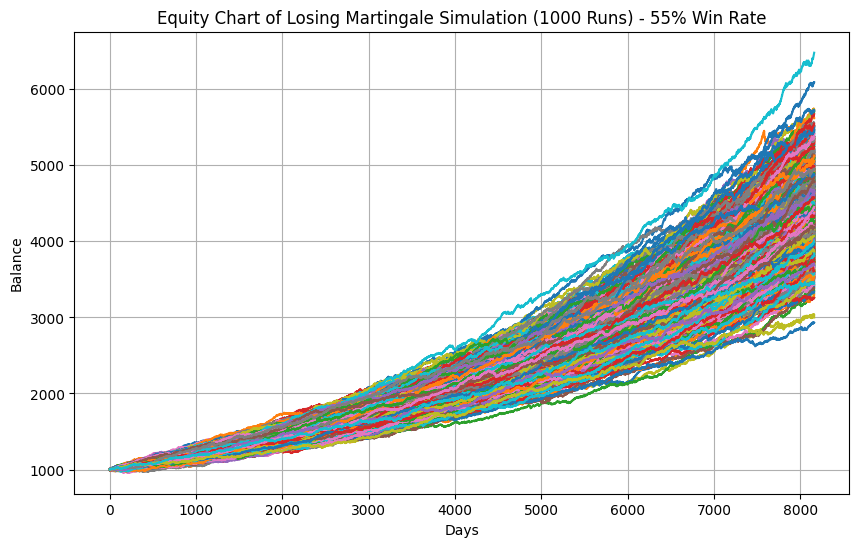

当然,如果我们假设该系统的胜率提升5个百分点到55%时,那么情况会有所变化。

Average win rate (losing - 55% Win Rate): 55.01%

Average annual return (losing - 55% Win Rate): 6.84%

可以看到,当胜率提高到 55% 时,结果会有明显改善。但我们不要忘记,这意味着我们的平均年收益率仅为 6.84%。而且预期结果通常不是在模拟的峰值,而是在中间值(约 30 倍),这将进一步降低年收益率,显然比我们购买其他资产并简单持有的收益率要低。

2.2 盈利马丁格尔(Winning Martingale)

在这个策略中,每次赢钱后,下注金额会根据当前余额的一定比例进行调整增加,而不是简单地翻倍。这种方法的目标是在避免大幅亏损的前提下,逐步积累小额盈利。通过这种方式,投资者可以在控制风险的同时,尝试实现资金的稳步增长。这种策略强调的是在保持资金安全的同时,利用 winnings(盈利)逐步提升整体收益。举例说明:

- 初始资金:1000 元,基础投注比例:0.1%(1 元)。

- 第一次投注:1 元,盈利 → 余额:1001 元。

- 第二次投注:2 元,盈利 → 余额:1003 元。

- 第三次投注:4 元,盈利 → 余额:1007 元。

- 结果:连续 3 次盈利,总盈利 7 元。

使用参数如下:

- 起始余额:1000 元。

- 基本投注百分比:当前余额的 0.1。

- 模拟胜率50%,取得三连胜后停止下注。

- 模拟天数:8,160 交易日(1990年12月19日A股成立到2025年2月5日)。

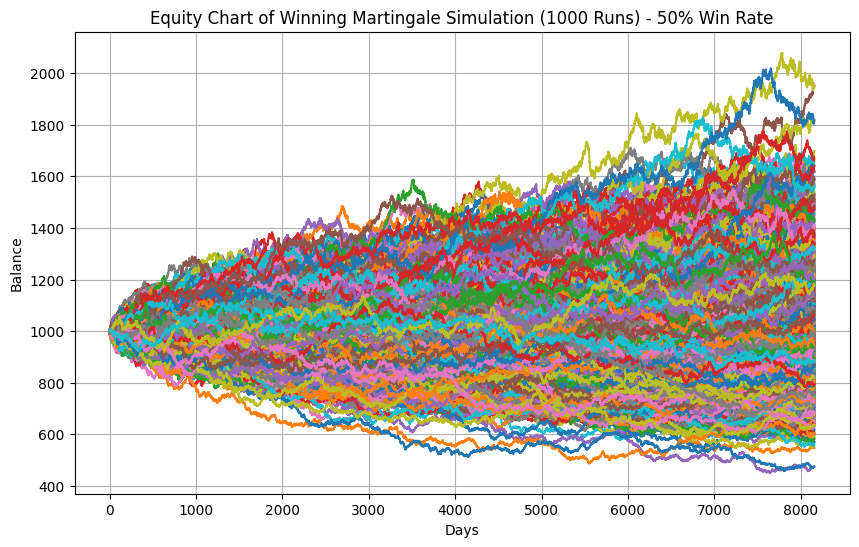

Number of simulations where balance fell below the starting balance (winning - 50% Win Rate): 520

Average win rate (winning - 50% Win Rate): 50.01%

Average annual return (winning - 50% Win Rate): -0.07%

根据该模型,我们有 52% 的几率会出现亏损,它仍然不能在A股使用。现在,我们要做的事情与标准马丁格尔相同,将胜率提高到 55%。

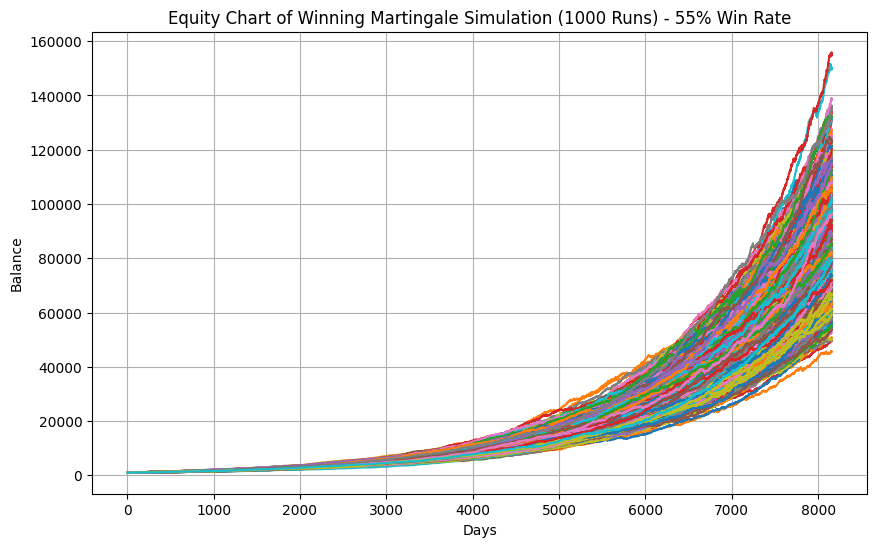

Number of simulations where balance fell below the starting balance (winning - 55% Win Rate): 0

Average win rate (winning - 55% Win Rate): 55.00%

Average annual return (winning - 55% Win Rate): 21.89%

在最好的情况下,投资组合在 30多年里增长了将近 16万倍,每年的回报率为 21.89%,甚至超过了沃伦-巴菲特的回报率。

当然这只是最好的情况,如果我们考虑中间的预期值,年回报率依然有20%左右,但如果考虑到在35年中保持 55% 的胜率是很困难的,那么这种模拟似乎是合理的。

2.3 两种马丁格尔策略分析

这两种策略的核心思想都是通过调整投注金额来应对连续的亏损或盈利,但它们的逻辑和目标是不同的。两种策略的对比表如下:

| 特性 | 简单马丁格尔 | 盈利马丁格尔 |

|---|---|---|

| 目标 | 挽回亏损并实现盈利 | 利用连续盈利最大化收益 |

| 投注调整 | 亏损后加倍投注 | 盈利后加倍投注 |

| 停止条件 | 盈利后停止,或资金耗尽 | 连续 3 次盈利后停止,或资金耗尽 |

| 风险 | 高风险(可能迅速耗尽资金) | 低风险(投注金额不会迅速增加) |

| 收益潜力 | 高(一次性挽回亏损并盈利) | 低(依赖于连续盈利的机会) |

| 适用场景 | 短期策略,适合高风险偏好者 | 长期策略,适合低风险偏好者 |

两种马丁格尔策略都在很大程度上取决于赢率。随着胜率的提高,这两种系统的性能都会显著改善:

简单马丁格尔(Simple Martingale):是一种高风险高回报的策略,适合短期使用,但长期使用可能导致资金耗尽。当该系统的胜率为 55%时收益仍不足以证明所承担的高风险是合理的。在 35 年的时间里,最大利润仅限于原始余额的 60 倍左右,年回报率约为 6.8%。虽然略微提高胜率可能会提高盈利的机会,但与其他长期投资策略相比,所涉及的风险仍然使该系统不尽如人意。

盈利马丁格尔(Winning Martingale):是一种低风险低回报的策略,适合长期使用,但收益增长较慢。将胜率提高到 55%,投资组合增长了一个天文数字。这相当于 21.89% 的年回报率,大大高于一般的投资回报率。然而,要实现并持续保持如此高的收益率,难度可想而知。因此,虽然存在获得高回报的潜力,但这不仅需要有利的胜率,还需要稳健的风险管理计划,以避免大幅缩水。

三、代码实践

我通过DeepSeek大模型实现了对马丁格尔策略的模拟(个人只做了少许修改,使用起来很流程),并通过多次模拟来评估该策略在不同胜率和策略类型下的表现。代码示例摘要如下:

# 参数设置

starting_balance = 1000 # 初始资金

base_bet_percentage = 0.001 # 基础投注比例(0.1%)

win_rate_50 = 0.5 # 50% 获胜概率

win_rate_55 = 0.55 # 55% 获胜概率

days = 20160 # 模拟天数

num_simulations = 1000 # 模拟次数

# 模拟并绘制结果

def run_simulation(strategy_type, win_rate):

plt.figure(figsize=(10, 6))

below_starting_balance_count = 0 # 记录资金低于初始资金的次数

total_win_rate = 0

total_annual_return = 0

for i in range(num_simulations):

results, final_balance, win_rate_actual, annual_return = martingale_simulation(starting_balance, base_bet_percentage, win_rate, days, strategy_type)

plt.plot(results)

if final_balance < starting_balance:

below_starting_balance_count += 1

total_win_rate += win_rate_actual

total_annual_return += annual_return

plt.title(f'Equity Chart of {strategy_type.capitalize()} Martingale Simulation (1000 Runs) - {int(win_rate * 100)}% Win Rate')

plt.xlabel('Days')

plt.ylabel('Balance')

plt.grid(True)

plt.show()

avg_win_rate = total_win_rate / num_simulations

avg_annual_return = total_annual_return / num_simulations以下是代码的主要解释:

3.1 导入库

random: 用于生成随机数,模拟投注的胜负。matplotlib.pyplot: 用于绘制资金变化的图表。

3.2 martingale_simulation 函数

这个函数模拟了马丁格尔策略的执行过程,并返回每日资金变化、最终资金、实际胜率和年收益率。

- 参数:

starting_balance: 初始资金。base_bet_percentage: 基础投注比例(相对于当前资金)。win_rate: 获胜概率。days: 模拟天数。strategy_type: 策略类型,可以是'losing'或'winning'。

- 逻辑:

- 每天根据当前资金计算投注金额。

- 根据随机数生成的结果决定投注的胜负。

- 如果获胜,根据策略类型决定是否继续投注或停止。

- 如果失败,根据策略类型决定是否加倍投注或重置投注。

- 如果资金耗尽,停止模拟。

- 记录每日的资金变化,并计算最终资金、实际胜率和年收益率。

3.3 run_simulation 函数

这个函数运行多次模拟,并绘制资金变化的图表,同时统计模拟结果。

- 参数:

strategy_type: 策略类型,可以是'losing'或'winning'。win_rate: 获胜概率。

- 逻辑:

- 运行指定次数的模拟(

num_simulations)。 - 每次模拟调用

martingale_simulation函数,并记录结果。 - 绘制每次模拟的资金变化曲线。

- 统计资金低于初始资金的次数、平均胜率和平均年收益率。

- 输出统计结果并显示图表。

- 运行指定次数的模拟(

3.4 参数设置

starting_balance: 初始资金设置为 1000。base_bet_percentage: 基础投注比例设置为 0.1%。win_rate_50和win_rate_51: 分别设置为 50% 和 55% 的获胜概率。days: 模拟天数设置为 8160 个交易日。num_simulations: 模拟次数设置为 1000 次。

3.5 运行模拟

- 分别运行

'losing'和'winning'两种策略类型,以及 50% 和 55% 两种胜率的模拟。 - 每次模拟后,输出资金低于初始资金的次数、平均胜率和平均年收益率,并显示资金变化图表。

3.6 输出结果

- 图表展示了每次模拟的资金变化曲线。

- 控制台输出了每次模拟的统计结果,包括资金低于初始资金的次数、平均胜率和平均年收益率。

3.7 源代码

源代码请在我的Google Colab中申请使用和下载:https://colab.research.google.com/drive/1Mz79EvkgeksRfiqNiElYCsMZBnXb_x2I?usp=sharing

这段代码通过模拟马丁格尔策略在不同胜率和策略类型下的表现,展示了该策略的风险和收益。通过多次模拟和统计分析,可以帮助理解马丁格尔策略的长期表现和潜在风险。

四、观点总结

本文主要探讨了马丁格尔策略在A股交易中的应用,通过让DeepSeek大模型编写Python代码模拟两种不同的马丁格尔策略:标准马丁格尔和盈利马丁格尔,并分析了它们在长期投资中的潜在效果和风险。

- 马丁格尔策略的核心是在亏损后加倍投注,以期在获胜时获得利润。

- 简单马丁格尔策略在理论上可以弥补损失,但实际应用中需要较大的资金支持,且风险较高,建议大家不要在A股市场中使用。

- 盈利马丁格尔策略通过在连续赢利后增加投注并限制最大连续赢利次数,旨在实现稳定的收益和风险管理。

- 提高胜率至55%对于改善马丁格尔策略的表现至关重要,但长期维持高胜率具有挑战性。

- 尽管马丁格尔策略在某些情况下可能产生高回报,但与其他长期投资策略相比,其风险更高,且实际应用中的表现可能不如预期。

- 投资者在A股市场使用马丁格尔策略时应该非常谨慎,并考虑到其他风险管理理论,以优化投资策略。

感谢您阅读到最后,希望这篇文章为您带来了新的启发和实用的知识!如果觉得有帮助,请不吝点赞和分享,您的支持是我持续创作的动力。祝您投资顺利,收益长虹!如果对文中内容有任何疑问,欢迎留言,我会尽快回复!

本文内容仅限技术探讨和学习,不构成任何投资建议。

3068

3068

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言