在化工/化妆品/生物制剂/混凝土等行业,因为其生产物料及产成品大都以液体(或散颗粒)形态为主,多以重量为计数方式;且液体(或散颗粒)相较于固体的较大区别就是产品计数上变数较大,固体产品,一般一个就是一个,而液体在称重、使用、转移过程中常常存在损耗、挥发、称重误差等原因,导致计数变化多。

对于这种频繁的计数变化,如果ERP系统使用者不能理解【实物】和【账面】的关系,就很容易错误操作。根据我们在项目实施中的经历,试举以下4种例子说明:

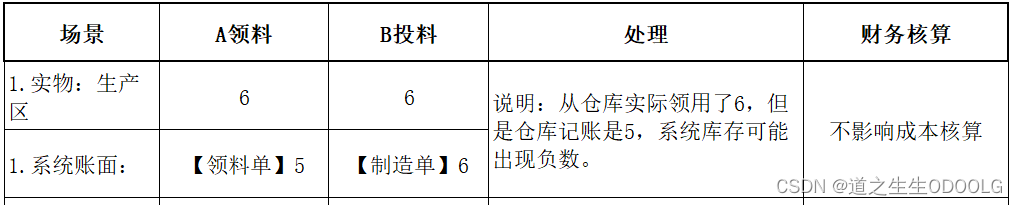

1.产前领料差错:

例如制造A产品,BOM单中的B物料【仓库发料单】是5KG,生产部门投产的时候,称重发现是6KG,生产部门在ERP系统制造单上填入消耗物料6KG;

从领料单看出现了 账实不符的问题了,系统库存数有可能要出现负数,后续会盘亏出现;投料环节,投料数据保持了账实一致,在核算产成品投产物料时没有问题。

生产部发现【领料单】账实不符的时候,就要通知仓库,补增1KG的发料单。或者ERP系统做控制:领料和投料不一致,可以阻止制造单的确认。

2.制造单数据填写错误:

例如制造A产品,BOM单中的B物料【仓库发料单】是5KG,生产部门投产是5KG,但在ERP系统制造单上填入消耗物料6KG;

明明消耗5KG材料,系统账面却填6KG,这是明显的错误,但是实际场景中却存在;结果就是:库存账面数虚减了,且虚增了产成品成本。此种错误,需要在ERP系统做硬性控制。有些客户为了方便灵活,常常会降低控制性。

3.完工实物与账面数不一致:

例如制造A产品,根据BOM清单,几种物料投入进去后,产成品数量出来应该是5KG,生产人员以为实际产出就是5KG,完成生产后,验证并关闭了系统制造单,但后面称重发现,实际只有4.5KG。

如果不在【超产单】上做调整处理,那么产成品成本核算值偏低、结余数量虚高。

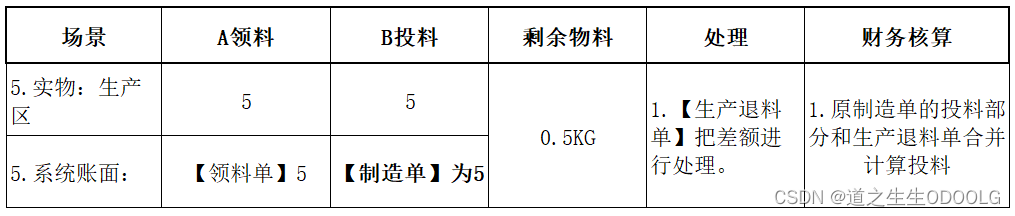

4.产后发现物料多出:

例如制造A产品,BOM单中的B物料【仓库发料单】是5KG,生产部门以为物料5KG全部都要用掉,但是等生产完工后,突然发现物料还有剩余0.5KG,但是系统制造单已经验证且关闭。

此情况,就要在【生产退料单】做多余物料的退料处理,否则产成本成本会虚高。

ERP系统是依托标准化流程作业的,但实际的生产场景常常是复杂多变,因此需要操作人员深刻理解系统数据必须要体现实物真实数据的原则,进行系统数据调整,才能真正的用好ERP系统!

且财务数据来自业务数据,业务数据准确,财务数据,及后面的财务报表才能准确!系统是业财一体的模式,财务凭证的生成、报表的生成都是高效、便利的,因此财务人员的工作要往前移,更多关注业务端的数据准确性、全面性!

更多往期精彩内容(沟通微信:ODOOLG)....

553

553

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言