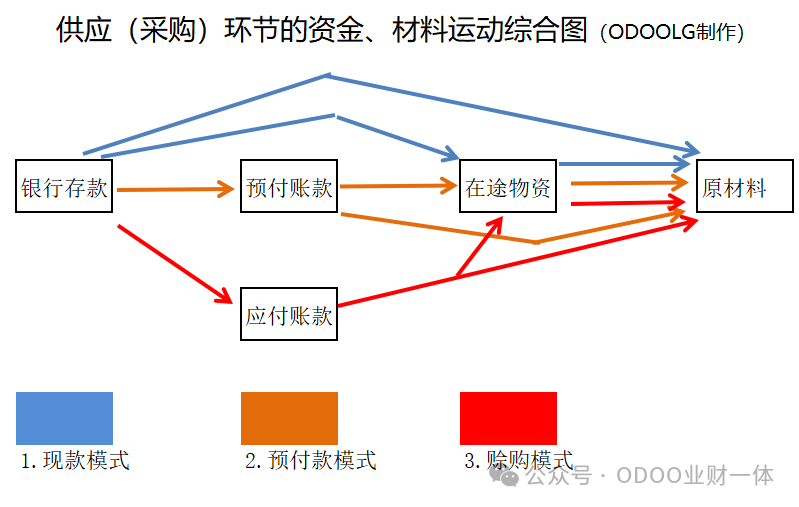

一般而言,材料采购有三种模式:1.现款模式;2.预付模式;3.赊购模式;这三种模式在财务处理上都涉及不同的核算科目,为了让业务更好的理解财务的核算方式,以及财务能对业务管理有促进作用,我们针对这3种模式分别做业财分析说明。

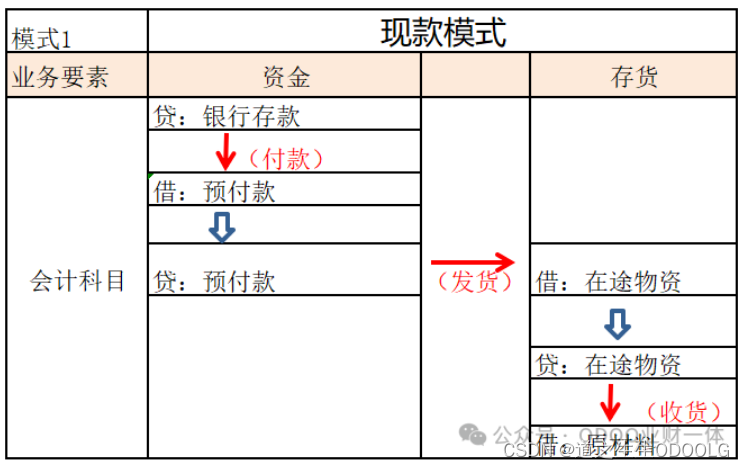

一、现款模式

业务要素:资金、存货;业务动作3个:付款、客户发货、我方收货;如果要核算在途运输的货物,增加【在途物资】科目;此表统一了业务和财务关系;

对业务活动的分析:

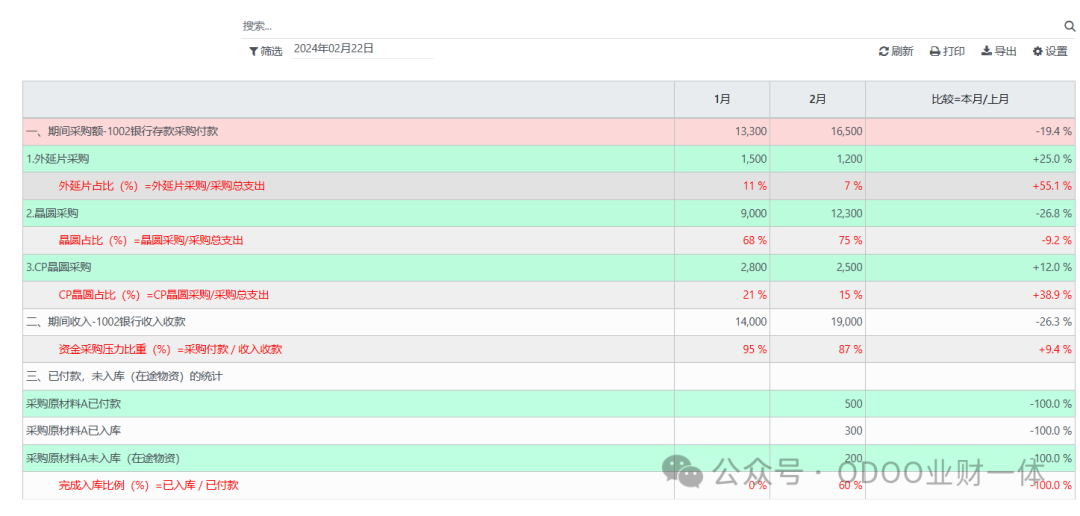

1.采购品类份额比较 = 品类采购额 / 银行存款采购支出额

反映各个品类的采购占比;

2.资金支出压力比重(%) = 采购支出额 / 银行存款总收入额

反映采购资金占用对企业的压力;

3.采购入库完成率(%)=入库的原材料额 / 在途物资额

跟踪材料实际入库的进度;

(系统报表:月度比较等)

二、预付款模式

此模式增加了【预付款】核算科目,企业支付了预付款,那么后续材料到货的情况就需要跟踪,跟踪包括:到货的时间性、到货的质量(能合格入库的);

分析指标:

1、预付款发货率(%)= 在途物资额 / 预付款额

反映对方发货进度;

2、预付款到货率(%)= 进仓原材料额 / 预付款额

反映我方到货进度;

3、预付款未发货率(%)= 1-预付款发货率(%)

反映欠货情况;

4、预付款未到货率(%)= 1-预付款到货率(%)

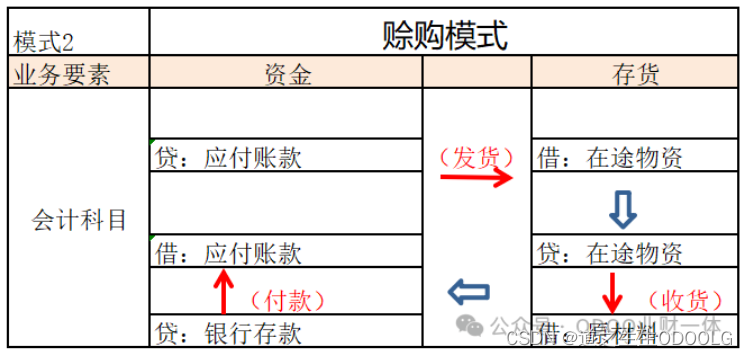

三、赊购模式

此模式主要是跟踪实际入库材料和供应商欠款的匹配,以及最终付款的核销过程,进货多少,欠款多少,支付多少,剩余欠款多少等等,都是经营管理者要时刻把握的信息!

分析指标:

1、预计进仓材料总额 = 在途物资总额

完成进仓材料总额 = 收货原材料金额

2、整体到货率(%) = 完成进仓材料总额 / 预计进仓材料总额

反映到货进度;

3、应付账款支付率(%) = 银行存款支付额 / 应付账款额

反映欠款的支付力度;

4、应付账款未支付率 = 1 - 应付账款支付率(%)

更多往期精彩内容(交流微信:ODOOLG)

633

633

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言