本文选用销售收入增长率、资本支出、留存收益及企业年龄等指标的综合得分来划分企业生

命周期;考虑到我国上市公司存在行业差异以及已经渡过初创阶段的实际情况,将企业生命

周期划分为成长、成熟与衰退等三个阶段。

本文综合打分法与产业经济学方法的优点,

采用主营业务收入增长率(当年营业收入/上年营业收入-1)、留存收益率(留存收益/

净利润)、资本支出率(购建固定资产、无形资产和其他长期资产支付的现金/期初总资产

)及企业年龄(当年年份-成立年份+1)等四个指标(见表1)来划分企业发展阶段,并

考虑产业差异情况,具体操作步骤为:

首先,根据四个指标的加总得分把总样本分行业进

行由大到小排序;

其次,把每一行业样本都按照总得分大小分成三部分,得分最高的约三

分之一部分划分为成长阶段的企业,得分最低的约三分之一部分划分为衰退阶段的企业,中

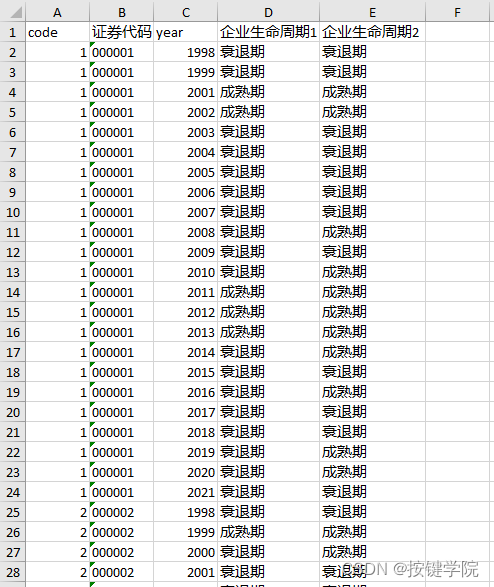

间部分为成熟阶段企业①。(划分方法1,对应“企业生命周期1”)

[其次,根据综合

得分按行业由大到小排序,得分最高的约1/4为成长期企业,得分最低的约1/4为衰退

期企业,中间1/2为成熟期企业。(划分方法2,对应“企业生命周期2”)

最后,把

各行业的分类结果汇总,便得到所有上市公司企业生命周期阶段的样本分类结果。

①为

尽量降低企业生命周期不同阶段的划分偏差,在进行企业生命周期不同阶段划分时,采用的

样本为剔除指标不健全公司后的全部上市公司,而后分别按行业进行打分排序,同时等分为

成长期、成熟期与衰退期三个阶段。

表1中:主营业务收入增长率和资本支出率是从高到

低排序,留存收益率和企业年龄是从低到高排序

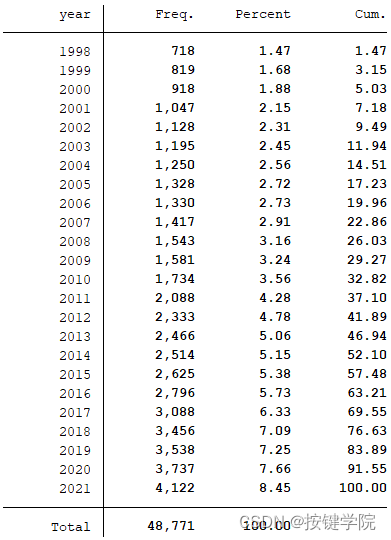

样本选择:全部A股1998-

2021年数据(“购建固定资产无形资产和其他长期资产支付的现金”在数据库中是从1

998年开始,所以数据起点选择为1998年)

做了如下的处理:剔除有缺失值的公

司样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级

分类来计算

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

[1]李云鹤,李湛.管理者代理行为、公司过度投资与公司治理——基于企业生命周期视

角的实证研究[J].管理评论,2012,24(07):117-13

1.

[2]李

云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论

,2011,14(03):110-12

1.

[3]梁上坤,张宇,王彦超.内部薪酬

差距与公司价值——基于生命周期理论的新探索[J].金融研究,2019(04):1

88-20

6.

[4]曹崇延,翟青梅.管理者过度自信对企业扩张影响的统计检验[J

].统计与决策,2020,36(11):169-17

3.

压缩包所含文件:

数据样例:

分年份数据量统计:

计算代码.do

下载链接:https://download.csdn.net/download/weixin_45892228/89119137

点击下载:1998-2021年企业生命周期(方法二,stata计算)

点击下载:1998-2021年企业生命周期(方法二,stata计算)

414

414

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言