Weiss模型成本粘性是指,在某一年份内,当企业的销售规模(或营业收入)发生增长与减少时,其成本变动额呈现出的非对称性。具体来说,如果成本是有粘性的,那么当销售额增加时,成本的增加额应比销售额下降相同幅度时成本的降低额要大。这种非对称性通过计算得到的STICKY值来衡量,STICKY值为负且绝对值越大,意味着成本粘性越大;反之,如果STICKY值为正,则可能表示成本存在反粘性,即成本在销售额增加时的增加额小于在销售额减少时的降低额,且正值越大,反粘性越强。

本数据包含原始数据、参考文献、代码do文件、最终结果。

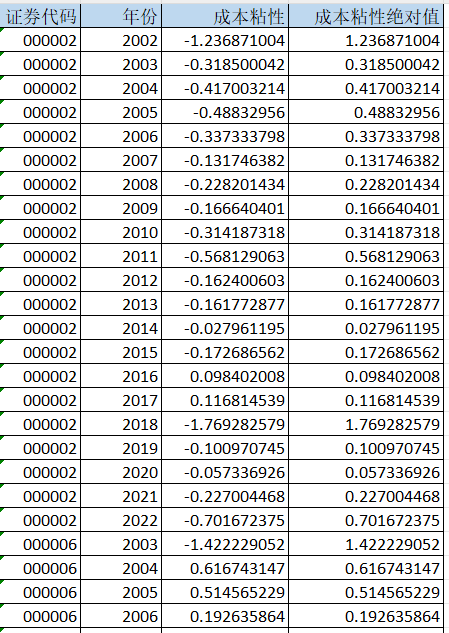

数据名称:企业成本粘性weiss模型

数据年份:2002-2022年

指标含义:

相关数据及指标

证券代码、年份、成本粘性、成本粘性绝对值。

数据截图

相关文献

[1] 耿云江,王丽琼.成本粘性、内部控制质量与企业风险——来自中国上市公司的经验证据[J].会计研究,2019(05):75-81.

[2] 张博,杨丽梅,陶涛.人口老龄化与劳动力成本粘性[J].会计研究,2022(01):59-69.

[3] 张路,李金彩,张瀚文,王会娟.管理者能力影响企业成本粘性吗?[J].会计研究,2019(03):71-77.

【下载→

方式一(推荐):主页 *个人* 简介

方式二:数据下载方式汇总-CSDN博客

593

593

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言