QMT vs Ptrade 速度对比 (一) 历史行情获取速度

众所周知(狗头),QMT是在你本地电脑运行的,包括行情获取,计算指标,选股选债,下单都在你的本地电脑执行。行情数据通过网络去券商服务器或者迅投(QMT)服务器获取,拿到数据在你的本地电脑处理,比如计算涨速,量比,然后再使用下单接口把下单指令通过网络提交到券商柜台,券商柜台接到QMT的委托指令后,再提交给交易所。

Ptrade(恒生电子)则是在券商部署的服务器上执行,你下载的Ptrade在你的本地电脑,只是负责写代码,把代码部署到券商服务器,然后在券商服务其执行你的策略,当然你的代码在券商服务器运行时是被加密的。行情获取,计算指标,下单委托都在券商机房内部执行,属于云策略的类型,策略部署好了,就不需要开着本地电脑观察它的状态。

对比环境均为同一个券商下的QMT和Ptrade,均为生产环境的实盘版本。(PS:温馨提示,平时少用模拟版本,bug多,交易不准,还浪费时间。我平时调试都直接在实盘上调试的,要对自己的策略有信心哈,至少回测过了的嘛O(∩_∩)O~~)

历史行情数据获取

目标:获取2022年到昨天的沪深300所有股票的日线收盘价数据。

QMT

获取行情数据 使用这个函数:ContextInfo.get_market_data()

用法: ContextInfo.get_market_data(fields, stock_code = [], start_time = '',

end_time = '', skip_paused = True, period = 'follow',

dividend_type = 'follow', count = -1)

返回的字段:

open -- 开盘价(str:numpy.float64);

high -- 最高价(str:numpy.float64);

low --最低价(str:numpy.float64);

close -- 收盘价(str:numpy.float64);

volume -- 交易量(str:numpy.float64);

money -- 交易金额(str:numpy.float64);

price -- 最新价(str:numpy.float64);

preclose -- 昨收盘价(str:numpy.float64)(仅日线返回);

high_limit -- 涨停价(str:numpy.float64)(仅日线返回);

low_limit -- 跌停价(str:numpy.float64)(仅日线返回);

unlimited -- 判断查询日是否无涨跌停限制(1:该日无涨跌停限制;0:该日有涨跌停限制)(str:numpy.float64)(仅日线返回);

在fields里面指定只获取close价格即可。

QMT测试代码如下:(需要的也可以后台留言回复获取)

把代码复制到QMT里面,然后切换到模型交易,在中间切换到实盘模式,就会运行上面代码。

注意,这里需要第一次运行上面的代码来计算时间,因为QMT会有个cache缓存机制,它会把曾经跑过的历史数据自动下载下来,保存到你的电脑硬盘里,从而加快QMT后续的读取速度,同样的数据没有必要每次再去网络上拉。

大部分情况下网络IO都会是任何一个量化交易系通最大的性能瓶颈。

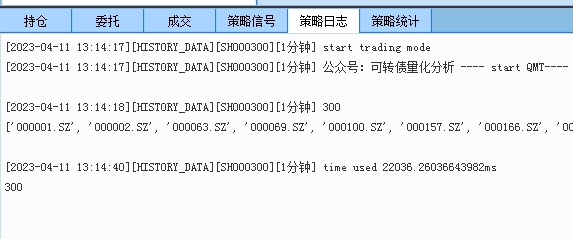

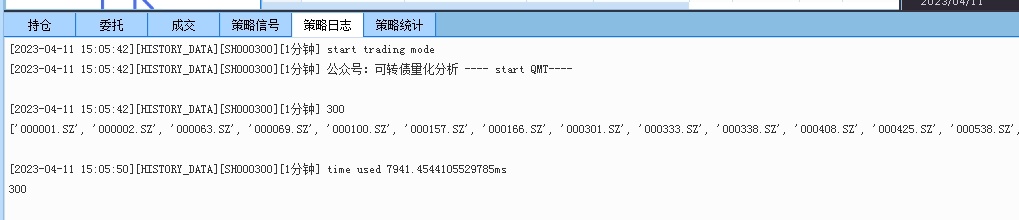

运行得到下面的结果:

上面运行时间是22秒。不要惊讶哦,首次获取历史行情数据都是挺慢的。如果你的电脑网速够快,或者但在阿里云,腾讯云之类的云服务上跑,获取历史行情速度会有所提高。

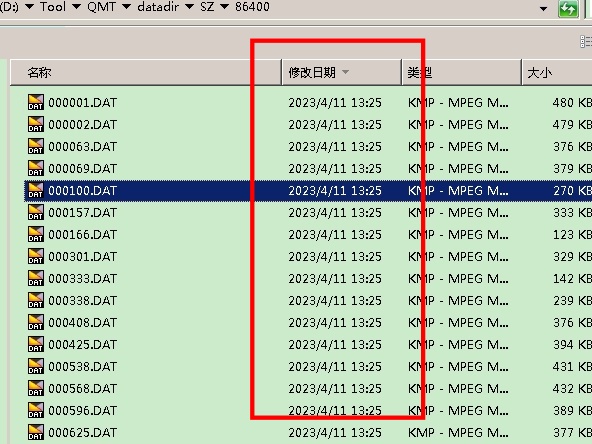

在你运行了上面的代码之后,QMT会在某个时刻,在后台把数据下载到本地QMT安装目录下。

文件按照股票代码作为文件名存储。当然里面不是txt格式,而是QMT做了相应的封装的。上面按照修改日期排序,4月11日多了很多新的DAT数据文件,显然是刚刚生成的。

QMT在获取历史行情数据后,会有个触发器,在后台一次性保存大量的文件,所以QMT会在某一个瞬间,界面会出现卡顿,甚至无响应,而看任务管理器会看到内存飙升甚至爆满100%,有些新人菜鸟就认为QMT太占内存,太垃圾的结论,这也是片面的。实际上在数据完备的情况下,QMT需要的内存4GB就够的了。如果你经常会有扫描全市场股票代码历史数据的话,内存还是尽量选大一点的。如果无法避免内存突然飙升,可以每次把获取行情的股票代码列表减少,细分多几批获取,用时间换空间。

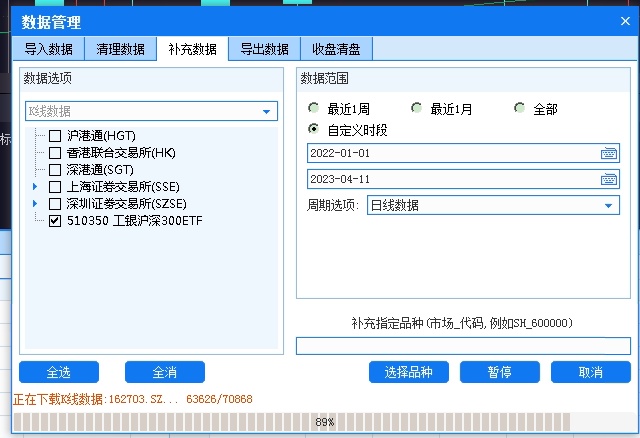

当然 QMT也提供了一个下载历史数据的一个菜单入口,用于在图形界面下手动下载历史行情,从而加速历史行情读取速度。

等数据下载完成后,

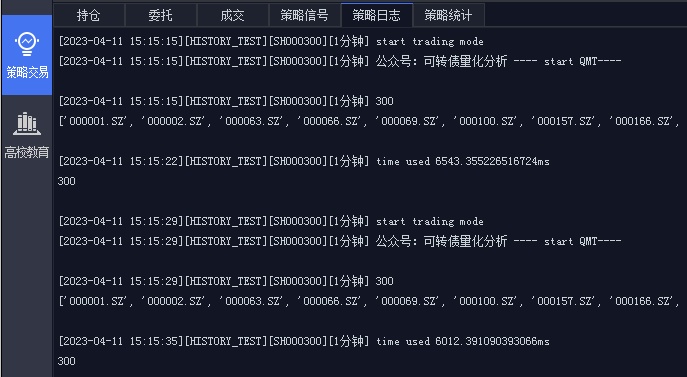

第二次跑上面的同一个代码,运行时间明显快了。

但用时还是要7.9秒,反复测试几次,获取时间依然是在6-8秒之间波动。 因为程序读取历史行情数据的一个个独立的文件,所以这里硬盘的性能因素对获取行情影响还是很大的。

笔者感觉7.9秒这个速度还是很慢的,换了台性能好一点的的windows机子,下载了历史数据后再跑了一次:

但用时依然在6秒左右。

所以个人是不推荐大家在tick策略里面,在盘中去获取历史数据的,这个动作应该在盘前就应该完成,把数据保存到内存列表或者dataframe变量中,盘中用的时候去取就可以了。 当然低频策略就无所谓啦。

Ptrade

操作上ptrade相对而言更加简洁,容易上手。

它的API设计和它对应的API文档更加规范,可读性更好。

直接把代码复制到量化->策略,新建策略,然后在交易里面添加策略,直接启动策略。代码设置定时运行,在启动策略后的一分钟后运行。

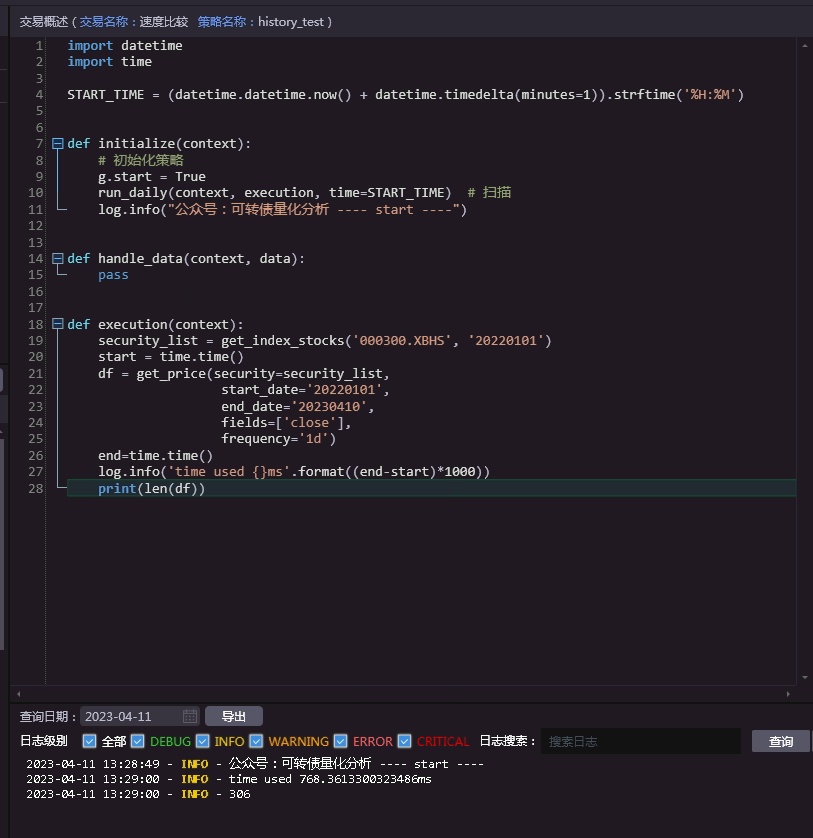

同样获取沪深300的日线数据,2022年1月到2023年4月10日。

get_price - 获取历史数据

get_price(security, start_date=None, end_date=None,

frequency='1d', fields=None, fq=None, count=None)

- 运行

上面的结果显示,Ptrade获取同样的历史数据耗时只有700毫秒,0.7秒左右。测试多几次,获取时间基本每次都比较平稳,在0.6-0.8秒之间。(下面打印的306不是沪深300的个数,而是获取到的日期的天数,它返回的结构虽然都是panel,但和QMT的轴有点不同)。

结论

总的来说,获取历史行情数据的速度,Ptrade是秒杀了QMT的,不在一个量级上的。

本来想继续对比实时行情,下单延时对比等等,但开盘时间有限,写了一下时间就不够用了。所以把教程拆分为多个系列,下一篇再对比QMT和PTrade的实时行情数据,下单回调等等啦。

由于公众号推送顺序杂乱,喜欢内容的话请点关注后设置星标哦。

如果想要自己测试文中的数据,可以获取代码,后台回复: 历史行情数据代码

参考API接口文档:

Ptrade: http://ptradeapi.com/

QMT: http://qmt.ptradeapi.com/

原创地址:

QMT vs Ptrade 速度对比 (一) 历史行情获取速度

公众号:

2854

2854

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言