概述

蒙特卡洛模拟也称蒙特卡洛方法、统计模拟方法、随机模拟方法,是一种基于概率统计原理解决问题的方法, 由著名的数学家和计算机科学家冯·诺依曼提出.

原理与步骤

- 问题分析,建立概率统计模型,问题解与模型某个变量或参数对应.

- 模拟仿真试验,根据模型生成一定数量的变量的随机数.

- 试验结果统计与分析,求出问题最终解.

特点

针对复杂程度高,难以建立准确模型的问题,或模型复杂不易求解的问题.

问题的解能与某个事件的概率或与概率相关的变量相关联.

预备知识:随机数

(1)rand指令:生成(0,1)之间均匀分布随机数.

rand(n) n*n随机数矩阵.

rand(m,n) m*n随机数矩阵.

rand(m,n,‘p’) 指定精度随机数矩阵,p可选double或single.

rand(size(A)) 与A规模相同随机数矩阵.

hist(y) 绘制频数分布直方图

(2)randn指令:生成标准正态分布随机数,均值0,标准差1.

(3)randi指令:生成均匀分布的整随机数.

randi(imax,n) 生成在[1:imax]之间均匀分布的n*n整数随机数矩阵.

randi([imin,imax],m,n) 生成[imin,imax]间m*n矩阵.

(4)mnrnd:生成多元分布随机数.

r=mnrnd(n,p) 生成随机向量r. n表示向量中元素之和,p是1*K向量,将所有元素划分为K组,p中的元素表示每组的比例,p的元素之和必须等于1. r是一个1&k的向量,给出每组中元素的个数.

r=mnrnd(n,p,m) 生成m个随机向量,r是m*K矩阵,每行对应一个多元分布随机数向量.

>>n=10;

>> p=[0.4 0.2 0.4];

>> r1=mnrnd(n,p)

r1 =

3 1 6

>> r1=mnrnd(n,p,6)

r1 =

6 3 1

5 2 3

6 3 1

4 0 6

6 1 3

2 3 5

>> hist3(r1(:,1:2),[10,10])

(5)mvnrnd:多元正态分布随机数

r=mvnrnd(mu,sigma) 返回向量r,mu是d维均值向量,sigma是协方差矩阵.

r=mvnrnd(mu,sigma,n) 返回n*d矩阵r.

>> mu=[5 25];

>> sigma=[1 4;4 25];

>> a0=mvnrnd(mu,sigma)

a0 =

4.4804 22.0201

>>a=mvnrnd(mu,sigma,1000);

>> hist3(a,[10,10])

(6)随机数的操作

改变随机数的范围:产生[a,b]间随机数

*r=a+(b-a).rand(1,n)

改变正态分布随机数的均值和标准差

*r=m+s.randn(1,n) 均值改为m,标准差n

重置随机数发生器产生相同随机数 :人为控制产生的随机数

rng(‘default’)

>> rng('default')

rand(1,8)%两条一起运行三次

ans =

0.8147 0.9058 0.1270 0.9134 0.6324 0.0975 0.2785 0.5469

ans =

0.8147 0.9058 0.1270 0.9134 0.6324 0.0975 0.2785 0.5469

ans =

0.8147 0.9058 0.1270 0.9134 0.6324 0.0975 0.2785 0.5469

保存随机数发生器的设置重复产生相同的随机数

s=rng;

u1=rand(1,6)

rng(s);

u2=rand(1,6)

rng(s);

u3=rand(1,6)

u1 =

0.9575 0.9649 0.1576 0.9706 0.9572 0.4854

u2 =

0.9575 0.9649 0.1576 0.9706 0.9572 0.4854

u3 =

0.9575 0.9649 0.1576 0.9706 0.9572 0.4854

%第二次

u1 =

0.8003 0.1419 0.4218 0.9157 0.7922 0.9595

u2 =

0.8003 0.1419 0.4218 0.9157 0.7922 0.9595

u3 =

0.8003 0.1419 0.4218 0.9157 0.7922 0.9595

应用实例——模拟投掷硬币

tabulate(X) 输出列表形式,统计向量X中各元素出现频数及概率

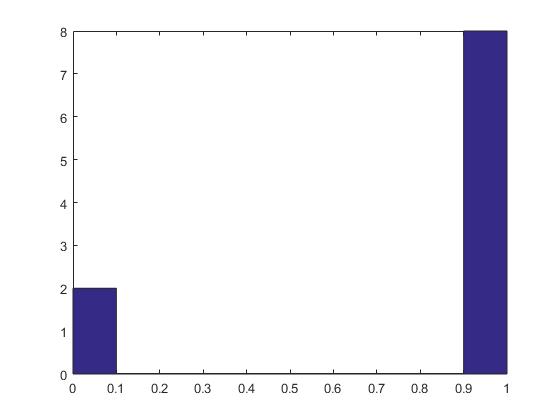

投掷硬币:正面1,反面0,每次投掷结果就是随机产生0或1.

r=randi(2,1,1);%产生随机数1或2

r1=r-1;%产生随机数0或1

投掷硬币次数越多,出现正反面的概率越趋于各占1/2.

r10=randi(2,1,10)-1;

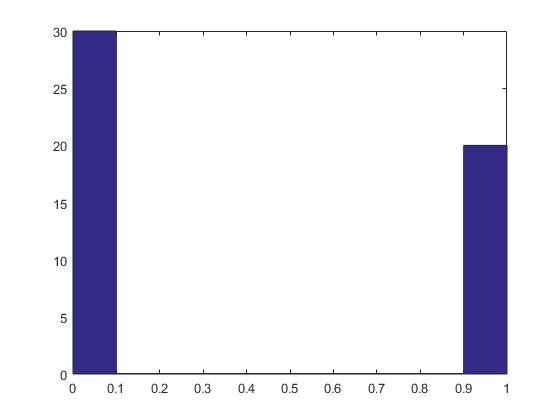

r50=randi(2,1,50)-1;

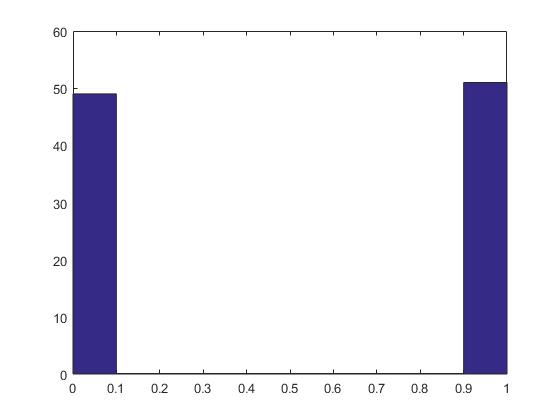

r100=randi(2,1,100)-1;

r1000=randi(2,1,1000)-1;

hist(r10)

figure(2)

hist(r50)

figure(3)

hist(r100)

figure(4)

hist(r1000)

p10=tabulate(r10)%投掷10次时,0和1各自出现的次数及概率

p50=tabulate(r50)

p100=tabulate(r100)

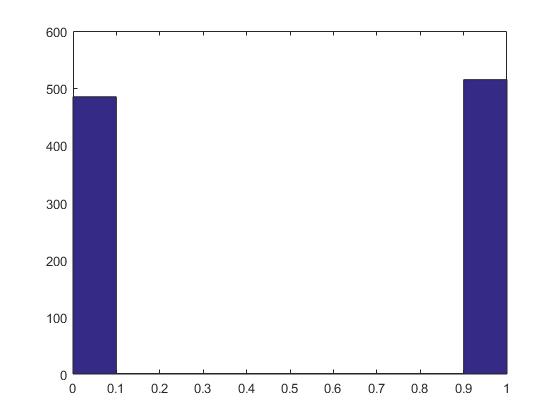

p1000=tabulate(r1000)%投掷1000次时,0和1各自出现的次数及概率

p10 =

0 2 20

1 8 80

p50 =

0 30 60

1 20 40

p100 =

0 49 49

1 51 51

p1000 =

0 485.0000 48.5000

1.0000 515.0000 51.5000

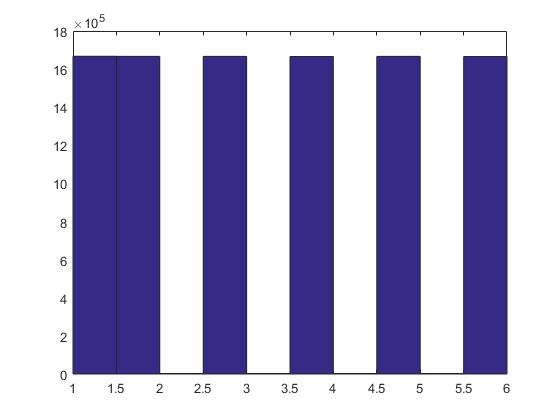

模拟投骰子

X=randi(6,1,10000000);

tabulate(X)

hist(X)

Value Count Percent

1 1667302 16.67%

2 1666712 16.67%

3 1666808 16.67%

4 1666082 16.66%

5 1667152 16.67%

6 1665944 16.66%

蒙特卡洛应用实例

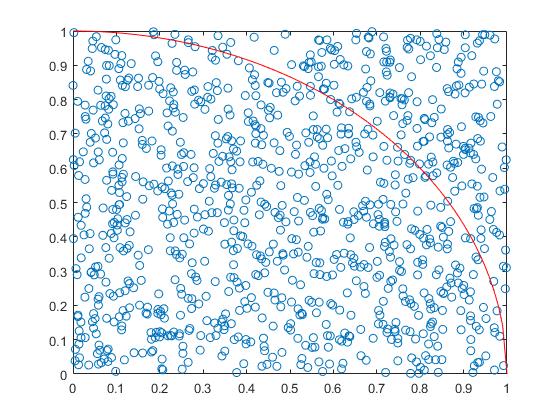

1.计算圆周率π值

总体思想:投点计算.

往边长为1的正方形中随机投点,点落在弧线内部中的概率p是弧线包围的面积与正方形面积之比.

弧线包围面积 = π a 2 4 = π 4 =\frac{πa^2}{4}=\frac{\pi}{4} =4πa2=4π

概率 p = π 4 p=\frac{\pi}{4} p=4π

π = 4 p . π=4p. π=4p.

用蒙特卡洛模拟统计出p值,就可以计算π.

function [pi]=MCpi(n)

x=rand(n,1);

y=rand(n,1);

count=0;

for i=1:n

if (x(i)^2+y(i)^2<=1)

count=count+1;

end

end

plot(x,y,'o')

hold on

x0=0:0.01:1;

y0=sqrt(1-x0.^2);

plot(x0,y0,'r-');

pi=4*count/n %计算pi值

end

[pi]=MCpi(1000) %1000个随机点做模拟

pi =

3.1880

function [pi]=MC1pi(n)

%另一个程序,感觉慢

m=0;

for i=1:n

x=rand;

y=rand;

plot(x,y,'o')

hold on

x0=0:0.01:1;

y0=sqrt(1-x0.^2);

plot(x0,y0,'r-');

if (x^2+y^2<=1)

m=m+1;

end

end

pi=4*m/n %计算pi值

end

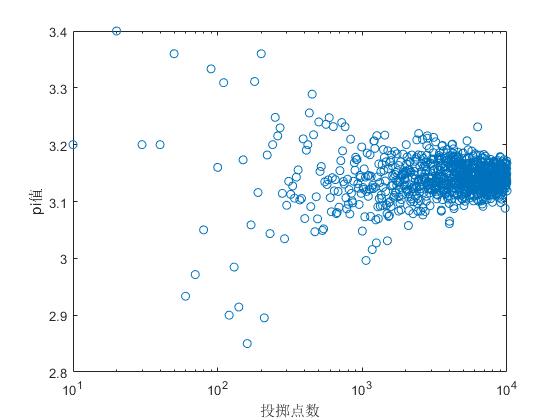

为了解投点次数对pi计算值的影响,绘制pi计算值随投点次数变化趋势图.

n=[10:10:1000];

t=length(n);

pi=zeros(1,t);

for i=1:t

x=rand(n(i),1);

y=rand(n(i),1);

m=sum( x.^2+y.^2<=1); %落在圆内的点数

pi(i)=4*m/n(i);

end

semilogx(n,pi,'o')

xlabel('投掷点数')

ylabel('pi值')

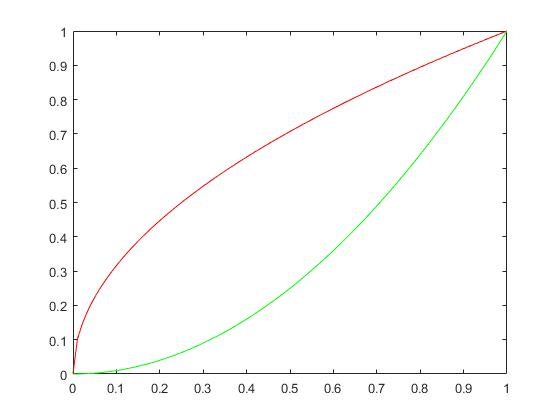

2.计算定积分:投点法

例:计算函数

y

=

x

1

2

−

x

2

y=x^{\frac{1}{2}}-x^2

y=x21−x2

在[0,1]间的定积分.

在 [ 0 , 1 ] [0,1] [0,1]定积分实质是两个函数围成的面积.

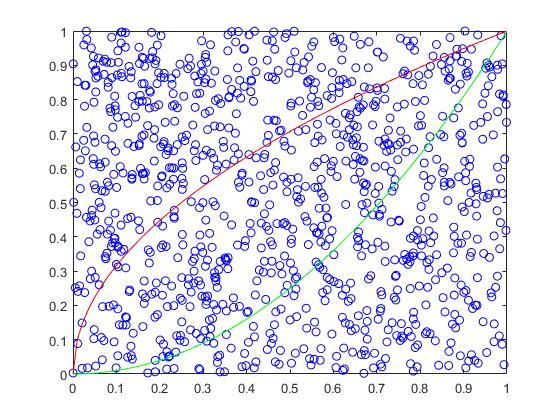

function [s] = MCint(n)

%利用蒙特卡洛计算定积分

m=0;

for i=1:n

x=rand;

y=rand;

plot(x,y,'bo')

hold on

x0=0:0.01:1;

y0=sqrt(x0);

y1=x0.^2;

plot(x0,y0,'r-',x0,y1,'g-');

if (sqrt(x)>y && y>x^2)

m=m+1;

end

end

s=m/n;

end

[s] = MCint(1000)

s =

0.3400

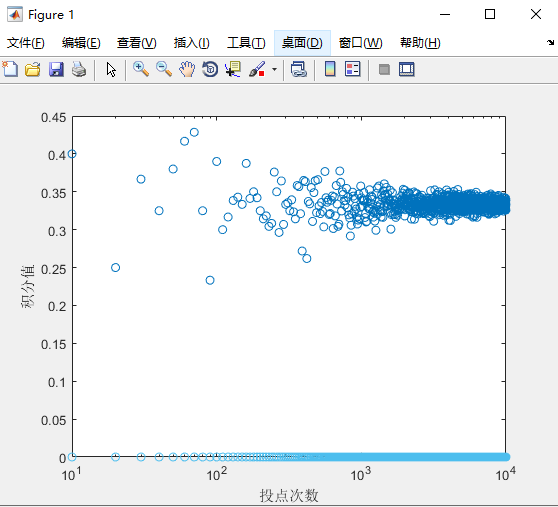

绘制积分值随投点次数的变化趋势图.

n=10:10:10000;

t=length(n);

s=zeros(t);

for i=1:length(n)

x=rand(n(i),1);

y=rand(n(i),1);

m=sum( sqrt(x)>=y & y>x.^2);

s(i)=m/n(i);

end

semilogx(n,s,'o');

xlabel('投点次数');

ylabel('积分值');

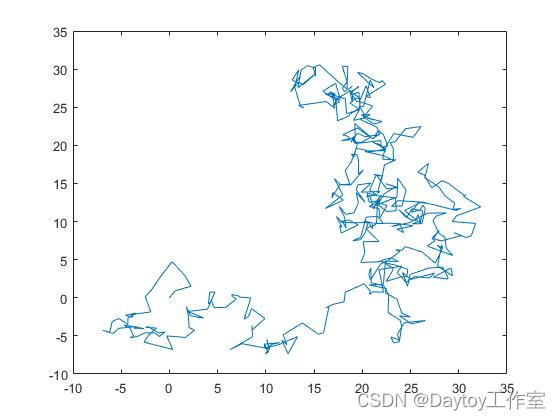

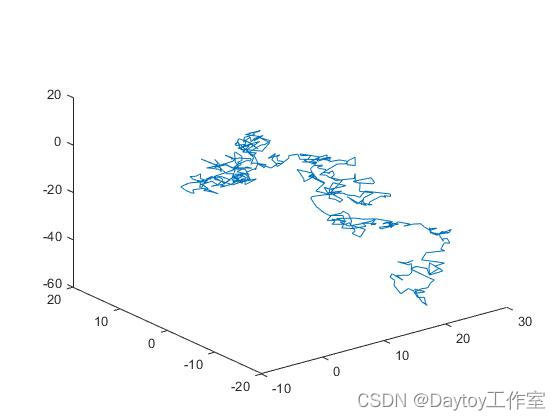

3.模拟布朗运动

模拟微粒的布朗运动.

(1) 模拟二维布朗运动

n=500;

a=randn(1,n);

b=randn(1,n);

x(1)=0;

y(1)=0;

for k=1:n

x(k+1)=x(k)+a(k);

y(k+1)=y(k)+b(k);

end

plot(x,y)

(2) 三维布朗运动

n=500;

a=randn(1,n);

b=randn(1,n);

c=randn(1,n);

x(1)=0;

y(1)=0;

z(1)=0;

for k=1:n

x(k+1)=x(k)+a(k);

y(k+1)=y(k)+b(k);

z(k+1)=z(k)+c(k);

end

plot(x,y,z)

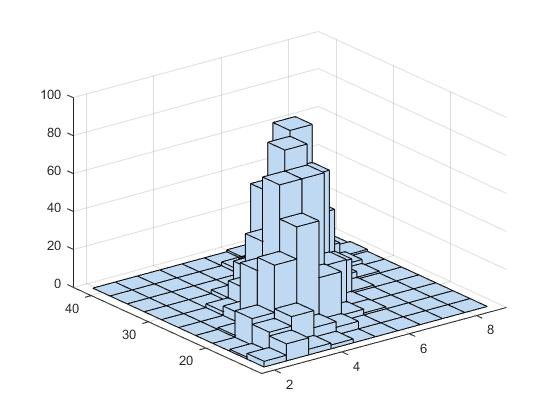

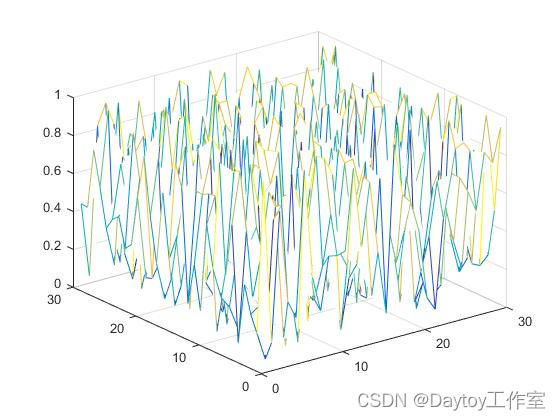

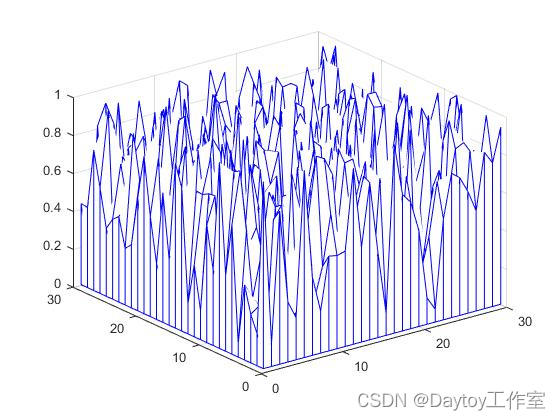

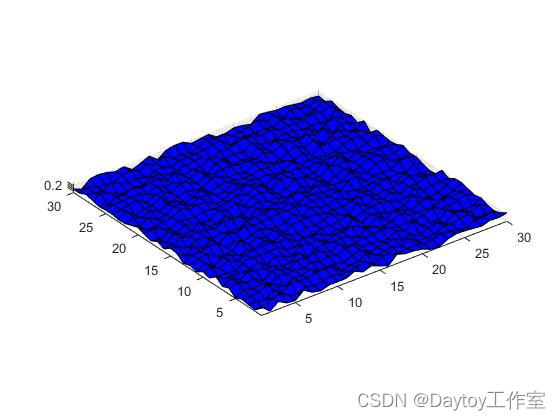

4.物体表面形貌近似

可以利用蒙特卡洛模拟表面的微观形貌,基本思路是随机投点,统计各位置落下点的数量,数量与直径或厚度之积就是各位置高度.

x=1:30; %横坐标范围

y=1:30; %纵坐标范围

z=rand(30); %不同位置厚度

mesh(x,y,z) %表面网线图

figure(2)

meshz(x,y,z) %幕帘网线图

colormap([0 0 1])

figure(3)

surf(x,y,z) %曲面图

colormap([0 0 1])

axis('equal')

编写其他程序实现

%产生1~900共900个随机数;900表示位置,30*30;产生10次,代表喷涂了10层颗粒

a=randi(900,1,900*10);

n=tabulate(a);

n1=n(:,2)*0.01; %表示各位置厚度

x=1:30;

y=1:30;

z=zeros(30,30);

for i=1:30

z(i,:)=n1((i*30-29):i*30,1)';

end

mesh(x,y,z)

figure(2)

meshz(x,y,z)

colormap([0 0 1])

figure(3)

surf(x,y,z)

colormap([0 0 1])

axis('equal')

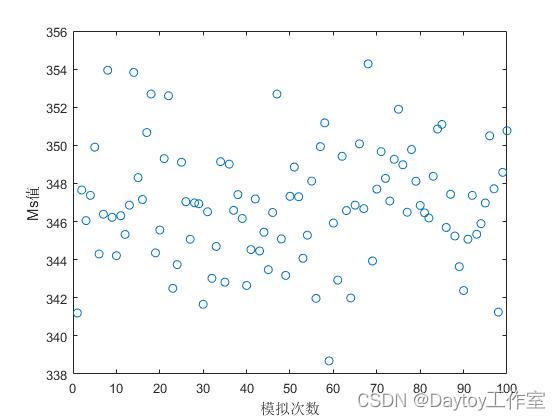

5.材料成分设计与质量控制

制备新材料时,材料的每种成分的实际含量会与目标含量产生一定的误差,对材料性能会产生影响. 利用蒙特卡洛对材料制备进行模拟,预测最终性能;反过来通过成分设计对质量进行控制.

例:Ms是材料的一个性能指标,与材料化学成分有关. 用蒙特卡洛方法对材料的成分设计进行模拟,预测Ms点.

sigma=0.01; %成分的误差

n=100; %模拟次数

C=normrnd(0.3,sigma,1,n);

Mn=normrnd(1.2,sigma,1,n);

Cr=normrnd(0.3,sigma,1,n);

Ni=normrnd(0.2,sigma,1,n);

Mo=normrnd(0.1,sigma,1,n);

Si=normrnd(0.4,sigma,1,n);

Ms=520-321*C-50*Mn-30*Cr-20*Ni-20*Mo-5*Si; %根据元素含量计算Ms点

plot(Ms,'o')

xlabel('模拟次数')

ylabel('Ms值')

figure(2)

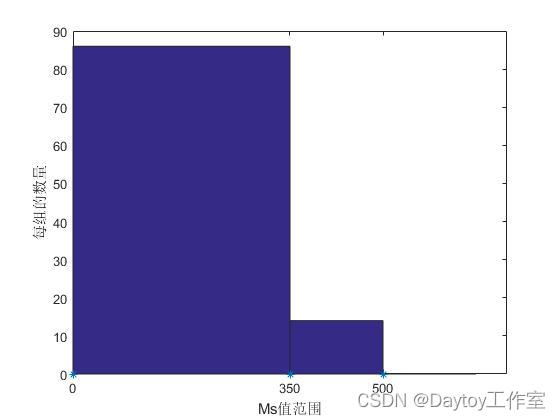

edgs=[0 350 500] %按Ms的值对制备材料进行分组

[n bin]=histc(Ms,edgs); %统计每组的数量 bin是第几组

bar(edgs,n,'histc') %绘制条形图

xlabel('Ms值范围')

ylabel('每组的数量')

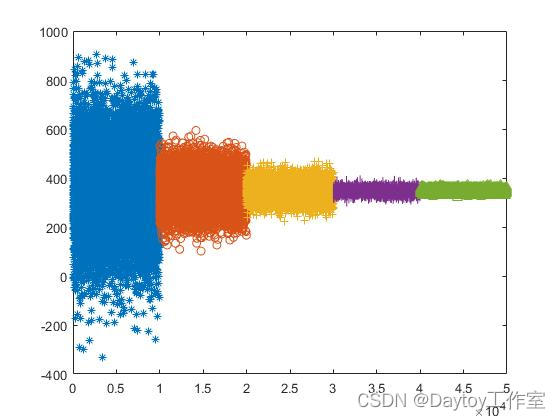

为了了解误差对性能稳定性的影响,绘制性能随误差控制值的变化趋势图.

Sigma=[0.5 0.2 0.1 0.05 0.02];

n=10000;

Ms=zeros(5,n);

for i=1:5

sigma=Sigma(i);

C=normrnd(0.3,sigma,1,n);

Mn=normrnd(1.2,sigma,1,n);

Cr=normrnd(0.3,sigma,1,n);

Ni=normrnd(0.2,sigma,1,n);

Mo=normrnd(0.1,sigma,1,n);

Si=normrnd(0.4,sigma,1,n);

Ms(i,:)=520-321*C-50*Mn-30*Cr-20*Ni-20*Mo-5*Si; %根据元素含量计算Ms点

end

x1=1:10000;

plot(x1,Ms(1,:),'*')

hold on

x2=10001:20000;

plot(x2,Ms(2,:),'o')

hold on

x3=20001:30000;

plot(x3,Ms(3,:),'+')

hold on

x4=30001:40000;

plot(x4,Ms(4,:),'-')

hold on

x5=40001:50000;

plot(x5,Ms(5,:),'^')

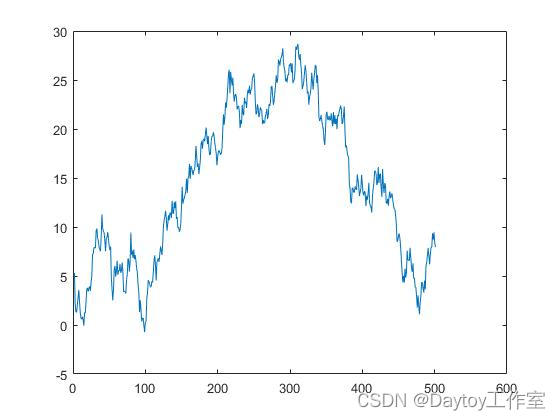

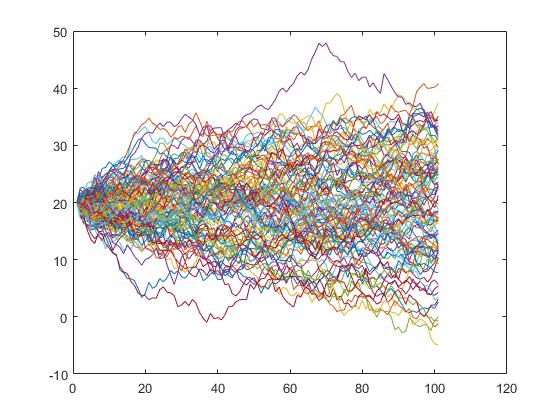

6.模拟股票价格

用蒙特卡洛模拟股票价格变化情况.

p(1)=5; %原始股价

s=500; %模拟天数

a=randn(1,s); %股票变化

for k=1:s

p(k+1)=p(k)+a(k); %每天的股价

end

plot(p)

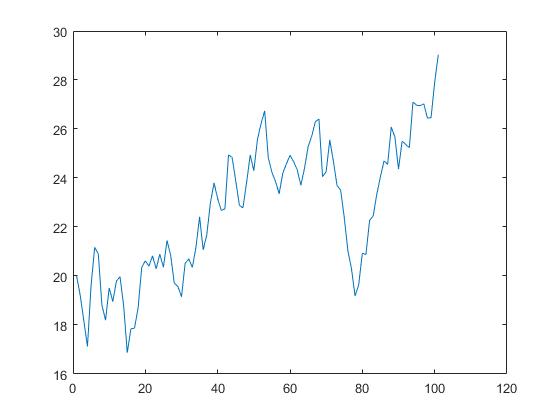

另一个程序

p0=20; %原始股价

s=100; %模拟天数

t=1; %模拟次数,股票变化可能性

a=randn(s,t);

tend=cumsum([p0*ones(1,t) a]); %最新股价

plot(tend)

p0=20; %原始股价

s=100; %模拟天数

t=100; %模拟次数,股票变化可能性

a=randn(s,t);

tend=cumsum([p0*ones(1,t) a]); %最新股价

plot(tend)

%100种可能性

2706

2706

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言