基础知识

对于股票数据的模型构建,一般采用几何布朗运动模型。若股票价格S是一个连续的时间序列,则认为有

d

S

=

μ

S

d

t

+

σ

S

d

z

dS=\mu Sdt+\sigma Sdz

dS=μSdt+σSdz

根据上式可以推出股票价格的对数

l

n

S

ln S

lnS

d

(

l

n

S

)

=

(

μ

−

σ

2

2

)

d

t

+

σ

d

z

d(ln S)=(\mu-\frac{\sigma^2}{2})dt+\sigma dz

d(lnS)=(μ−2σ2)dt+σdz

对于离散的股票数据而言,假设t时刻股票的价格为

S

t

S_t

St,而t+1时刻的股票价格为

S

t

+

1

S_{t+1}

St+1。由上式可以得到

l

n

(

S

t

+

1

S

t

)

~

N

[

(

μ

−

σ

2

2

)

(

T

−

t

)

,

σ

T

−

t

]

ln(\frac{S_{t+1}}{S_t}) ~ N[ (\mu-\frac{\sigma^2}{2})(T-t),\sigma \sqrt{T-t}]

ln(StSt+1)~N[(μ−2σ2)(T−t),σT−t]

上式左边为股票的对数收益率(和

S

T

+

1

−

S

T

S

T

\frac{S_{T+1}-S_T}{S_T}

STST+1−ST几乎相同)。所以理论上认为股票收益率服从对数正态分布。

实际验证

为了验证A股市场上的股票收益率是否满足上述分布,分析过程包括以下几个步骤:获取股票数据,计算对数收益率,画图分析等。

获取数据

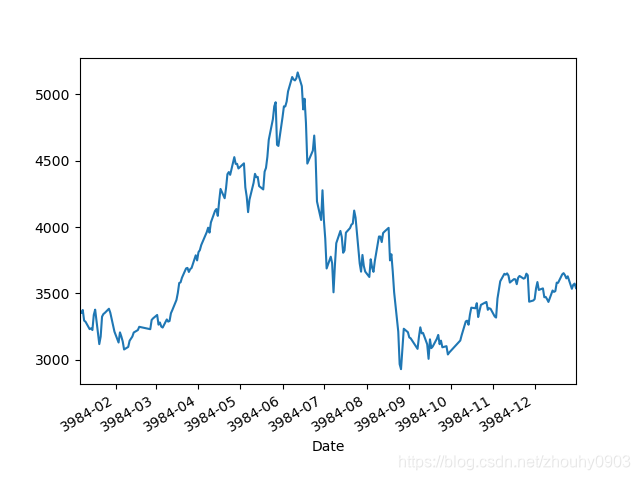

通过pandas_datareader获得单个股票的数据,这里以上证指数(000001.SS)为例。

import pandas_datareader as web

import pandas as pd

import matplotlib.pyplot as plt

from datetime import datetime

start=datetime(2015,1,1)

end=datetime(2016,1,1)

data=web.DataReader("000001.SS","yahoo",start,end)

print(data.head())

data["Close"].plot()

plt.show()

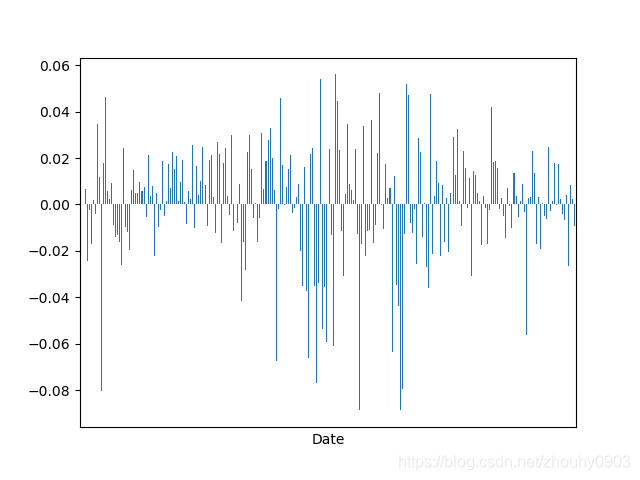

计算对数收益率

data["lgreturns"]=(data["Close"]/data["Close"].shift(1)).apply(np.log)

data["lgreturns"].plot.bar()

plt.xticks([])

plt.show()

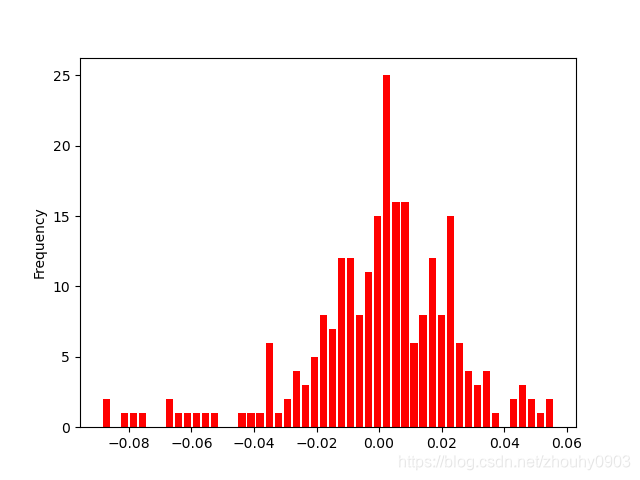

data["lgreturns"].plot.hist(bins=50,rwidth=0.8,color="red")

plt.show()

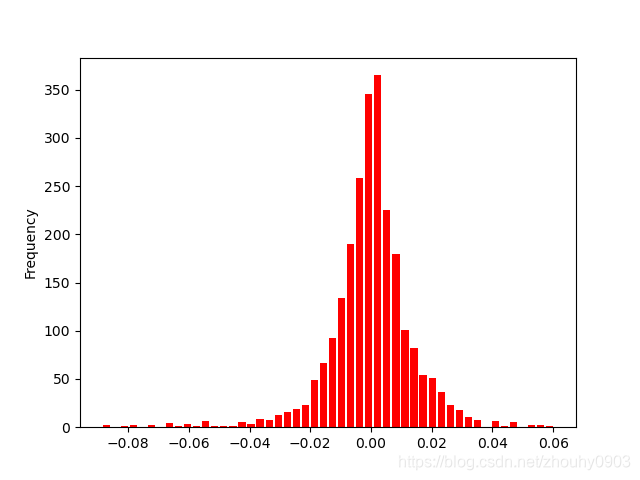

由上面两幅图可以看到,收益率呈现出正态分布的特征。如果增加数据样本,收益率的分布会更加接近正态分布的特征。

2651

2651

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言