1. 核心原理简介

1.1 三个重要概念

(1) 正负偏差变量

【衡量每个目标的完成情况】

设

为第i个目标函数的实际值;

设

表示

的目标值

- 正偏差变量

【表示实际值超过目标值的部分】

- 负偏差变量

【表示实际值未达到目标值的部分】

实例说明:

目标函数实际值 目标值 正偏差变量

负偏差变量

意义 收入50万 不少于60万 0 10 未到达还有10万 收入70万 10 0 超出10万

(2) 绝对约束与目标约束

- 绝对约束

【必须要满足的条件】

- 目标约束

【允许有偏差→利用正负偏差变量】

实例说明:【含有“尽可能”、“尽量”等关键词】

尽可能使利润不低于56万

(3)优先因子

【类似“权重”】

给每一个目标一个优先因子P,仅仅是确定各目标的求解次序

1.2 序贯算法

【将之前的单目标最优解变成下一个目标的约束条件,然后迭代这个过程】

1.根据模型中各个目标的优先级(优先因子),确定各目标的求解次序

2.求第一级单目标规划的最优值(注意要先给最优解附一个初值)

3.以第一 级单目标等于最优值为新的约束条件,求第二级目标最优值记为

4.依次递推,直到所有目标都求完或不存在可行解为止

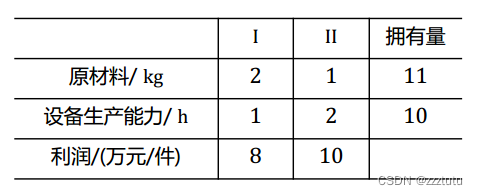

2. 实例建模过程

2.1 实例

某工厂生产产品1和产品2,有关数据如下,请给出方案,设计每天生产产品1、2各多少时,满足下面的要求:

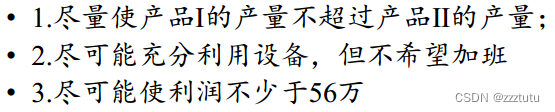

现在的要求是:

2.2 建模过程

(1)分析问题(翻译成数学语言)

- 根据原材料拥有量

- 根据生产能力

- 根据具体要求(因为带有“尽可能”关键词,为目标约束)

(2)引入正负变差变量

【以上不等式变形顺序对应】

- 第一个不等式:因为是≤,所以要求正偏差变量要最小

- 第二个不等式:因为是=,所以要求正偏差和负偏差都要小,所以求和要最小

- 第三个不等式:因为是≥,所以要求负偏差变量要最小

所以得到目标函数:

P仅仅是优先因子,仅仅决定后面多目标求解顺序,而不是真正意义上的权重值

根据1中原理介绍偏差变量,目标函数看似没有包含变量x,实则每一个偏差变量都要利用x计算

(3)模型总结

- 目标函数:

- 约束条件:

“多退少补”原则【将目标约束中的不等式变成等式】

表示:减去“超过”的,加上“未达到”

3. Matlab实现

3.1 代码

clc,clear

%初始化优化问题框架

%创建优化变量

%%2个产品【用x表示】【最小值=0】

x = optimvar('x',2,'LowerBound',0);

%%3个目标函数的正偏差变量 【最小值=0】

dp = optimvar('dp',3,'LowerBound',0);

%%3个目标函数的负偏差变量 【最小值=0】

dm = optimvar('dm',3,'LowerBound',0);

%创建优化问题对象

p = optimproblem('ObjectiveSense','min');

%设置约束条件

%%设置绝对约束

p.Constraints.cons1 = (2*x(1)+x(2)<=11);

%%设置3个目标约束

p.Constraints.cons2 = [x(1)-x(2)-dp(1)+dm(1)==0

x(1)+2*x(2)-dp(2)+dm(2)==10

8*x(1)+10*x(2)-dp(3)+dm(3)==56];

%设置目标函数

obj = [dp(1);dm(2)+dp(2);dm(3)];

% 单级目标函数的最优值goal,初始设为足够大的数

% 非常宽松的约束就等于没有约束,确保第一级的正常运算

goal=100000*ones(3,1);

%序贯算法(迭代最优)

for i=1:3

% 重要:更新上一级的最优值,作为该级的约束条件;

p.Constraints.cons3=[obj<=goal];

p.Objective = obj(i);

%求解【 针对优化问题使用solve,会自动选择求解方式】

[sx,fval] = solve(p);

%【下面两行可注释】只是展示每一次迭代结果

fprintf('第%d级目标求解为:\n',i)

fval, xx=sx.x, sdm=sx.dm, sdp=sx.dp

%sx类似于python中创建的类【这里指优化类】

%x(最后得到的优化方案)、dm(负偏差变量)、dp(正偏差变量)为3个sx下的对象

goal(i) = fval;

end3.2 结果展示

表示:每天应生产产品一2件,产品二4件

4. 总结

(1)问题函数optimproblem【用来创建优化问题】

prob=optimproblem('ObjectiveSense','max');

ObjectiveSense是目标类型,后面跟的‘max’为求最大优化

默认为求min

(2) 求解函数`optimvar`【一种类似于赋值的函数】

x=optimvar('x',1,2,'TYPE','integer','LowerBound',0,'UpperBound',inf);

第一个‘x’里面是变量名,后面 1 2 为变量的行 列

‘TYPE’,后面定义的是该函数所属类型,比如说integer整数型,double双精度型号等

‘LowerBound'下界;'UpperBound'上界

(3) 设置约束条件prob.Constraints.cons1

p.Constraints.cons1 = ( 2*x(1)+x(2)<=11 )

p.Constraints.cons2=[x(1)-x(2)+dm(1)-dp(1)==0

x(1)+2*x(2)+dm(2)-dp(2)==10

8*x(1)+10*x(2)+dm(3)-dp(3)==56];-

p为优化问题创建的对象

(4) 设置目标函数pro.Objective

obj=[dp(1); dm(2)+dp(2); dm(3)];

p.Objective=obj(i);-

p为优化问题创建的对象

(5) sovle函数求解

[sx,fval]=solve(p);

p为优化问题创建的对象

sx为最优值变量(理想)

fval为在最优变量下的目标函数值

2779

2779

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言