本文介绍了金融时间序列的基本概念,包括其时间性、依赖性和不可调整顺序的特性。讨论了金融时间序列的四个关键特性:尖峰厚尾、异方差、波动集聚性和杠杆效应,并强调了对数收益率的统计优势。此外,提到了统计学在分析金融时间序列中的作用,如一阶至四阶矩、偏度和峰度等。

本文介绍了金融时间序列的基本概念,包括其时间性、依赖性和不可调整顺序的特性。讨论了金融时间序列的四个关键特性:尖峰厚尾、异方差、波动集聚性和杠杆效应,并强调了对数收益率的统计优势。此外,提到了统计学在分析金融时间序列中的作用,如一阶至四阶矩、偏度和峰度等。

0. 目录

金融时间序列分析:9. ARMA自回归移动平均模型

金融时间序列分析:8. MA模型实例(Python)

金融时间序列分析:7. MA滑动平均模型

金融时间序列分析:6. AR模型实例

金融时间序列分析:5. AR模型实例(Python)

金融时间序列分析:4. AR自回归模型

金融时间序列分析:3. First Demo By Python

金融时间序列分析:2. 数学分析模型

金融时间序列分析:1. 基础知识

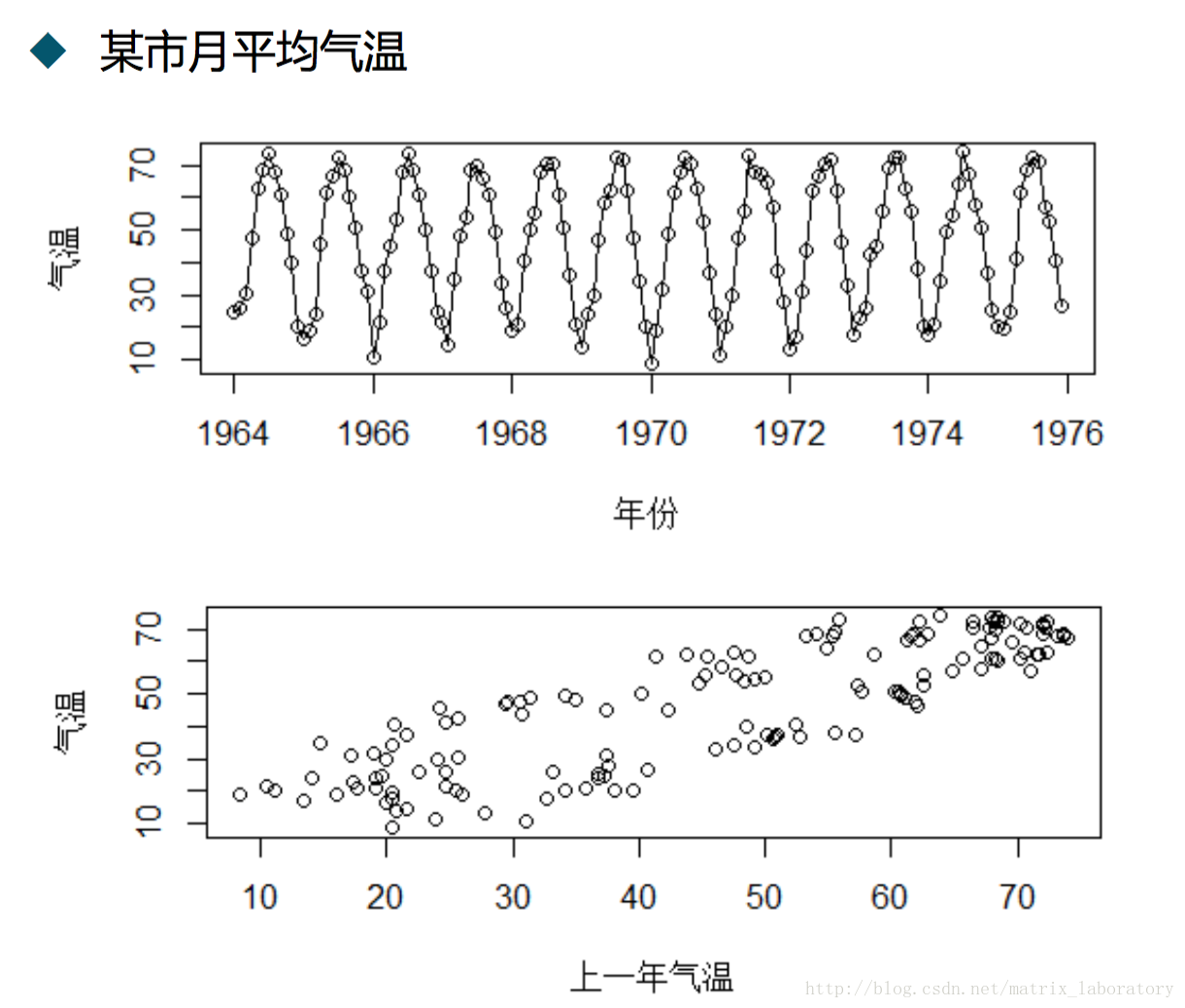

1. 金融时间序列

1.1什么是时间序列

金融时间序列是属于时间序列数据的一种,他们就是有很强的时间性,数据前后具有很强的依赖性,切无法调整顺序,一般都是二维数据。

时间序列由于具有很强的序列行,而且数据前后一般存在依赖,周期等关系,所以可以通过统计学的知识根据现有数据对未来数据进行预测。

1.2 金融时间序列的特性

(1)Leptokurtic尖峰厚尾

金融时间序列相比标准正态分布来说,具有尖峰厚尾的特性。

这部分会在后面讲到偏度和峰度的时候具体谈。

PS: 《国内权益标收益率的“尖峰厚尾”现象研究》

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

775

775

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言