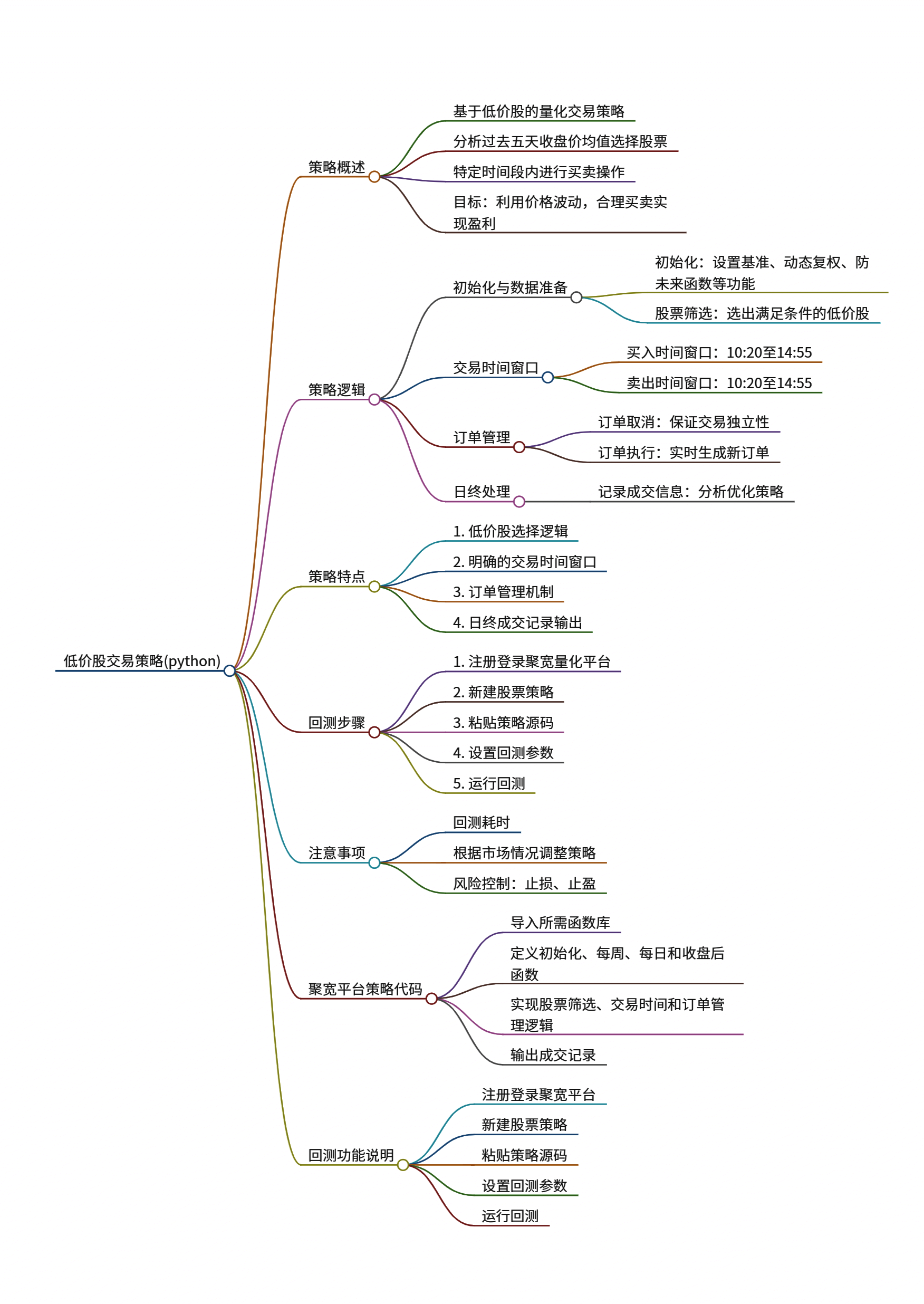

策略概述

该策略是一种基于低价股的量化交易策略,主要通过分析股票过去五天的收盘价均值来选择股票,并在特定时间段内进行买卖操作。策略的核心思想是利用低价股的价格波动,通过设定合理的买卖价格和时间窗口来实现盈利。

策略逻辑

1. 初始化与数据准备

- 初始化设置:在`initialize`函数中,策略设定了沪深300指数作为基准,开启动态复权模式和防未来函数功能。还设置了交易手续费和滑点等参数。

- 股票筛选:通过`weekly`函数,策略筛选出过去五天收盘价均值大于设定阈值(1.5)的股票,并剔除停牌、ST、退市股,最终选择股价最低的一只股票作为目标股票。

2. 交易时间窗口

- 买入时间窗口:在`market_open`函数中,策略检查当前时间是否在设定的买入时间段内(10:20至14:55)。如果在买入时间段内且未持有目标股票,则以当前最低价买入目标股票。

- 卖出时间窗口:同样在`market_open`函数中,策略检查当前时间是否在设定的卖出时间段内(10:20至14:55)。如果在卖出时间段内且持有目标股票,则以当前最高价卖出目标股票。

3. 订单管理

- 订单取消:在每次交易前,策略会检查并取消之前未成交的相同方向的订单,以确保每次交易的独立性。

- 订单执行:根据当前市场情况和设定的买卖价格,策略会生成新的买入或卖出订单,并跟踪订单状态。

4. 日终处理

- 成交记录:在`after_market_close`函数中,策略会记录并输出当天的所有成交记录,以便后续分析和优化。

策略特点

1. 基于低价股的选择逻辑

策略通过计算股票过去五天的收盘价均值来筛选低价股,这种选择逻辑简单直观,能够有效捕捉到价格相对较低的股票。

2. 时间窗口的交易策略

策略设定了明确的买入和卖出时间段,避免了在市场波动较大的非交易时段进行操作,从而降低了交易风险。

3. 订单管理机制

通过取消未成交的相同方向订单和跟踪订单状态,策略能够确保每次交易的独立性和准确性。

4. 日终成交记录输出

策略在每天结束时输出成交记录,方便用户查看和分析策略的执行情况。

回测步骤

1. 登录聚宽JoinQuant量化平台并新建一个股票策略。

2. 将提供的低价股策略源码粘贴到新建策略中。

3. 设置回测参数,包括起止日期、起始资金、运行频率和源码版本等。

4. 点击回测按钮开始回测,并等待回测结果。

注意事项

1. 由于策略是基于分钟级别的数据进行分析和交易,因此回测过程可能会比较耗时,请耐心等待。

2. 在实际交易中,建议根据市场情况和自身需求对策略进行适当调整和优化。

3. 请注意风险控制,合理设置止损和止盈点,避免因市场波动造成过大损失。

该低价股策略通过简单的均值筛选和时间窗口交易逻辑,实现了对低价股的自动化交易。策略的核心在于捕捉低价股的价格波动机会,并通过合理的订单管理和日终处理来降低交易风险和提高执行效率。在实际应用中,用户可以根据自身需求和市场情况对策略进行调整和优化,以实现更好的投资回报。

策略思维导图:

360

360

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言