一、资产收益的拆分

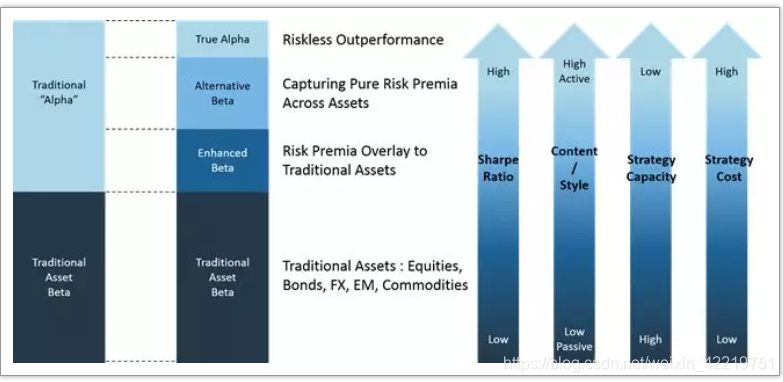

在介绍主流量化交易策略之前,需要先知道资产收益的拆分。资产收益通常可以拆分为Beta收益和Alpha收益,Beta为市场风险补偿,Alpha则是投资组合的超额收益。

JPMorgan将传统的Alpha进一步拆分,其中将通过指数权重优化和选股优化等指数增强方式取得的超额收益称为Enhanced Beta,其中通过投资相关性较低的另类大类资产取得的超额收益称为Alternative Beta,剩下的Alpha收益才是无风险的超额收益True Alpha。

资料来源:券商研报

一般来说,主动型量化策略往往有较高的夏普比率,但策略容量小、成本高,被动型或指数型量化策略则相反。不同的量化投资基金追求不同的风险和收益,因此量化投资策略极为多样化,在此我们分享一些主流量化交易策略。

二、统计套利交易策略

统计套利就是基于某投资品种历史价格数据,寻找其价格规律,从而在一定概率上获取套利机会。常见思路是找出相关性较高的两个投资品种,根据它们之间长期均衡的协整关系,当价差偏离一定程度时,买入被相对低估的品种,卖空被相对高估的品种,等到价差回归均衡时平仓获利。有别于无风险套利,统计套利是根据资产的历史价格规律进行的风险套利,其风险在于资产间的这种协整关系在未来是否会继续存在。

统计套利主要包含跨资产套利、跨市场套利等。以跨境ETF套利为例,下图为iShares China Large Cap UCITS (FXC)跨境指数基金,该ETF的成分股为香港交易所上市的按市值排名前50只中国股票,即投资红筹股、大盘股。

资料来源:iShares

投资者既可以购买该ETF,也可以直接在香港交易所购买成分股。由于ETF和其成分股本质相同,因此ETF净值和成分股净值在长期应高度相关,存在协整关系。基于该协整关系,跨境ETF套利策略的思路为,当ETF净值和成分股净值价差超过一定水平时,买入相对低价的一方,等到价差回归正常后平仓获利。该ETF主要成分股及权重如下:

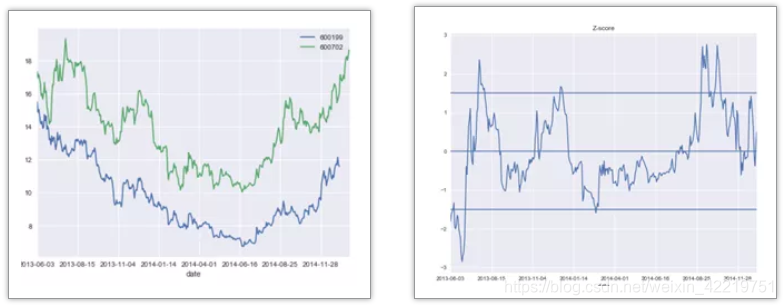

在量化金融分析师AQF中介绍了基于两只相关性较高的股票的配对交易策略。下图左为两只股票的收盘价走势图,可以看出两只股票价格高度相关;下图右为两股票价差图,当价差超过上限时买入低估股票,价差回归时再卖出获利,如果市场可以做空则可以获得双向收益。

推荐阅读:

8012

8012

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言