商品期货短线量化交易策略

1、R-Breaker 策略

作为一个经典的日内短线交易量化策略,R-Breaker策略一般使用1分钟、5分钟和10分钟的交易数据。具体来看,该策略根据上一交易日的收盘价、最低价、最高价,加上3个由量化投资机构自己确定的模型参数,计算出6个价位,从大到小分别为:突破买入价、观察卖出价、反转卖出价、反转买入价、观察买入价、突破卖出价。具体的交易规则如下:

a、若日内最高价超过观察卖出价后,又下跌跌破反转卖出价,则采取反转策略,平仓多单并开仓做空;若日内最低价超过观察买入价后,又上涨突破反转买入价,则采取反转策略,平仓空单并开仓做多。

b、若空仓,当价格上涨超过突破买入价时,采取趋势策略开仓做多;反之,当最新价格下跌超过突破卖出价时,则开仓做空。

总体来看,R-Breaker策略选定的6个价位,可以认为是经典技术分析中所采用的“阻力位”和“支撑位”。根据这6个价位进行相应的开平仓,既可以追踪趋势,又可以判断反转。而3个模型参数则可以改变6个触发价位之间的距离,优化模型效果。

2、Dual-Thrust 策略

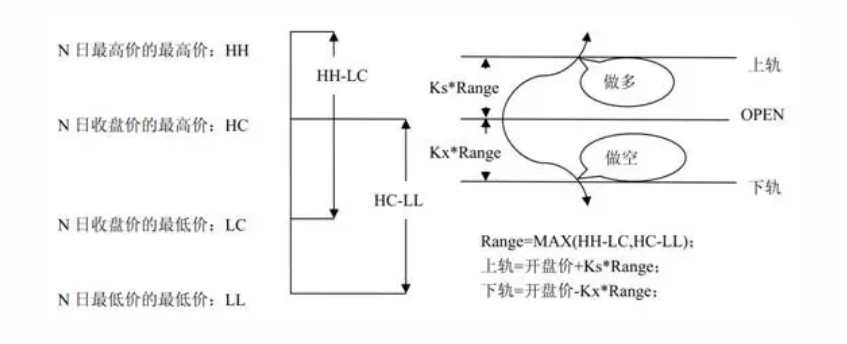

传统的开盘区间突破策略,是指通过在开盘区间的上下加减预定的数值范围进行交易。而Dual-Thrust策略实际上则是对传统开盘区间突破策略的一个改进。两个策略均是对当日开盘价加减某个数值(记为Range),获得一个区间,突破区间上轨做多,突破区间下轨做空。开盘区间突破策略通过前一个交易日的最高价和最低价确定Range的值,而Dual-Thrust策略使用前N日的4个价格:前N日最高价HH、前N日最低价LL、前N日最高收盘价HC、前N日最低收盘价LC,来确定Range的值,并引入更多参数,使得通过Range确定的区间可以是非对称的(见下图)。

在此模型中,Ks与Kx的两个参数值可以阶段性地动态调整。当Ks>Kx时,空头相对容易被触发,反之亦然。

商品期货中长线量化交易策略

商品期货市场中长线量化策略中,比较经常被采用的策略模型,大致包括均线策略、通道突破策略、动量策略和Aberration策略四类。

1、均线策略

均线策略使用两条移动平均线来判断趋势。一般采用的交易规则是,当短周期均线(STMA)超过长周期均线(LTMA)幅度X%时,进行做多;当短周期均线落后长周期均线X%时做空。也即STMA> LTMA *(1+X)时做多,STMA< LTMA *(1-X)时做空。

2、动量策略

与股票市场的量化择股相类似,商品期货的动量策略也认为,期货品种的中长周期上涨或者下跌趋势具有动量效应,能够维持一段时间。在此之中,一个被广泛应用的经典的动量策略模型,就采取如下的量化交易策略。

首先选出3个商品期货品种,然后在过去的L个月内进行涨跌收益率排序,并对排第一的品种开多单,排第三的品种开空单,开仓之后的持仓时间均为1个月。其中L的参数值,可以取1,2,3,6,9,12个月等。

3、长区间突破策略

长区间突破策略采取的交易规则是:当某个月收盘价超过前面L个月的收盘价的最大值时,则做多;低于前面L个月的收盘价的最小值时,则做空。该策略实施之后,有投资者会规定一个持仓时间,例如持仓L个月;另外也有投资者会一直持有到相反的开仓信号出现。区间长度L的取值有多种,常用的取值有3,4,5,6,9,12个月等。

4、Aberration 策略

Aberration策略,选取的角度是根据布林线判断交易方向。布林线指标,是由移动平均线和标准差定义的。在正态分布的假设下,金融标的价格大部分时间会在布林线带内波动。Aberration策略的思想就是,在大部分的震荡时间中等待一个新趋势出现的小概率事件发生。其交易规则为:向上突破上轨做多,向下突破下轨做空,回到中轨时平仓。在海外市场,Aberration 策略中布林线的初始参数,一般设置为MA30±2 个标准差。

从交易特点来看,Aberration策略交易频率并不高,一般每年交易某个品种3-4次,平均每笔交易持仓60个交易日左右,通过长线来获取利润。另一方面,Aberration策略同时交易多个相关性较低的品种,通过分散投资避开大风险。

各类策略的简单优劣对比

根据海外多个商品期货市场的长期历史数据测算,以及海外一些优秀商品期货量化对冲基金的实证研究,短线策略经常有更低的回撤,尤其是在一些极端情况之下(例如 2008-2009 年的金融危机)更能够回避市场短期剧烈波动的风险。而另一方面,中长线策略则容易产生更好的收益。因此,同时使用短线和中长线策略可以同时平衡收益与风险。

在中长线量化交易策略方面,相关实证研究也显示,或许由于长区间突破策略过于简单,均线策略比长区间突破策略和动量策略也更加有效,且更加稳定。具体来看,从1959年到1995年,均线策略与长区间突破策略在各种参数之下都能有很好的收益率表现,而动量策略则略逊一筹。自1996年到2007年,这三个策略的收益率表现都出现了下降,但均线策略与长区间突破策略仍在多个参数组合下有良好表现,而动量策略则差强人意。

此外,一直以来,Aberration交易系统都在美国《Futures Truth Magazine》的交易系统排行榜上名列前茅。这也在很大程度上反映出,Aberration交易系统至少在稳定性方面,获得了专业量化投资者的普遍认可。

筹码量化选股策略的基本思路是,如果主力资金要拉升一只股票,会慢慢收集筹码;如果主力资金要对一只股票派发出货,则会慢慢分派筹码。所以根据备选个股的筹码分布和变动情况进行量化统计,就可以筛选出合适的股票标的。这种量化选股策略,与资金流量化选股也有较大的相似性。

以上观点、结论和建议仅供参考,不构成对任何人的投资建议,建议投资者谨慎判断。投资有风险,选择需谨慎。(股市有风险,入市须谨慎)

来源:华宝证券量化投资俱乐部 QuantPlus

拓展阅读:

278

278

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言