人造革,也称为合成革或仿革,是一种旨在模拟真正皮革的材料,但采用人工工艺制造。它通常由多种聚合物(如聚氨酯(PU)或聚氯乙烯(PVC))制成,这些聚合物经过涂层或处理,以模仿天然皮革的外观和手感。人造革广泛应用于服装、家具、配饰和鞋类等产品中,以其价格更为实惠和更高的多样性而受到青睐。它通常更易于清洁和维护,并且可提供多种质感和表面处理。

一、市场趋势的演变

增长动力:

消费者对可持续和环保产品的需求增加,以及对消费品品质要求的提高,推动了人造革市场的快速增长。

人造革在外观、手感上逼近真皮,同时在价格、多样性和维护便利性上展现出显著优势,满足了多个行业的需求。

市场规模:

2022年我国合成革行业产量为167.65万吨,较2021年增长17.46万吨。同时,我国人造革销售额占全球整体销售额的80%左右,成为全球人造革产业的第一大市场。

预计2030年全球人造革市场规模将达到312.9亿美元,未来几年年复合增长率CAGR为6.3%。

应用领域:

人造革的应用领域广泛,涉及时尚、家居、汽车等多个行业。在时尚行业,人造皮革被用于制作服装、鞋类、箱包等;在家居行业,它常被用于制作沙发、椅子和床等家具;在汽车行业,人造皮革则广泛应用于座椅、方向盘套和门板等内饰部件。

二、核心竞争者的战略布局

市场份额:

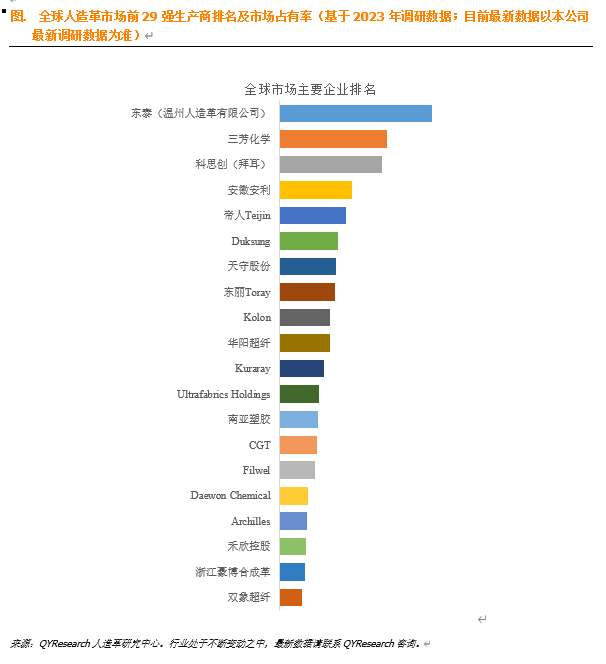

全球范围内人造革生产商主要包括东泰(温州人造革有限公司)、三芳化学、科思创(拜耳)、安徽安利、帝人Teijin、Duksung、天守股份、东丽Toray、Kolon、华阳超纤等。2022年,全球前十强厂商占有大约14.0%的市场份额。

战略方向:

加大研发投入,提升产品性能和质量,以满足消费者对高品质人造革的需求。

拓展应用领域,开发新的市场需求,如环保包装、高端服装面料等。

加强品牌建设和市场营销,提升品牌知名度和国际竞争力。

三、供应链结构的内外特点

上游行业:

主要涉及纺织布基或无纺布基、PVC和PU等原材料的供应。

原材料价格波动对人造革生产成本和价格具有重要影响。

下游行业:

人造革的下游行业主要包括时尚、家居、汽车等制造业。

下游行业的需求变化直接影响人造革市场的供需关系和价格走势。

供应链优化:

企业通过采用先进的生产技术和设备,提高生产效率和产品质量。

加强供应链管理,降低原材料采购和生产成本,提升市场竞争力。

四、研发创新的最新进展

材料创新:

研究更可持续的材料如植物基原料和可降解材料来替代传统的聚氨酯或聚氯乙烯(PVC)。

新型人造革如聚氨酯—聚氯乙烯复合人造革(PU/PVC革)结合了两种材料的优点,具有更广泛的应用前景。

技术创新:

使用生物发酵技术制造人造皮革可以降低碳排放和水资源消耗。

智能化生产线的引入,提高了生产效率和产品质量,实现了个性化定制和快速响应市场需求。

五、法规政策环境的适应性调整

环保政策:

随着环保意识的提升,政府对于人造革行业的环保要求越来越严格。

企业需要加大环保投入,采用环保型原材料和生产工艺,以减少对环境的污染。

政策支持:

政府对于人造革行业的投资支持越来越多,为这一行业的发展提供了更多的政策和资金支持。

鼓励企业加大研发创新力度,提升产品性能和质量,以满足市场需求。

六、投资机会与风险评估

增长领域:

高附加值产品领域,如高端服装面料、环保包装材料等。

新兴应用领域,如3D打印、智能材料等。

风险评估:

行业竞争加剧,价格战可能导致利润下降。

原材料价格波动对生产成本和价格的影响。

技术替代品威胁,如新型环保材料的出现可能替代传统人造革。

未来展望:

随着消费升级和环保意识的提升,国内人造革市场需求将持续增长。

全球化布局将是未来人造革行业的重要发展方向,企业可以通过参加国际展会、建立海外销售网络等方式来拓展国际市场。

七、技术创新对竞争格局的重塑

创新驱动因素:

消费者对高品质、环保产品的需求推动企业进行技术创新。

科技进步为技术创新提供了有力支持,如新型合成材料的研发和应用。

竞争格局变化:

技术创新使企业能够开发出更具竞争力的产品,满足市场需求。

领先企业通过技术创新巩固市场地位,同时新进入者通过技术创新打破市场壁垒,形成新的竞争格局。

新机遇:

技术创新为投资者带来了新的投资机会,如投资具有创新能力的企业、参与新型人造革材料的研发等。

技术创新推动了人造革行业的转型升级,为投资者提供了更多的市场机遇。

综上所述,人造革行业面临着前所未有的发展机遇和挑战。企业需要密切关注市场动态和政策变化,加强技术创新和品牌建设,以适应市场需求的变化。同时,投资者也需要关注行业的最新动态和发展趋势,寻找具有潜力的增长领域和投资机会。

2828

2828

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言