PCD(聚晶金刚石)是一种用于切削刀具的材料,由人造金刚石和粘结剂在高温高压下烧结而成。

PDC(聚晶金刚石复合材料/复合片)由多层聚晶金刚石和一层硬质合金衬套在高温高压下组合而成。PDC 是所有金刚石刀具材料中硬度最高的一种。

据QYResearch调研团队最新报告“全球聚晶金刚石市场报告2024-2030”显示,预计2030年全球聚晶金刚石市场规模将达到18.3亿美元,未来几年年复合增长率CAGR为7.7%。

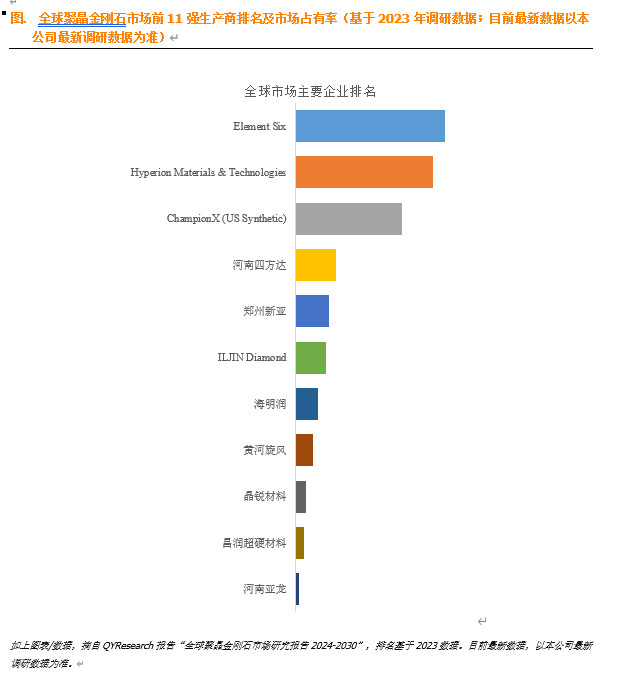

根据QYResearch头部企业研究中心调研,全球范围内聚晶金刚石生产商主要包括Element Six、Hyperion Materials & Technologies、ChampionX (US Synthetic)、河南四方达、郑州新亚等。2023年,全球前五大厂商占有大约55.0%的市场份额。

就产品类型而言,目前PDCs是最主要的细分产品,占据大约61.1%的份额。

就产品应用而言,目前石油天然气和采矿是最主要的需求来源,占据大约55.5%的份额。

主要驱动因素:

D1:总成本更低。PCD 刀具具有许多优势(更长的刀具寿命、更高的工件质量、更好的工艺可靠性和更低的废品率)。所有这些都导致更低的加工成本,从而尽可能降低单价。

D2:下游行业的发展增加了对 PCD 刀具的需求。例如,切割超薄 LTPS LCD 面板需要刀具来优化切割质量,使面板在切割后更具适应性。PCD 刀具可以满足这些要求。

D3:技术的变化导致许多应用中合成工业金刚石和PCD胚料和PDC的使用增加。

主要阻碍因素:

R1:聚晶金刚石的生产技术含量高,需要精确控制和高质量的原材料。技术门槛可能会限制新进入者的数量,从而影响市场的竞争力和创新速度。

R2:聚晶金刚石的生产成本较高,可能影响其定价和市场渗透率。

R3:严重依赖下游产业的发展状况。例如电子行业更新换代较快,对刀具的要求也随之提高,例如近年来汽车行业进入低增长甚至负增长时期,刀具需求开始下降。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言