聚四氟乙烯内衬管道和管件是一种防腐蚀、耐高温、耐老化的高性能管道材料,广泛应用于化工、医药、食品、环保等领域的流体输送。

一、市场研究与发展趋势

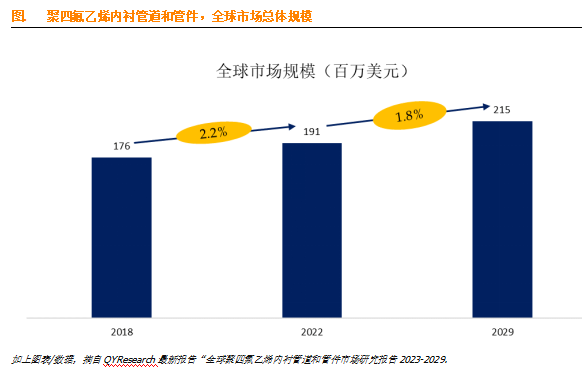

1. 市场规模与增长预测

根据QYResearch调研团队的报告,预计2029年全球聚四氟乙烯内衬管件市场规模将达到2.2亿美元,未来几年年复合增长率CAGR为1.8%。这一增长主要得益于化工、石油、电力、冶金等行业的不断发展,对耐腐蚀管道的需求量日益增加。聚四氟乙烯内衬管道和管件以其优异的耐腐蚀性能和耐高温性能,逐渐成为这些行业不可或缺的管道材料,市场需求稳定增长。

2. 产品类型与应用

产品类型:聚四氟乙烯内衬碳钢管件是最主要的细分产品,占据大约62.8%的份额。此外,还有挤压管、异型管、多腔管等其他类型。

产品应用:化工与石化是聚四氟乙烯内衬管件最主要的需求来源,占据大约33.3%的份额。其他应用领域还包括发电、钢(酸洗)、水处理、食品与饮品等。

3. 发展趋势

技术创新:新的生产工艺、技术和材料的出现,提高了产品的性能和质量,扩大了应用领域,为行业发展提供了动力。

新兴市场:聚四氟乙烯内衬管道和管件在新兴市场中的应用逐渐扩大,如海洋工程、新能源等领域,这些市场的开拓为行业发展带来了新的机遇。

二、行业竞争者分析

1. 主要生产商

全球范围内,聚四氟乙烯内衬管件生产商主要包括Mersen、SGL Carbon、BAUM、Crane ChemPharma & Energy、Corrosion Resistant Products (CRP)、Allied Supreme、Fluonics Co., Ltd.、NICHIAS、DuFlon、IBG Monforts LPS等。这些企业通过技术创新、产品质量提升和市场拓展,占据了较大的市场份额。

2. 战略定位与竞争优势

技术创新:领先企业注重产品质量的提升,还不断加大研发投入,推动技术创新。通过开发新型材料、优化生产工艺、提升产品性能等方式,不断满足市场的新需求。

市场拓展:积极开拓新市场,加强与下游客户的合作,共同推动聚四氟乙烯内衬管件市场的发展。

3. 竞争劣势

新进入企业需要投入大量的资金和时间来建立生产线和技术体系,增加了行业的进入门槛。

三、供应链结构分析

1. 原材料供应

聚四氟乙烯作为一种特种材料,其生产原料的供应受到限制,价格较高。同时,聚四氟乙烯的进口也受到一定程度的限制,这使得该行业的生产成本较高。

2. 生产与加工

聚四氟乙烯内衬管道和管件的生产技术要求较高,需要专业的技术和设备支持。高效的生产和加工流程对于降低成本、提高产品质量至关重要。

3. 供应链效率与瓶颈

供应链的效率直接影响到产品的交付速度和成本。目前,聚四氟乙烯内衬管道和管件行业的供应链可能存在的瓶颈包括原材料供应不稳定、生产加工技术壁垒等。

四、研发进展与技术创新

1. 新材料研发

随着科技的进步,聚四氟乙烯内衬管道和管件行业不断推出新材料,以提高产品的性能和质量。例如,PFA内衬管件以其透明性、更高的耐高温和耐腐蚀性能而著称,为市场提供了新的选择。

2. 生产工艺优化

生产工艺的优化对于提高产品质量和降低成本具有重要意义。通过改进生产工艺,可以减少生产过程中的浪费,提高产品的成品率和质量。

五、法规政策环境分析

1. 政策支持

各国政府对聚四氟乙烯内衬管道和管件行业的支持和鼓励政策,促进了该行业的发展。例如,对高性能聚四氟乙烯内衬管道和管件产品的研发和生产的资金支持、税收优惠等政策措施,为行业发展提供了有利条件。

2. 环保与安全标准

随着环保意识的提高,对管道材料的环保性和安全性要求日益严格。聚四氟乙烯内衬管道和管件以其优异的耐腐蚀性能和耐高温性能,符合环保和安全标准的要求,为行业发展提供了机遇。

3. 贸易壁垒与汇率波动

聚四氟乙烯内衬管道和管件行业的出口市场存在不稳定因素,如贸易壁垒、汇率波动等。这些因素可能导致出口业务的波动,对企业的生产和经营造成一定的影响。

综上所述,聚四氟乙烯内衬管道和管件行业具有广阔的市场前景和发展潜力。然而,面对激烈的市场竞争和不断变化的市场需求,企业需要保持敏锐的洞察力和持续的创新能力,以应对未来的挑战和机遇。

362

362

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言