一、行业概览

快时尚服装行业,作为服装零售业的一个重要分支,其核心在于迅速捕捉并复刻国际时装周及高端时装设计的最新潮流趋势,凭借高度集约化的生产与供应链管理,实现产品从设计理念到市场投放的快速迭代。该行业的鲜明特点在于“低价、款式多样、数量有限”的灵活销售策略。通过不断优化供应链体系,快时尚服装行业大幅缩短了从创意构思、设计开发、生产制造到最终销售的整个周期,形成了“快速响应、快速周转”的高效运营模式。尽管快时尚服装行业市场潜力巨大,但与传统服装行业相比,仍面临着文化底蕴不足、时尚元素缺失、可持续发展水平不高等挑战。

在快时尚服装品牌分类方面,行业上游主要涉及原材料供应,包括棉花、聚酯纤维、粘胶纤维、羊毛、羊绒、皮革等面料供应商,以及纽扣、拉链、标签等配件辅料供应商。中游环节为服装产品制造,由快时尚品牌商和服装制造商共同主导,其中制造商负责面料加工成成品,品牌商则负责设计新款服装并分配生产订单,同时负责市场营销、品牌推广和销售战略。下游则是服装产品销售环节,快时尚品牌通过线上线下多样化的渠道,确保广泛的市场覆盖和快速响应消费者需求。

二、产业现状

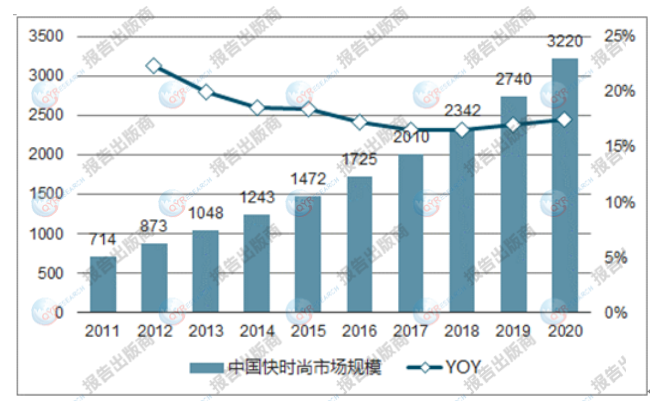

上世纪,随着社会经济结构的变化,贫富差距的扩大促使低收入群体对高性价比商品的需求激增。在此背景下,20世纪50年代,服装市场开始涌现快时尚营销概念,即服装零售商迅速模仿高级时装秀中的时尚元素,进行再设计和生产,并以亲民的价格销售给大众。快时尚服装行业由此萌芽。进入21世纪,H&M、Zara、Gap、Forever21等国际快时尚品牌纷纷进入中国市场,首选上海作为入驻城市。中国快时尚服装行业开始步入快速发展准备阶段,各大品牌加速开设线下门店。2011年,中国快时尚服装行业经历了快速扩张和多样化发展,市场竞争日益激烈,各大品牌在中国市场展现出强劲的增长势头,销量不断攀升,门店网络迅速扩张,行业正式进入高速发展期。

然而,自2017年起,中国快时尚行业经历了显著波动,主要体现在快时尚品牌在中国市场的扩展受限,部分海外品牌逐步缩减或退出线下市场,行业面临的内外部环境挑战加剧。整体市场需求变化、消费者偏好转移以及运营成本上升,导致品牌需要重新审视市场策略和定位,呈现出整体收缩和战略调整的趋势。

近年来,中国快时尚服装品牌线下经营布局已日趋完善,线下零售市场竞争日益激烈,行业步入成熟发展阶段。从市场发展特征来看,在环保可持续发展理念的推动下,快时尚与可持续性的融合正加速引领服装行业新生态潮流,为行业发展带来新机遇。同时,随着中国电商行业的蓬勃发展,快时尚服装品牌正加速推动销售渠道数字化转型,销售重心逐渐由线下向线上转移,行业获得了更广阔的发展空间。电商平台也积极响应,纷纷设立或强化快时尚品牌专区,如字节跳动通过自营服饰团队和抖音平台的“飞云织上”店铺,丰富了消费者的时尚选择;淘宝则推出“ifashion”快时尚服饰店,线上线下同步发力。

从市场规模来看,2018年至2022年期间,受全球经济发展放缓及不可抗力因素影响,中国快时尚服装行业规模增长出现波动。这主要归因于国内服装市场整体消费需求下降、消费者偏好转变以及品牌运营成本上升,导致大量快时尚服装品牌线下门店关闭。然而,近两年随着中国经济步入后疫情复苏阶段,居民消费需求逐渐回升,叠加电商和直播卖货的快速崛起,中国快时尚服装行业规模呈现加速增长态势。据QYResearch数据显示,2023年中国快时尚服装市场规模已增长至3008.99亿元。

总体而言,当前中国快时尚服装行业正经历着可持续性理念与数字化转型的双重驱动变革,借助电商平台拓宽销售渠道,精准触达消费者,实现市场份额的稳步增长。这一系列变化反映了国内服装产业的创新能力和市场活力,预示着快时尚行业将面临更高的环保要求和市场竞争压力,同时也将通过创新和可持续发展策略获得新的增长动力。据QYResearch市场预测,2028年中国快时尚服装行业规模有望增至5356.49亿元。

在竞争格局方面,快时尚品牌以其高频的新品推出、低成本的产品价格和紧跟时尚潮流的设计吸引消费者,尤其在年轻人群体中颇具吸引力。这也导致行业内品牌竞争异常激烈,各品牌在产品创新、供应链管理、市场拓展等方面持续加大投入。从全球范围来看,快时尚服装行业由几家具有全球影响力的大型企业主导,如Zara、H&M、优衣库(Uniqlo)和Shein等,这些头部企业占据了行业的大部分市场份额。从国内市场竞争情况来看,中国快时尚服装行业已形成国际品牌和本土品牌激烈竞争的市场格局,行业市场集中度相对较高,以Zara、H&M和UNIQLO等国际品牌为主导,头部企业所占市场份额之和在20%左右。

相比之下,中国本土快时尚服装品牌能够更快响应市场需求,尤其在社交媒体和电商平台的推广中表现突出。同时,在国内工业体系的支持下,国产快时尚品牌能够采取更具价格竞争力的策略,市场竞争力持续增强。例如,本土电商平台Shein通过互联网和社交媒体的强大营销力量,在海外市场迅速崛起,成为线上快时尚的重要力量。UR品牌的发展历程也证明了这一点:在2017年以前UR仍处于亏损状态,但经过不断融资、数字化转型和产业架构调整后,2017年UR依靠约200家门店实现了接近30亿元的销售额,首次实现盈利;2020年,UR营业额超过50亿元;2022年,UR销售额超过60亿元,逐渐接近Zara和H&M在大中华区的销售额。在2024年天猫618榜单中,UR位于女装店铺销量榜第二位,服装店铺销量榜第三位,均在Zara之上。

由此可见,近年来中国本土品牌正在加速崛起,打破了国际品牌的垄断地位,不断抢占市场份额,使行业竞争进一步加剧。同时,在中国本土快时尚品牌快速崛起、国内居民消费观念深刻转变、愈发倾向于追求高性价比“平价替代品”的背景下,优衣库等国际品牌在中国市场面临着年轻消费者追求个性化和性价比的双重挑战。以优衣库为例,数据显示,2024财年第三季度单季期间,优衣库在中国内地及中国香港的市场营收下降,经营利润大幅下滑,同店销售额萎缩。

三、发展趋势

- 环保可持续化加速融入快时尚

近年来,越来越多的消费者开始关注服装的生产过程和材料来源,倾向于选择注重可持续发展的品牌。快时尚品牌也积极响应这一趋势,加大对环保材料和工艺的投资。例如,UR品牌连续推出的环保胶囊系列,其主面料获得了国际GRS认证,采用了利用回收塑料瓶再生的新型环保面料——REPREVE循环再生涤纶。这不仅有助于提升品牌形象,还能满足消费者对环保和时尚的双重需求。未来,可持续时尚将成为快时尚行业的核心竞争力之一。

- 数字化持续助力产业发展

数字化技术的应用正在深刻改变快时尚行业的运营模式。从设计、生产到销售,各个环节都在逐步实现数字化转型。例如,利用大数据和人工智能技术预测时尚趋势,优化供应链管理,提升生产效率。同时,电商平台和社交媒体也为快时尚品牌提供了更广阔的营销渠道。消费者可以通过线上平台轻松浏览和购买最新款式的服装,享受更加便捷和个性化的购物体验。数字化转型不仅提高了快时尚行业的运营效率,还推动了行业的创新发展。

- 个性化定制服务成为品牌发展重点

随着消费者对个性化需求的不断增加,快时尚服装开始了定制潮流。这种服务模式满足了消费者对独特商品的需求,也提升了品牌的竞争力和商业价值。通过提供定制化的服装设计和生产服务,快时尚品牌可以更好地满足消费者的个性化需求,增强消费者的品牌忠诚度。未来,个性化与定制化服务将成为快时尚行业的重要发展方向之一。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言