一、行业概览

自信息时代来临,计算机数字技术的迅猛发展和广泛应用催生了数字经济。与农业经济和工业经济依赖土地、劳动力和资本不同,数字经济以数据为核心生产要素,通过高效运用网络信息技术,成为提升全要素生产率、优化经济结构的关键力量。这一新型经济形态不仅重塑了企业生态,还深刻改变了社会和经济结构,成为全球经济发展的新引擎。

数字经济以云计算、大数据、人工智能、物联网、区块链、移动互联网等信息通信技术为载体,推动社会生产方式的变革和生产效率的提升。在数字经济浪潮中,传统企业的财务管理、生产管理、市场营销等核心职能逐渐转变为数字财务、数字生产和数字营销。其中,数字营销借助互联网、计算机通信技术和数字交互式媒体,实现营销目标,也被称为网络营销或在线营销。简而言之,任何涉及数字通信的营销活动,均可视为数字营销。它利用网站、社交媒体、搜索引擎和电子邮件等渠道,促进品牌与潜在客户的联系,助力广告投放、产品销售和服务推广。

数字营销产业链上游由技术服务商构成,提供通信、大数据、人工智能等信息技术服务,为数字营销提供技术支持。中游则为数字营销服务商,涵盖综合投放平台、媒体资源供应商、广告交易平台等,为广告主提供策划、执行、监测等全方位服务。下游则是媒体、展示终端和消费者,构成数字营销内容的传播渠道和最终目标。

二、产业背景

1、数字用户与消费环境

近年来,我国数字用户数量激增,构建了独特的数字营销生态。据QYResearch恒州博智显示,截至2024年6月,我国网民规模已突破10亿,互联网普及率近八成,手机网民更是高达10.96亿,几乎覆盖所有网民,手机成为首选上网工具。中老年群体互联网使用率也显著提升,数字用户行为习惯发生明显变化,网络视频用户规模庞大。

在数字化时代,消费者行为、习惯和需求快速演变,注重个性化、精细化消费,追求绿色消费。消费决策过程中,多元化信息渠道获取信息,决策周期延长。购买后则注重高效售后服务和理性沟通。这些变化为数字营销带来新机遇和挑战,营销者需深刻理解并适应消费者需求和行为模式。

2、投资环境

当前,中国营销投资信心整体不足。据QYResearch恒州博智数据显示,近半数广告主认为2024年中国整体营销投入将减少,中小预算广告主信心更需提振。尽管如此,2024年中国市场企业整体营销预期费用仍呈增长态势,但预期增长幅度大幅下降。值得注意的是,数字营销已成为广告主战略核心,数字媒体占广告主预算六成,移动互联网广告投入持续增加,特别是社交、短视频和直播等渠道备受青睐。

三、产业现状

技术创新是推动数字营销生态持续发展的关键。中国数字营销历经二十多年发展,从最初的门户网站展示广告和搜索营销,逐渐演变为社交媒体营销、视频营销等多种形态。如今,人工智能、元宇宙等先进技术也被纳入其中。

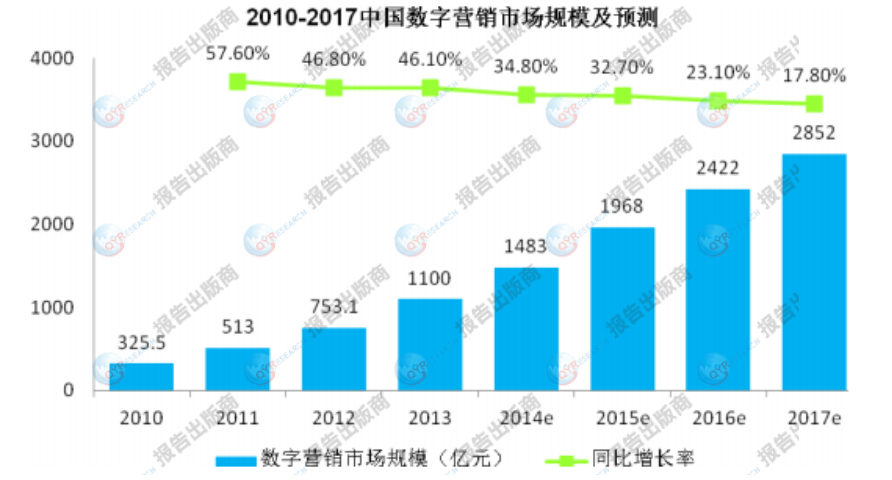

过去二十几年间,我国广告市场规模飞速增长。从2000年的712亿增长至2023年的1.3万亿元,增长超15倍。在数字经济形态下,消费者高度依赖数字手段研究产品,数字营销使品牌和产品融入消费者日常生活,实现实时在线交流,培养品牌熟悉度。随着数字平台日益融入营销计划和日常生活,数字营销活动越来越普遍,国内数字营销市场规模加速扩容。2023年,我国数字营销行业规模已达10234亿元。

各行业对数字化营销服务需求均呈提升态势,但数字化程度存在差异。消费品、互联网、地产等领域是数字营销主要需求领域。

四、发展趋势

展望未来,数据营销市场将持续稳定增长。随着互联网普及和数字化进程加速,数字营销将成为企业营销的重要组成部分,推动市场规模不断扩大。同时,技术创新将继续引领数字营销行业发展,实现更加精准高效的营销效果,提升用户体验和满意度。此外,随着GDPR等数据保护法规的实施,数据隐私与安全成为数字营销不可忽视的一环。未来,国家相关监管机构将加强对数字营销行业的监管力度,保障消费者权益和数据安全,推动市场规范化发展。

379

379

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言