Distributed Control System,集散控制系统,又名分布式控制系统。一种以控制器和现场设备为基础,将相关工艺信号汇集到系统中,由操作站进行监视或其他控制操作,以分散控制、集中操作、分级管理为主要特征的工业自动化控制系统

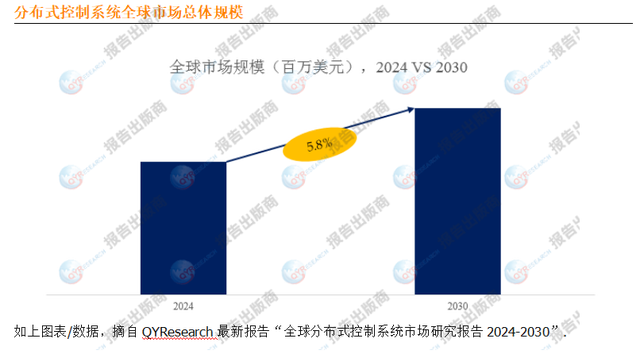

据QYResearch调研团队最新报告“全球分布式控制系统市场报告2024-2030”显示,预计2030年全球分布式控制系统市场规模将达到268.2亿美元,未来几年年复合增长率CAGR为5.8%。

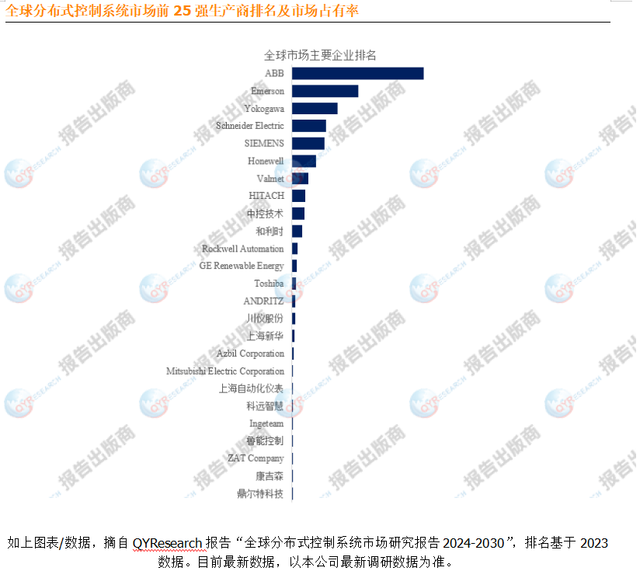

根据QYResearch头部企业研究中心调研,全球范围内分布式控制系统生产商主要包括ABB、Emerson、Yokogawa、Schneider Electric、SIEMENS、Honewell、Valmet、HITACH、中控技术、和利时等。2023年,全球前十强厂商占有大约48.0%的市场份额。

主要驱动因素:

用户技术升级的内在需求: 目前我国智能制造成熟度偏低,工业自动化技术应用整体水平有待提高。工业自动化能够帮助企业改进生产工艺和产品质量,是传统工业技术升级和结构调整的重要手段。智能制造已成为产业升级主旋律,传统工业的技术改造将为工业自动化产品创造大量需求。

国家政策坚持自主创新,鼓励发展工业自动化产业: 《信息化和工业化融合发展规划(2016-2020 年)》强调需要加强化工、石化、钢铁、有色、建材等流程行业先进过程控制和制造执行系统的全面部署和优化升级,确定了工业自动化的重要地位。《“十三五”国家战略性新兴产业发展规划》提出推动具有自主知识产权的智能工厂建设,提供重点行业整体解决方案,推进传统制造业智能化改造。国家层面政策战略性的支持,将充分带动工业自动化的快速发展,从而实现工业企业逐步向智能制造转型。

工业化进程: 随着工业互联网的普及和应用,DCS系统将会与其他信息技术相结合,形成更为智能化的工厂控制系统,实现全面的生产过程控制和管理。

主要阻碍因素:

存量市场加速服务化转型: 在 DCS 增量市场规模增速趋缓背景下,诸如升级改造、备品备件、优化服务的存量市场贡献率稳步提升,如果行业内企业不能及时将产品与服务并重,积极开拓存量市场,增强服务能力,将有可能在 DCS 的市场竞争,特别是与跨国企业的竞争中处于不利地位。为此,存量市场规模的提升,将加速供应商的服务化转型。

DCS 产品研发周期较长、技术升级较慢: 在流程工业领域中,用户对工业自动化、工业软件产品的安全性、可靠性、合规性、可用性要求非常高,因此 DCS 相关产品虽然自诞生以来不断的迭代改进,但颠覆性的升级换代必须经历技术研发、产品研发、产品试用、工程项目实施后,才能大规模推广应用,致使集散控制系统(DCS)产品尚未真正意义上进入下一代。随着《中国制造2025》的持续推进,智能工厂向数字化、网络化、智能化发展,对 DCS 系统提出了更多的需求,包括上下游装备协同大规模联合控制、基于 5G 和人工智能的控制优化、全生命周期运维服务和预测性诊断等等。智能制造背景下对 DCS 产品技术实现快速升级与新一代信息技术加速融合的需求,给分布式控制系统业务带来了新的挑战。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言