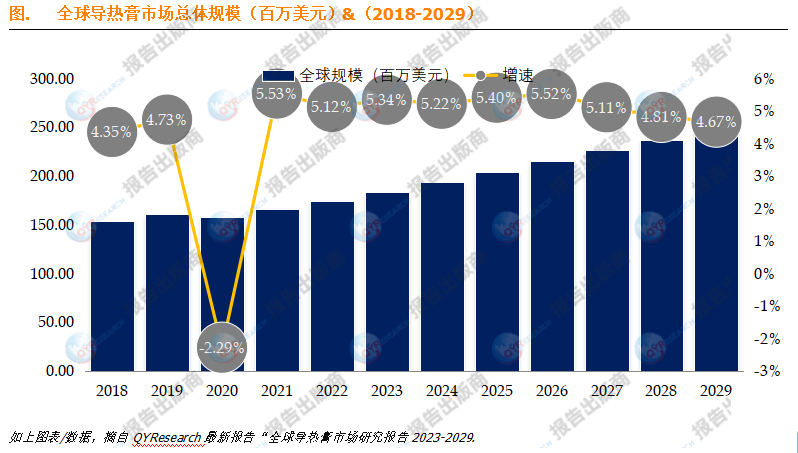

根据QYResearch最新调研报告显示,2023年全球导热膏市场规模大约为174.48百万美元,预计2029年将达到248.02百万美元,未来几年年复合增长率CAGR为5.12%。

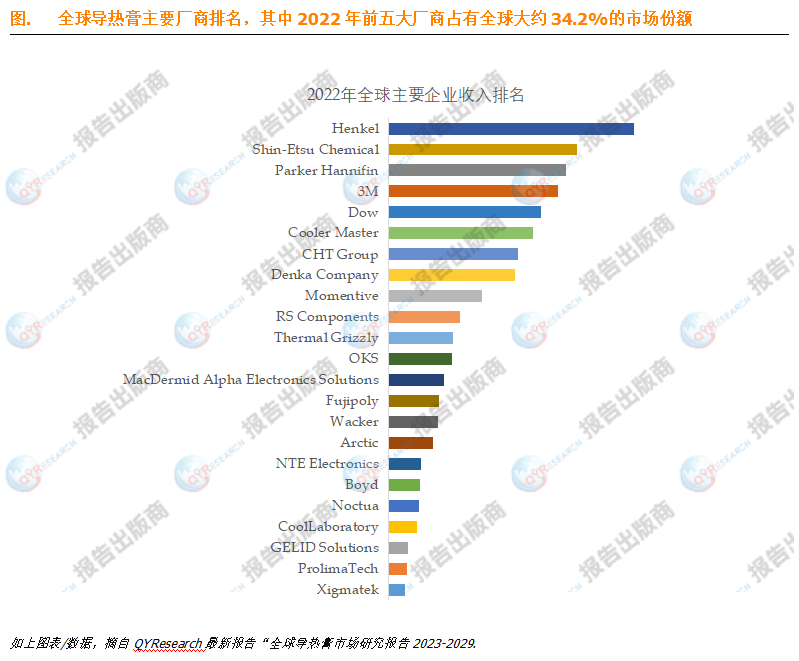

全球范围内,导热膏主要生产商包括Henkel、Shin-Etsu Chemical、Parker Hannifin、3M、Dow等,其中前五大厂商占有34.2%的市场份额。

目前,全球核心厂商主要分布在欧洲、美国、日本和中国。

主要驱动因素:

D1:智能手机、笔记本电脑和可穿戴设备等电子设备持续的小型化趋势增加了这些设备内产生的热量。 导热膏对于紧凑型电子元件的高效散热至关重要。

D2:随着对更强大、更节能的数据中心和超级计算机的需求,导热膏对于冷却高性能处理器和 GPU 至关重要。 这些焊膏有助于防止过热并保持最佳性能。

D3:电动汽车市场的增长需要有效的热管理解决方案来维持电池效率和使用寿命。 导热膏在电动汽车电池和电力电子器件的散热方面发挥着至关重要的作用。

主要阻碍因素:

R1:某些导热膏在实现特定应用所需的高导热率方面可能存在局限性。 这可能会限制它们在热管理需求苛刻的行业中的使用。

R2:应用导热膏可能是一个复杂且劳动密集型的过程,尤其是在大规模生产环境中。 这种复杂性会增加制造成本并导致应用的不一致。

R3:经济衰退和全球经济不稳定可能会影响与导热浆料相关的技术和制造工艺的投资。

行业挑战:

C1:导热浆料中使用的原材料(例如金属填料和先进聚合物)的成本可能会波动,影响生产成本和定价。 这对于制造商维持具有竞争力的价格来说可能是一个挑战。

C2:随着电子设备变得更加强大和紧凑,对具有更高导热率和更好热管理能力的导热膏的需求增加。满足这些性能期望对于制造商来说可能具有挑战性。

C3:替代热管理技术的发展,如热管、均热板和先进的冷却解决方案,对导热膏提出了竞争挑战。制造商需要不断创新才能保持领先地位。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言